Necesidade dunha xestión forestal

sustentable

Excesiva fragmentación Baixo nivel de

da propiedade organización corporativa

Os predios de pequeno

Explotacións de dimensión insuficiente tamaño están en mans

duns 600.000 titulares e

para viabilidade técnica e económica ocupan unha superficie

de 1.200.000 hectáreas.

Rendibilidade mínima ou

nula para o silvicultor

Elevado nivel de Elevado risco de Nula presenza de

abandono incendios capital privado

Non é sustentable

-7-

6.

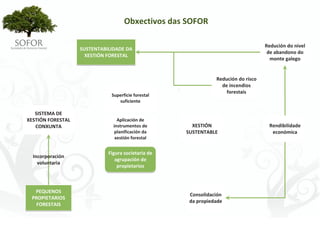

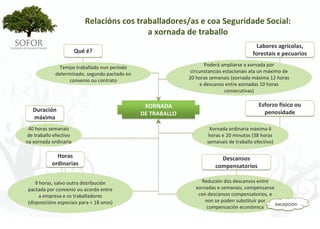

Obxectivos das SOFOR

Redución do nivel

SUSTENTABILIDADE DA

de abandono do

XESTIÓN FORESTAL

monte galego

Redución do risco

de incendios

forestais

Superficie forestal

suficiente

SISTEMA DE

XESTIÓN FORESTAL Aplicación de

CONXUNTA instrumentos de XESTIÓN Rendibilidade

planificación da SUSTENTABLE económica

xestión forestal

Figura societaria de

Incorporación

agrupación de

voluntaria

propietarios

PEQUENOS

Consolidación

PROPIETARIOS

da propiedade

FORESTAIS

-8-

7.

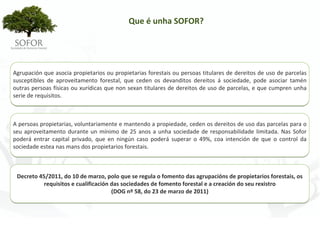

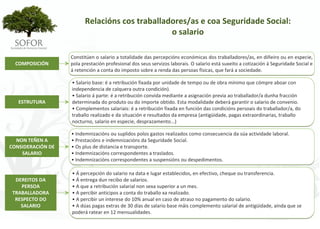

Que é unha SOFOR?

Agrupación que asocia propietarios ou propietarias forestais ou persoas titulares de dereitos de uso de parcelas

susceptibles de aproveitamento forestal, que ceden os devanditos dereitos á sociedade, pode asociar tamén

outras persoas físicas ou xurídicas que non sexan titulares de dereitos de uso de parcelas, e que cumpren unha

serie de requisitos.

A persoas propietarias, voluntariamente e mantendo a propiedade, ceden os dereitos de uso das parcelas para o

seu aproveitamento durante un mínimo de 25 anos a unha sociedade de responsabilidade limitada. Nas Sofor

poderá entrar capital privado, que en ningún caso poderá superar o 49%, coa intención de que o control da

sociedade estea nas mans dos propietarios forestais.

Decreto 45/2011, do 10 de marzo, polo que se regula o fomento das agrupacións de propietarios forestais, os

requisitos e cualificación das sociedades de fomento forestal e a creación do seu rexistro

(DOG nº 58, do 23 de marzo de 2011)

-9-

8.

Requisitos das sociedades de fomento forestal

FORMA XURÍDICA:

SOCIEDADE DE

RESPONSABILIDAD LIMITADA

CUMPRIMENTO DOS

DOMICILIO SOCIAL E

REQUISITOS DE

FISCAL EN GALICIA

CARÁCTER FORESTAL

SOFOR

CUMPRIMENTO DOS INSCRICIÓN NO REXISTRO

REQUISITOS DE CARÁCTER DE SOCIEDADES DE

ESTATUTARIO FOMENTO FORESTAL

- 10 -

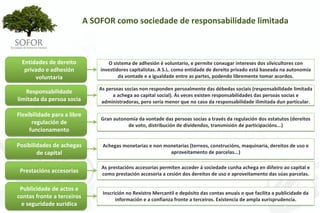

A SOFOR como sociedade de responsabilidade limitada

Entidades de dereito O sistema de adhesión é voluntario, e permite conxugar intereses dos silvicultores con

privado e adhesión investidores capitalistas. A S.L. como entidade de dereito privado está baseada na autonomía

voluntaria da vontade e a igualdade entre as partes, podendo libremente tomar acordos.

As persoas socias non responden persoalmente das débedas sociais (responsabilidade limitada

Responsabilidade

a achega ao capital social). Ás veces existen responsabilidades das persoas socias e

limitada da persoa socia administradoras, pero sería menor que no caso da responsabilidade ilimitada dun particular.

Flexibilidade para a libre

Gran autonomía da vontade das persoas socias a través da regulación dos estatutos (dereitos

regulación de de voto, distribución de dividendos, transmisión de participacións...)

funcionamento

Posibilidades de achegas Achegas monetarias e non monetarias (terreos, construcións, maquinaria, dereitos de uso e

de capital aproveitamento de parcelas...)

As prestacións accesorias permiten acceder á sociedade cunha achega en diñeiro ao capital e

Prestacións accesorias como prestación accesoria a cesión dos dereitos de uso e aproveitamento das súas parcelas.

Publicidade de actos e

Inscrición no Rexistro Mercantil e depósito das contas anuais o que facilita a publicidade da

contas fronte a terceiros información e a confianza fronte a terceiros. Existencia de ampla xurisprudencia.

e seguridade xurídica

- 12 -

11.

Vantaxes das sociedades de responsabilidade

limitada fronte a outras formas de organización

Entidade de Adhesión

dereito privado voluntaria

Flexibilidade para a

libre regulación do

funcionamento

Responsabilidade

limitada do socio/a

Posibilidade de VANTAXES

cesión dereitos de

uso mantendo a

propiedade

Regulación legal de

tutela do socio/a

Posibilidade de

capital privado

investidor Publicidade de

Seguridade actos e contas

xurídica ante terceiros

- 13 -

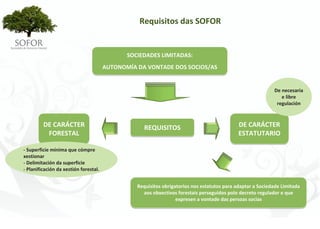

Requisitos das SOFOR

SOCIEDADES LIMITADAS:

AUTONOMÍA DA VONTADE DOS SOCIOS/AS

De necesaria

e libre

regulación

DE CARÁCTER REQUISITOS DE CARÁCTER

FORESTAL ESTATUTARIO

‐ Superficie mínima que cómpre

xestionar

‐ Delimitación da superficie

‐ Planificación da xestión forestal.

Requisitos obrigatorios nos estatutos para adaptar a Sociedade Limitada

aos obxectivos forestais perseguidos polo decreto regulador e que

expresen a vontade das persoas socias

- 15 -

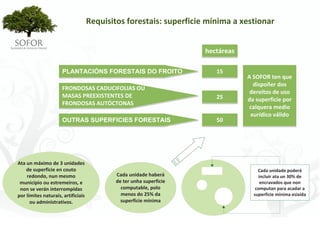

14.

Requisitos forestais: superficie mínima a xestionar

hectáreas

PLANTACIÓNS FORESTAIS DO FROITO 15

A SOFOR ten que

dispoñer dos

FRONDOSAS CADUCIFOLIAS OU

dereitos de uso

MASAS PREEXISTENTES DE 25 da superficie por

FRONDOSAS AUTÓCTONAS

calquera medio

xurídico válido

OUTRAS SUPERFICIES FORESTAIS 50

Ata un máximo de 3 unidades

de superficie en couto Cada unidade poderá

redondo, nun mesmo Cada unidade haberá incluír ata un 30% de

municipio ou estremeiros, e de ter unha superficie encravados que non

non se verán interrompidas computable, polo computan para acadar a

por límites naturais, artificiais menos do 25% da superficie mínima esixida

ou administrativos. superficie mínima

- 16 -

15.

Aprobado pola Dirección Xeral

Proxectos de ordenación de montes, plans

Réxime de infraccións e

dasocráticos, plans técnicos ou outras figuras

equivalentes definidas na Lei 43/2003, do 21 sancións da Lei de

de novembro, que garanta a axeitada montes e reintegro da

ordenación do monte xestionado subvención percibida ou

conxuntamente, así como a viabilidade

técnica e económica da explotación, dentro

INSTRUMENTO DE perda do dereito á

concesión

dun modelo sustentable. Un plan dasocrático

ou plan técnico é o proxecto de ordenación

PLANIFICACIÓN DA

de montes, que pola súa singularidade XESTIÓN FORESTAL

(pequena extensión, funcións preferentes

distintas ás de produción de madeira ou

cortiza) precisan unha regulación máis sinxela Agás que a

da xestión dos seus recursos arbóreos. Dirección Xeral

autorice unha

modificación

deste

Obrigatorio cumprimento, durante o período de vixencia establecido, á superficie forestal xestionada,

independentemente de que esta sexa disolta ou deixe de ostentar os dereitos de uso da superficie.

A dita obriga existirá independentemente de que a sociedade fose beneficiaria dos incentivos contemplados no

decreto regulador das SOFOR, e tamén será obrigatorio para as persoas socias que abandonen a sociedade en caso

de separación ou exclusión.

- 17 -

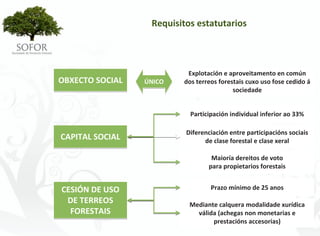

16.

Requisitos estatutarios

Explotación e aproveitamento en común

OBXECTO SOCIAL ÚNICO dos terreos forestais cuxo uso fose cedido á

sociedade

Participación individual inferior ao 33%

Diferenciación entre participacións sociais

CAPITAL SOCIAL de clase forestal e clase xeral

Maioría dereitos de voto

para propietarios forestais

CESIÓN DE USO Prazo mínimo de 25 anos

DE TERREOS Mediante calquera modalidade xurídica

FORESTAIS válida (achegas non monetarias e

prestacións accesorias)

- 18 -

17.

Requisitos estatutarios: obxecto social

Explotación e aproveitamento en común dos

OBXECTO SOCIAL terreos forestais dos cales o uso das parcelas foi

ÚNICO

cedido á sociedade, mediante a xestión

sustentable e viable destes

Aproveitamentos forestais

Lei de montes

Xestión forestal sustentable: organización,

administración e uso dos montes de forma e

intensidade que permita manter a súa

biodiversidade, produtividade, vitalidade,

potencialidade e capacidade de Os madeireiros e leñosos, incluída a biomasa forestal, os de

rexeneración, para atender, agora e no

futuro, as funcións ecolóxicas, económicas e cortiza, pastos, caza, froitos, fungos, plantas aromáticas e

sociais relevantes no ámbito local, nacional medicinais, produtos apícolas e os demais produtos e servizos

e global, sen producir danos a outros con valor de mercado característicos dos montes

ecosistemas.

- 19 -

18.

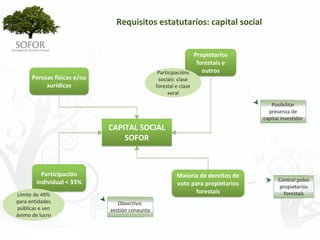

Requisitos estatutarios: capital social

Propietarios

forestais e

Participacións outros

Persoas físicas e/ou sociais: clase

xurídicas forestal e clase

xeral

Posibilitar

presenza de

capital investidor

CAPITAL SOCIAL

SOFOR

Participación Maioría de dereitos de

individual < 33% Control polos

voto para propietarios propietarios

Límite do 49%

forestais forestais

para entidades Obxectivo:

públicas e sen xestión conxunta

ánimo de lucro

- 20 -

19.

Requisitos estatutarios: cesión dos dereitos de uso e

aproveitamento de parcelas forestais

Necesidade de garantir o ciclo forestal completo

DEREITOS DE USO E Garantir unha eficaz

APROVEITAMENTO xestión conxunta

PRAZO INDEFINIDO OU PRAZO DETERMINADO,

MÍNIMO DE 25 AÑOS

CALQUERA MODALIDADE XURÍDICA VÁLIDA

Con carácter orientativo:

ACHEGAS NON MONETARIAS PRESTACIÓNS ACCESORIAS

Propiedade: SOFOR Integran o capital social Propiedade: SOCIOS /AS Non integran o capital

social

Outorga á persoa socia

unha cota nos dereitos

Cesión dos dereitos de uso á SOFOR

de voto e participación Retribución ás persoas socias mediante pacto

nos beneficios estatutario previo

A cesión dos dereitos de uso tamén se pode facers por calquera outra modalidade xuridicamente válida, sempre que se garanta á

sociedade a posesión plena dos dereitos de uso sobre as parcelas que se van xestionar conxuntamente.

- 21 -

20.

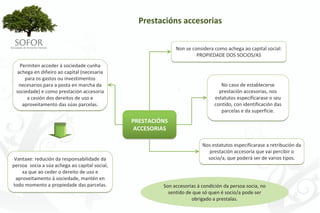

Prestacións accesorias

Non se considera como achega ao capital social:

PROPIEDADE DOS SOCIOS/AS

Permiten acceder á sociedade cunha

achega en diñeiro ao capital (necesaria

para os gastos ou investimentos

necesarios para a posta en marcha da No caso de establecerse

sociedade) e como prestación accesoria prestación accesorias, nos

a cesión dos dereitos de uso e estatutos especificarase o seu

aproveitamento das súas parcelas. contido, con identificación das

parcelas e da superficie.

PRESTACIÓNS

ACCESORIAS

Nos estatutos especificarase a retribución da

prestación accesoria que vai percibir o

Vantaxe: redución da responsabilidade da socio/a, que poderá ser de varios tipos.

persoa socia a súa achega ao capital social,

xa que ao ceder o dereito de uso e

aproveitamento á sociedade, mantén en

todo momento a propiedade das parcelas. Son accesorias á condición da persoa socia, no

sentido de que só quen é socio/a pode ser

obrigado a prestalas.

- 22 -

21.

Requisitos estatutarios: órgano de administración

Órgano Número Impar

executivo Mínimo: 3

Máximo: 7 Nomeamento pola xunta xeral

por prazo limitado de anos con

Carácter gratuíto posible reelección por períodos

do cargo de igual duración

Só axudas

de custo

Representación de:

CONSELLO DE

Clase xeral

Número mínimo de

ADMINISTRACIÓN Clase forestal

Pacto libre

reunións anuais

estatutario nº

Pacto libre conselleiros/as

estatutario

Non necesidade

Os conselleiros/as de ser socio/a:

poderán conferir a persoas físicas

POSIBILIDADE DE

súa representación e/ou xurídicas Posibilidade

ADMINISTRADOR ÚNICO:

Expresamente conselleiros/as

Sempre e cando o cargo sexa externos

para cada

reunión desempeñado por unha Acreditación

empresa de servizos solvencia e

forestais capacitación

- 23 -

22.

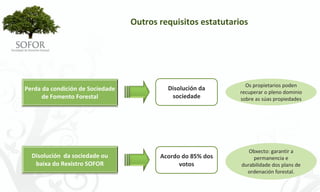

Outros requisitos estatutarios

Os propietarios poden

Perda da condición de Sociedade Disolución da

recuperar o pleno dominio

de Fomento Forestal sociedade sobre as súas propiedades

Obxecto: garantir a

Disolución da sociedade ou Acordo do 85% dos permanencia e

baixa do Rexistro SOFOR votos durabilidade dos plans de

ordenación forestal.

- 24 -

23.

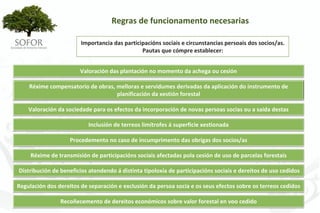

Regras de funcionamento necesarias

Importancia das participacións sociais e circunstancias persoais dos socios/as.

Pautas que cómpre establecer:

Valoración das plantación no momento da achega ou cesión

Réxime compensatorio de obras, melloras e servidumes derivadas da aplicación do instrumento de

planificación da xestión forestal

Valoración da sociedade para os efectos da incorporación de novas persoas socias ou a saída destas

Inclusión de terreos limítrofes á superficie xestionada

Procedemento no caso de incumprimento das obrigas dos socios/as

Réxime de transmisión de participacións sociais afectadas pola cesión de uso de parcelas forestais

Distribución de beneficios atendendo á distinta tipoloxía de participacións sociais e dereitos de uso cedidos

Regulación dos dereitos de separación e exclusión da persoa socia e os seus efectos sobre os terreos cedidos

Recoñecemento de dereitos económicos sobre valor forestal en voo cedido

- 25 -

24.

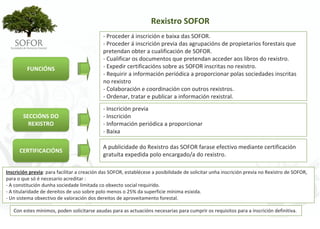

O Rexistro de Sociedades de Fomento Forestal

Creación Funcións

Eficacia Encargado

REXISTRO PÚBLICO DE

CARÁCTER

ADMINISTRATIVO

ADSCRITO Á

CONSELLERÍA

COMPETENTE EN

MATERIA DE MONTES

Actos Publicidade

inscribibles

As sociedades que

cumpran os requisitos

forestais e estatutarios

poderán solicitar a súa Libros e

inscrición no Rexistro

Normas

arquivos complementarias

SOFOR

- 26 -

25.

Rexistro SOFOR

‐ Proceder á inscrición e baixa das SOFOR.

‐ Proceder á inscrición previa das agrupacións de propietarios forestais que

pretendan obter a cualificación de SOFOR.

‐ Cualificar os documentos que pretendan acceder aos libros do rexistro.

FUNCIÓNS ‐ Expedir certificacións sobre as SOFOR inscritas no rexistro.

‐ Requirir a información periódica a proporcionar polas sociedades inscritas

no rexistro

‐ Colaboración e coordinación con outros rexistros.

‐ Ordenar, tratar e publicar a información rexistral.

‐ Inscrición previa

SECCIÓNS DO ‐ Inscrición

REXISTRO ‐ Información periódica a proporcionar

‐ Baixa

A publicidade do Rexistro das SOFOR farase efectivo mediante certificación

CERTIFICACIÓNS

gratuíta expedida polo encargado/a do rexistro.

Inscrición previa: para facilitar a creación das SOFOR, establécese a posibilidade de solicitar unha inscrición previa no Rexistro de SOFOR,

para o que só é necesario acreditar :

‐ A constitución dunha sociedade limitada co obxecto social requirido.

‐ A titularidade de dereitos de uso sobre polo menos o 25% da superficie mínima esixida.

‐ Un sistema obxectivo de valoración dos dereitos de aproveitamento forestal.

Con estes mínimos, poden solicitarse axudas para as actuacións necesarias para cumprir os requisitos para a inscrición definitiva.

- 27 -

26.

Axudas públicas ás SOFOR

As sociedades con inscrición previa no Rexistro das

SOFOR poderán obter axudas para o desenvolvemento

das actuacións necesarias para a consecución dos

SUBVENCIÓNS requisitos esixidos para lograr a inscrición definitiva no

Rexistro de SOFOR.

Inscrición definitiva:

outros incentivos

INSTRUMENTO DE

CONCENTRACIÓN

CONSTITUCIÓN PLANIFICACIÓN DA

PRIVADA

XESTIÓN FORESTAL

• Ata o 100% dos gastos necesarios • Ata o 100% dos • As SOFOR que dispoñan do

para a concentración privada. custos de instrumento vixente e aprobado

Perímetros de concentración onde o redacción. terán prioridade no acceso ás

70% da superficie sexa da sociedade ou subvencións que se poidan convocar

dos socios. (plantacións, traballos silvícolas e

preventivos e gastos de xestión).

• Ata o 100% dos custos de redacción

do proxecto de obras e infraestruturas • Terán carácter preferente as

comúns. SOFOR que teñan desenvolvido un

proceso de concentración parcelaria.

• Ata o 70% dos custos de execución de

obras

- 28 -

27.

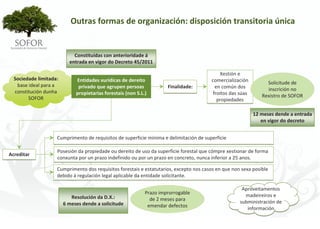

Outras formas de organización: disposición transitoria única

Constituídas con anterioridade á

entrada en vigor do Decreto 45/2011

Xestión e

Sociedade limitada: Entidades xurídicas de dereito comercialización

base ideal para a Solicitude de

privado que agrupen persoas Finalidade: en común dos inscrición no

constitución dunha propietarias forestais (non S.L.) froitos das súas

SOFOR Rexistro de SOFOR

propiedades

12 meses dende a entrada

en vigor do decreto

Cumprimento de requisitos de superficie mínima e delimitación de superficie

Posesión da propiedade ou dereito de uso da superficie forestal que cómpre xestionar de forma

Acreditar

conxunta por un prazo indefinido ou por un prazo en concreto, nunca inferior a 25 anos.

Cumprimento dos requisitos forestais e estatutarios, excepto nos casos en que non sexa posible

debido á regulación legal aplicable da entidade solicitante.

Aproveitamentos

Prazo improrrogable madeireiros e

Resolución da D.X.: de 2 meses para

6 meses dende a solicitude subministración de

emendar defectos información

- 29 -

Por onde empezar?

A idea de constitución dunha Sofor debe nacer

do acordo entre varias persoas propietarias de

montes situados nunha mesma zona para

xestionalos conxuntamente, con fin de conseguir

a través do maior tamaño da explotación

forestal unha xestión sustentable e viable.

Contando coa superficie No inicio, non se conta coa

mínima esixida superficie mínima esixida

Valoración dos dereitos de uso e

aproveitamento

Posibilidade de inscrición Posibilidade de inscrición

definitiva como SOFOR previa como SOFOR

Sistema obxectivo de valoración

‐ Superficie

As persoas socias fundadoras

poden pactar libremente o valor ‐ Cualificación das parcelas Aínda son necesarias novas

dos dereitos de uso, sendo ‐ Capacidade produtiva persoas socias que acheguen

recomendable establecer nos dereitos de uso: evitar tensións

estatutos ou noutro documento sobre a valoración destes como

un sistema de valoración condición para o acceso.

obxectivo

Encargar a administración e a

representación da sociedade

- 31 -

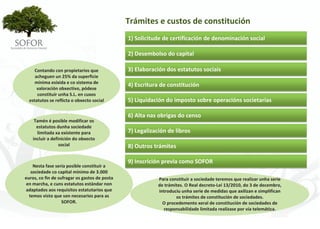

30.

Trámites e custos de constitución

1) Solicitude de certificación de denominación social

2) Desembolso do capital

Contando con propietarios que 3) Elaboración dos estatutos sociais

acheguen un 25% da superficie

mínima esixida e co sistema de

4) Escritura de constitución

valoración obxectivo, pódese

constituír unha S.L. en cuxos

estatutos se reflicta o obxecto social 5) Liquidación do imposto sobre operacións societarias

6) Alta nas obrigas do censo

Tamén é posible modificar os

estatutos dunha sociedade

limitada xa existente para 7) Legalización de libros

incluír a definición do obxecto

social 8) Outros trámites

9) Inscrición previa como SOFOR

Nesta fase sería posible constituír a

sociedade co capital mínimo de 3.000

euros, co fin de sufragar os gastos de posta Para constituír a sociedade teremos que realizar unha serie

en marcha, e cuns estatutos estándar non de trámites. O Real decreto‐Lei 13/2010, do 3 de decembro,

adaptados aos requisitos estatutarios que introduciu unha serie de medidas que axilizan e simplifican

temos visto que son necesarios para as os trámites de constitución de sociedades.

SOFOR. O procedemento xeral de constitución de sociedades de

responsabilidade limitada realízase por vía telemática.

- 32 -

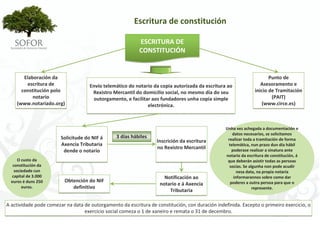

31.

Solicitude da certificación de denominación social

A DENOMINACIÓN DA SOCIEDADE:

O nome da sociedade non pode coincidir co doutra sociedade e a

certificación incorporarase á escritura de constitución

CONTIDO DA SOLICITUDE: FORMA DE SOLICITUDE:

SOLICITUDE:

‐ Nome dunha persoa socia fundadora ‐ Impreso nas oficinas do RMC

Rexistro Mercantil

‐ 3 denominacións por orde de preferencia ‐ Por correo ás oficinas do RMC

Central

‐ Forma social ou abreviatura (S.L. ou S.R.L.) ‐ Por internet (www.rmc.es)

CERTIFICADO DE DENOMINACIÓN SOCIAL

Transcorridos 3 meses

3 MESES PARA OS sen constituír a

sociedade, solicitarase

VIXENCIA EFECTOS DE OUTORGAR unha nova certificación,

Pode realizarse unha

consulta previa de A ESCRITURA e transcorridos 6 meses

denominación para sen inscrición no

verificar se un nome Rexistro Mercantil,

está dispoñible ou RESERVA 6 MESES causará baixa

non

- 33 -

32.

Desembolso do capital

Bens ou dereitos

susceptibles de

valoración económica

ACHEGAS CAPITAL ACHEGAS NON (terreos, construcións,

maquinaria,

MONETARIAS SOCIAL MONETARIAS instalacións, dereitos

de uso e

aproveitamento,

marcas...)

APERTURA DE CONTA BANCARIA A ENTREGAR AO NOTARIO OS TÍTULOS

NOME DA SOCIEDADE “EN DE PROPIEDADE DOS BENS OU

CONSTITUCIÓN” DOCUMENTACIÓN RELATIVA A ELES

Cálculo do valor que se lles vai

Presentación do certificado de

asinar na escritura de

denominación social

constitución

Cabe a posibilidade de que as

Obtención do certificado de VIXENCIA DE persoas socias entreguen os

cartos ao notario para que

achega de capital 2 MESES constitúa o depósito no prazo de

5 días

- 34 -

33.

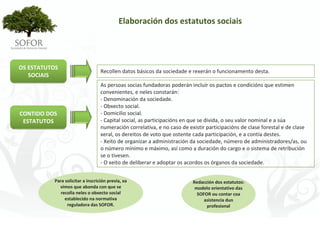

Elaboración dos estatutos sociais

OS ESTATUTOS

Recollen datos básicos da sociedade e rexerán o funcionamento desta.

SOCIAIS

As persoas socias fundadoras poderán incluír os pactos e condicións que estimen

convenientes, e neles constarán:

‐ Denominación da sociedade.

‐ Obxecto social.

CONTIDO DOS ‐ Domicilio social.

ESTATUTOS ‐ Capital social, as participacións en que se divida, o seu valor nominal e a súa

numeración correlativa, e no caso de existir participacións de clase forestal e de clase

xeral, os dereitos de voto que ostente cada participación, e a contía destes.

‐ Xeito de organizar a administración da sociedade, número de administradores/as, ou

o número mínimo e máximo, así como a duración do cargo e o sistema de retribución

se o tivesen.

‐ O xeito de deliberar e adoptar os acordos os órganos da sociedade.

Para solicitar a inscrición previa, xa Redacción dos estatutos:

vimos que abonda con que se modelo orientativo das

recolla neles o obxecto social SOFOR ou contar coa

establecido na normativa asistencia dun

reguladora das SOFOR. profesional

- 35 -

34.

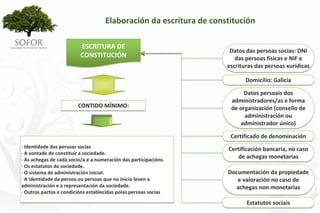

Elaboración da escritura de constitución

ESCRITURA DE

Datos das persoas socias: DNI

CONSTITUCIÓN das persoas físicas e NIF e

escrituras das persoas xurídicas

Domicilio: Galicia

Datos persoais dos

administradores/as e forma

CONTIDO MÍNIMO: de organización (consello de

administración ou

administrador único)

Certificado de denominación

‐ Identidade das persoas socias Certificación bancaria, no caso

‐ A vontade de constituír a sociedade.

‐ As achegas de cada socio/a e a numeración das participacións.

de achegas monetarias

‐ Os estatutos da sociedade.

‐ O sistema de administración inicial. Documentación da propiedade

‐ A identidade da persoa ou persoas que no inicio leven a e valoración no caso de

administración e a representación da sociedade. achegas non monetarias

‐ Outros pactos e condicións establecidas polas persoas socias

Estatutos sociais

- 36 -

35.

Escritura de constitución

ESCRITURA DE

CONSTITUCIÓN

Elaboración da Punto de

escritura de Envío telemático do notario da copia autorizada da escritura ao Asesoramento e

constitución polo Rexistro Mercantil do domicilio social, no mesmo día do seu inicio de Tramitación

notario outorgamento, e facilitar aos fundadores unha copia simple (PAIT)

(www.notariado.org) electrónica. (www.circe.es)

Unha vez achegada a documentación e

datos necesarios, se solicitamos

Solicitude do NIF á 3 días hábiles realizar toda a tramitación de forma

Inscrición da escritura

Axencia Tributaria telemática, nun prazo dun día hábil

no Rexistro Mercantil poderase realizar a sinatura ante

dende o notario

notario da escritura de constitución, á

O custo da que deberán asistir todas as persoas

constitución da socias. Se algunha non pode acudir

sociedade cun nesa data, na propia notaría

capital de 3.000 Notificación ao informarannos sobre como dar

euros é duns 250 Obtención do NIF poderes a outra persoa para que o

notario e á Axencia

euros. definitivo represente.

Tributaria

A actividade pode comezar na data de outorgamento da escritura de constitución, con duración indefinida. Excepto o primeiro exercicio, o

exercicio social comeza o 1 de xaneiro e remata o 31 de decembro.

- 37 -

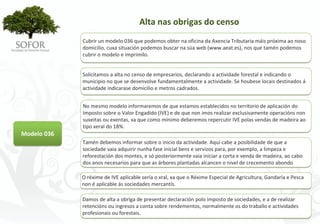

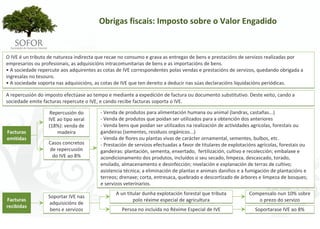

Alta nas obrigas do censo

Cubrir un modelo 036 que podemos obter na oficina da Axencia Tributaria máis próxima ao noso

domicilio, cuxa situación podemos buscar na súa web (www.aeat.es), nos que tamén podemos

cubrir o modelo e imprimilo.

Solicitamos a alta no censo de empresarios, declarando a actividade forestal e indicando o

municipio no que se desenvolve fundamentalmente a actividade. Se houbese locais destinados á

actividade indicarase domicilio e metros cadrados.

No mesmo modelo informaremos de que estamos establecidos no territorio de aplicación do

Imposto sobre o Valor Engadido (IVE) e de que non imos realizar exclusivamente operacións non

suxeitas ou exentas, xa que como mínimo deberemos repercutir IVE polas vendas de madeira ao

tipo xeral do 18%.

Modelo 036

Tamén debemos informar sobre o inicio da actividade. Aquí cabe a posibilidade de que a

sociedade vaia adquirir nunha fase inicial bens e servizos para, por exemplo, a limpeza e

reforestación dos montes, e só posteriormente vaia iniciar a corta e venda de madeira, ao cabo

dos anos necesarios para que as árbores plantadas alcancen o nivel de crecemento abondo

O réxime de IVE aplicable sería o xral, xa que o Réxime Especial de Agricultura, Gandaría e Pesca

non é aplicable ás sociedades mercantís.

Damos de alta a obriga de presentar declaración polo imposto de sociedades, e a de realizar

retencións ou ingresos a conta sobre rendementos, normalmente os do traballo e actividades

profesionais ou forestais.

- 39 -

38.

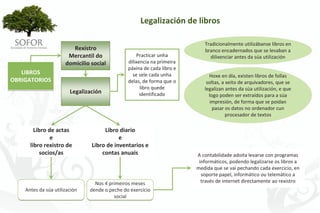

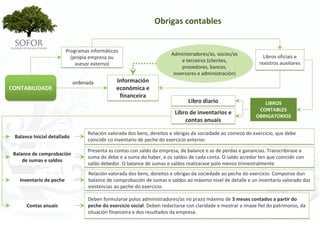

Legalización de libros

levar

obrigas

legalizar LIBROS OBRIGATORIOS,

DOCUMENTACIÓN E

Levar a contabilidade e

CÓDIGO DE conservar XUSTIFICANTES

conservar os libros rexistros

COMERCIO e de contabilidade

pautas redactar

Os suxeitos pasivos dos

LEI XERAL

impostos sobre sociedades auditar

TRIBUTARIA deben levar a contabilidade CONTAS ANUAIS

aprobar

depositar

LIBROS

OBRIGATORIOS

‐ Balance Inicial

Libro de inventarios e ‐ Balances de sumas e saldos trimestrais

contas anuais ‐ Inventario de peche (balance de comprobación e inventario de existencias valorado)

‐ Contas anuais (balance, conta de perdas e ganancias, ECPN, EFE e memoria)

Libro diario ‐ Rexistra as operación diarias ou en totais por períodos máximos de 1 mes

Poden levarse de forma voluntaria outros libros. O libro maior non é

Libro rexistro de socios/as obrigatorio, excepto no caso de que no libro diario se contabilicen as

operacións por períodos

Libro de actas ‐ Da xunta xeral e do consello de administración

- 40 -

39.

Legalización de libros

Tradicionalmente utilizábanse libros en

Rexistro branco encadernados que se levaban a

Mercantil do Practicar unha dilixenciar antes da súa utilización

domicilio social dilixencia na primeira

páxina de cada libro e

LIBROS se sele cada unha Hoxe en día, existen libros de follas

OBRIGATORIOS delas, de forma que o soltas, a xeito de arquivadores, que se

libro quede legalizan antes da súa utilización, e que

Legalización identificado logo poden ser extraídos para a súa

impresión, de forma que se poidan

pasar os datos no ordenador cun

procesador de textos

Libro de actas Libro diario

e e

libro rexistro de Libro de inventarios e

socios/as contas anuais A contabilidade adoita levarse con programas

informáticos, podendo legalizarse os libros a

medida que se vai pechando cada exercicio, en

soporte papel, informático ou telemático a

Nos 4 primeiros meses través de internet directamente ao rexistro

Antes da súa utilización dende o peche do exercicio

social

- 41 -

40.

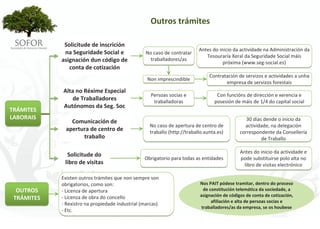

Outros trámites

Solicitude de inscrición

Antes do inicio da actividade na Administración da

na Seguridade Social e No caso de contratar

Tesouraría Xeral da Seguridade Social máis

asignación dun código de traballadores/as

próxima (www.seg‐social.es)

conta de cotización

Contratación de servizos e actividades a unha

Non imprescindible

empresa de servizos forestais

Alta no Réxime Especial

Persoas socias e Con funcións de dirección e xerencia e

de Traballadores traballadoras posesión de máis de 1/4 do capital social

Autónomos da Seg. Soc

TRÁMITES

LABORAIS 30 días dende o inicio da

Comunicación de

No caso de apertura de centro de actividade, na delegación

apertura de centro de traballo (http://traballo.xunta.es) correspondente da Consellería

traballo de Traballo

Antes do inicio da actividade e

Solicitude do

Obrigatorio para todas as entidades pode substituírse polo alta no

libro de visitas libro de visitas electrónico

Existen outros trámites que non sempre son

obrigatorios, como son: Nos PAIT pódese tramitar, dentro do proceso

OUTROS ‐ Licenza de apertura de constitución telemática da sociedade, a

‐ Licenza de obra do concello asignación de códigos de conta de cotización,

TRÁMITES afiliación e alta de persoas socias e

‐ Rexistro na propiedade industrial (marcas)

traballadores/as da empresa, se os houbese

‐ Etc.

- 42 -

41.

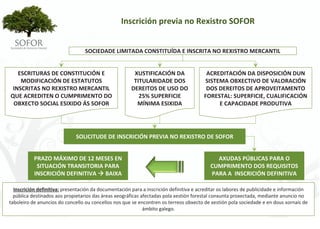

Inscrición previa no Rexistro SOFOR

SOCIEDADE LIMITADA CONSTITUÍDA E INSCRITA NO REXISTRO MERCANTIL

ESCRITURAS DE CONSTITUCIÓN E XUSTIFICACIÓN DA ACREDITACIÓN DA DISPOSICIÓN DUN

MODIFICACIÓN DE ESTATUTOS TITULARIDADE DOS SISTEMA OBXECTIVO DE VALORACIÓN

INSCRITAS NO REXISTRO MERCANTIL DEREITOS DE USO DO DOS DEREITOS DE APROVEITAMENTO

QUE ACREDITEN O CUMPRIMENTO DO 25% SUPERFICIE FORESTAL: SUPERFICIE, CUALIFICACIÓN

OBXECTO SOCIAL ESIXIDO ÁS SOFOR MÍNIMA ESIXIDA E CAPACIDADE PRODUTIVA

SOLICITUDE DE INSCRICIÓN PREVIA NO REXISTRO DE SOFOR

PRAZO MÁXIMO DE 12 MESES EN AXUDAS PÚBLICAS PARA O

SITUACIÓN TRANSITORIA PARA CUMPRIMENTO DOS REQUISITOS

INSCRICIÓN DEFINITIVA BAIXA PARA A INSCRICIÓN DEFINITIVA

Inscrición definitiva: presentación da documentación para a inscrición definitiva e acreditar os labores de publicidade e información

pública destinados aos propietarios das áreas xeográficas afectadas pola xestión forestal conxunta proxectada, mediante anuncio no

taboleiro de anuncios do concello ou concellos nos que se encontren os terreos obxecto de xestión pola sociedade e en dous xornais de

ámbito galego.

- 43 -

42.

Capital e participacións sociais nunha SOFOR

Achegas non Montes ou dereitos de

Mínimo 25 anos

monetarias uso destes

Mínimo 3.000 € (S.L.)

CAPITAL ación

Totalmente desembolsado no valor

SOCIAL momento da constitución

Polas persoas socias,

Achegas monetarias respondendo estas e as

administradoras da súa realidade

Ata o 49% para entidades públicas ou ante terceiros durante 5 anos

Participación < 33% dende o momento en que se fixo

sen ánimo de lucro

a achega.

Participacións “Clase forestal” e “clase xeral”

Posibilidade de prestacións

accesorias (ampla regulación nos

Dereitos de voto Maioría clase forestal Maioría do capital estatutos sociais)

Vantaxe:

A cesión dos dereitos de uso pode 1 voto 1 participación

Nas S.L. a responsabilidade das

facerse por calquera outra modalidade persoas socias limítase ao

xuridicamente válida que garanta á capital social achegado, polo

sociedade a posesión plena dos que mantén a propiedade das

dereitos de uso sobre as parcelas que Regulación

parcelas.

se van xestionar conxuntamente. estatutaria

- 44 -

43.

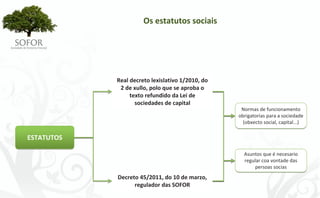

Os estatutos sociais

Real decreto lexislativo 1/2010, do

2 de xullo, polo que se aproba o

texto refundido da Lei de

sociedades de capital

Normas de funcionamento

obrigatorias para a sociedade

(obxecto social, capital...)

ESTATUTOS

Asuntos que é necesario

regular coa vontade das

persoas socias

Decreto 45/2011, do 10 de marzo,

regulador das SOFOR

- 45 -

44.

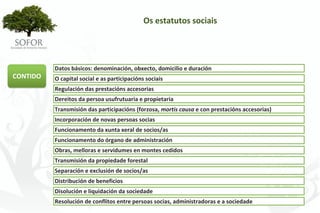

Os estatutos sociais

Datos básicos: denominación, obxecto, domicilio e duración

CONTIDO O capital social e as participacións sociais

Regulación das prestacións accesorias

Dereitos da persoa usufrutuaria e propietaria

Transmisión das participacións (forzosa, mortis causa e con prestacións accesorias)

Incorporación de novas persoas socias

Funcionamento da xunta xeral de socios/as

Funcionamento do órgano de administración

Obras, melloras e servidumes en montes cedidos

Transmisión da propiedade forestal

Separación e exclusión de socios/as

Distribución de beneficios

Disolución e liquidación da sociedade

Resolución de conflitos entre persoas socias, administradoras e a sociedade

- 46 -

45.

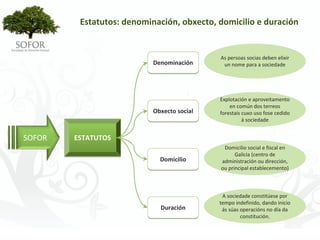

Estatutos: denominación, obxecto, domicilio e duración

As persoas socias deben elixir

Denominación un nome para a sociedade

Explotación e aproveitamento

en común dos terreos

Obxecto social forestais cuxo uso fose cedido

á sociedade

SOFOR ESTATUTOS

Domicilio social e fiscal en

Galicia (centro de

Domicilio administración ou dirección,

ou principal establecemento)

A sociedade constitúese por

tempo indefinido, dando inicio

Duración ás súas operacións no día da

constitución.

- 47 -

46.

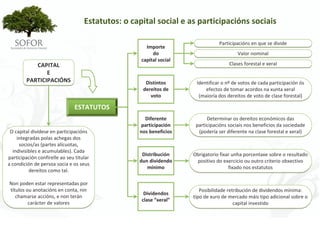

Estatutos: o capital social e as participacións sociais

Participacións en que se divide

Importe

do Valor nominal

capital social

CAPITAL Clases forestal e xeral

E

PARTICIPACIÓNS Distintos Identificar o nº de votos de cada participación ós

dereitos de efectos de tomar acordos na xunta xeral

voto (maioría dos dereitos de voto de clase forestal)

ESTATUTOS

Diferente Determinar os dereitos económicos das

participación participacións sociais nos beneficios da sociedade

O capital divídese en participacións nos beneficios (podería ser diferente na clase forestal e xeral)

integradas polas achegas dos

socios/as (partes alícuotas,

indivisibles e acumulables). Cada

Distribución Obrigatorio fixar unha porcentaxe sobre o resultado

participación confírelle ao seu titular

dun dividendo positivo do exercicio ou outro criterio obxectivo

a condición de persoa socia e os seus

mínimo fixado nos estatutos

dereitos como tal.

Non poden estar representadas por

títulos ou anotacións en conta, nin Posibilidade retribución de dividendos mínima:

Dividendos

chamarse accións, e non terán tipo de xuro de mercado máis tipo adicional sobre o

clase “xeral”

carácter de valores capital investido

- 48 -

47.

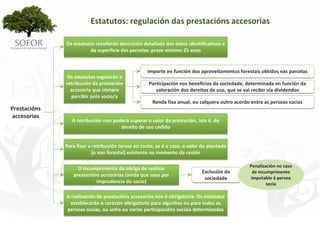

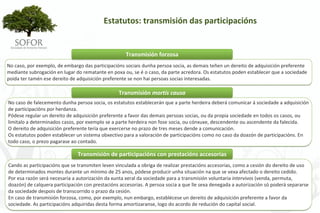

Estatutos: regulación das prestacións accesorias

Os estatutos recollerán descrición detallada dos datos identificativos e

da superficie das parcelas: prazo mínimo 25 anos

Importe en función dos aproveitamentos forestais obtidos nas parcelas

Os estatutos regularán a

retribución da prestación Participación nos beneficios da sociedade, determinada en función da

accesoria que cómpre valoración dos dereitos de uso, que se vai recibir vía dividendos

percibir polo socio/a

Renda fixa anual, ou calquera outro acordo entre as persoas socias

Prestacións

accesorias

A retribución non poderá superar o valor da prestación, isto é, do

dereito de uso cedido

Para fixar a retribución terase en conta, se é o caso, o valor do plantado

(o voo forestal) existente no momento da cesión

Penalización no caso

O incumprimento da obriga de realizar

Exclusión da de incumprimento

prestacións accesorias (aínda que sexa por

sociedade imputable á persoa

imprudencia do socio) socia

A realización de prestacións accesorias non é obrigatoria. Os estatutos

establecerán o carácter obrigatorio para algunhas ou para todas as

persoas socias, ou unha ou varias participacións sociais determinadas

- 49 -

48.

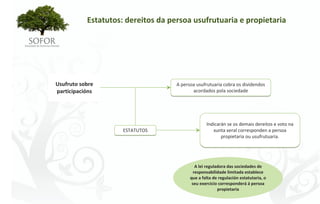

Estatutos: dereitos da persoa usufrutuaria e propietaria

Usufruto sobre A persoa usufrutuaria cobra os dividendos

participacións acordados pola sociedade

Indicarán se os demais dereitos e voto na

ESTATUTOS xunta xeral corresponden a persoa

propietaria ou usufrutuaria.

A lei reguladora das sociedades de

responsabilidade limitada establece

que a falta de regulación estatutaria, o

seu exercicio corresponderá á persoa

propietaria

- 50 -

49.

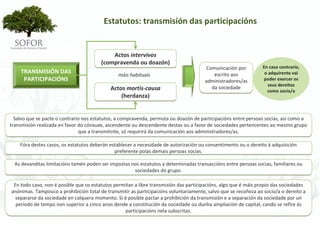

Estatutos: transmisión das participacións

Actos intervivos

(compravenda ou doazón)

Comunicación por En caso contrario,

TRANSMISIÓN DAS escrito aos o adquirente vai

máis habituais

PARTICIPACIÓNS administradores/as poder exercer os

seus dereitos

Actos mortis‐causa da sociedade

como socio/a

(herdanza)

Salvo que se pacte o contrario nos estatutos, a compravenda, permuta ou doazón de participacións entre persoas socias, así como a

transmisión realizada en favor do cónxuxe, ascendente ou descendente destas ou a favor de sociedades pertencentes ao mesmo grupo

que a transmitinte, só requirirá da comunicación aos administradores/as.

Fóra destes casos, os estatutos deberán establecer a necesidade de autorización ou consentimento ou o dereito á adquisición

preferente polas demais persoas socias.

As devanditas limitacións tamén poden ser impostas nos estatutos a determinadas transaccións entre persoas socias, familiares ou

sociedades do grupo.

En todo caso, non é posible que os estatutos permitan a libre transmisión das participacións, algo que é máis propio das sociedades

anónimas. Tampouco a prohibición total de transmitir as participacións voluntariamente, salvo que se recoñeza ao socio/a o dereito a

separarse da sociedade en calquera momento. Si é posible pactar a prohibición da transmisión e a separación da sociedade por un

período de tempo non superior a cinco anos dende a constitución da sociedade ou dunha ampliación de capital, cando se refire ás

participacións nela subscritas.

- 51 -

50.

Estatutos: transmisión das participacións

Nos estatutos establecerase unha orde de prioridade para o exercicio do dereito de adquisición preferente que favoreza a adquisición

de participacións sociais de clase forestal por outras persoas socias con participacións da mesma clase. Se son varias as persoas

interesados en comprar, repartiranse as participacións en venda en función da participación no capital de cada unha das interesadas.

No caso de permuta ou doazón, para exercer o dereito de adquisición preferente deberá fixarse un prezo de adquisición de común

acordo polas partes. De non haber acordo é necesario que nos estatutos se regule un sistema obxectivo de valoración das

participacións.

O método de cálculo do "valor en uso" é un método que se recolle en Plan xeral de contabilidade vixente para determinar o valor

razoable cando non exista un valor de mercado que se poida utilizar como referencia, que é o habitual cando se trata de empresas

non cotizadas en bolsa ou das súas participacións. O cálculo do "valor en uso" dunha empresa pode ser realizado por un profesional

cualificado mediante a actualización dos fluxos de efectivo futuros esperados a un tipo de desconto axeitado, que teña en conta os

riscos non incluídos nas estimacións realizadas.

En todo caso, as persoas socias poden elixir outro método de valoración sempre que sexa obxectivo. Establecido un sistema pode ser

útil calcular o valor periodicamente, por exemplo con ocasión da formulación das contas anuais.

- 52 -

51.

Estatutos: transmisión das participacións

Transmisión forzosa

No caso, por exemplo, de embargo das participacións sociais dunha persoa socia, as demais teñen un dereito de adquisición preferente

mediante subrogación en lugar do rematante en poxa ou, se é o caso, da parte acredora. Os estatutos poden establecer que a sociedade

poida ter tamén ese dereito de adquisición preferente se non hai persoas socias interesadas.

Transmisión mortis causa

No caso de falecemento dunha persoa socia, os estatutos establecerán que a parte herdeira deberá comunicar á sociedade a adquisición

de participacións por herdanza.

Pódese regular un dereito de adquisición preferente a favor das demais persoas socias, ou da propia sociedade en todos os casos, ou

limitalo a determinados casos, por exemplo se a parte herdeira non fose socia, ou cónxuxe, descendente ou ascendente da falecida.

O dereito de adquisición preferente tería que exercerse no prazo de tres meses dende a comunicación.

Os estatutos poden establecer un sistema obxectivo para a valoración de participacións como no caso da doazón de participacións. En

todo caso, o prezo pagarase ao contado.

Transmisión de participacións con prestacións accesorias

Cando as participacións que se transmiten leven vinculada a obriga de realizar prestacións accesorias, como a cesión do dereito de uso

de determinados montes durante un mínimo de 25 anos, pódese producir unha situación na que se vexa afectado o dereito cedido.

Por esa razón será necesaria a autorización da xunta xeral da sociedade para a transmisión voluntaria intervivos (venda, permuta,

doazón) de calquera participación con prestacións accesorias. A persoa socia a que lle sexa denegada a autorización só poderá separarse

da sociedade despois de transcorrido o prazo da cesión.

En caso de transmisión forzosa, como, por exemplo, nun embargo, establécese un dereito de adquisición preferente a favor da

sociedade. As participacións adquiridas desta forma amortizaranse, logo do acordo de redución do capital social.

- 53 -

52.

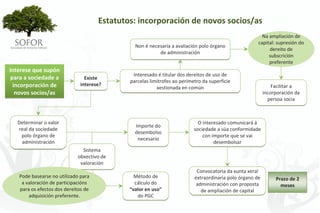

Estatutos: incorporación de novos socios/as

Na ampliación de

capital: supresión do

Non é necesaria a avaliación polo órgano

dereito de

de administración

subscrición

preferente

Interese que supón

Interesado é titular dos dereitos de uso de

para a sociedade a Existe

parcelas limítrofes ao perímetro da superficie

incorporación de interese? Facilitar a

xestionada en común

novos socios/as incorporación da

persoa socia

Determinar o valor O interesado comunicará á

Importe do

real da sociedade sociedade a súa conformidade

desembolso

polo órgano de con importe que se vai

necesario

administración desembolsar

Sistema

obxectivo de

valoración

Convocatoria da xunta xeral

Pode basearse no utilizado para Método de extraordinaria polo órgano de Prazo de 2

a valoración de participacións cálculo do administración con proposta meses

para os efectos dos dereitos de “valor en uso” de ampliación de capital

adquisición preferente. do PGC

- 54 -

53.

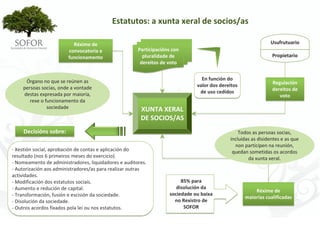

Estatutos: a xunta xeral de socios/as

Réxime de Usufrutuario

convocatoria e Participacións con

funcionamento pluralidade de Propietario

dereitos de voto

Órgano no que se reúnen as En función do

valor dos dereitos Regulación

persoas socias, onde a vontade dereitos de

destas expresada por maioría, de uso cedidos

voto

rexe o funcionamento da

sociedade XUNTA XERAL

DE SOCIOS/AS

Decisións sobre: Todos as persoas socias,

incluídas as disidentes e as que

non participen na reunión,

‐ Xestión social, aprobación de contas e aplicación do quedan sometidas os acordos

resultado (nos 6 primeiros meses do exercicio). da xunta xeral.

‐ Nomeamento de administradores, liquidadores e auditores.

‐ Autorización aos administradores/as para realizar outras

actividades.

‐ Modificación dos estatutos sociais. 85% para

‐ Aumento e redución de capital. disolución da

sociedade ou baixa Réxime de

‐ Transformación, fusión e escisión da sociedade.

maiorías cualificadas

‐ Disolución da sociedade. no Rexistro de

‐ Outros acordos fixados pola lei ou nos estatutos. SOFOR

- 55 -

54.

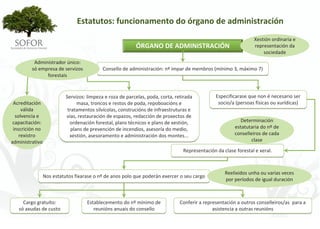

Estatutos: funcionamento do órgano de administración

Xestión ordinaria e

ÓRGANO DE ADMINISTRACIÓN representación da

sociedade

Administrador único:

só empresa de servizos Consello de administración: nº impar de membros (mínimo 3, máximo 7)

forestais

Servizos: limpeza e roza de parcelas, poda, corta, retirada Especificarase que non é necesario ser

Acreditación masa, troncos e restos de poda, repoboacións e socio/a (persoas físicas ou xurídicas)

válida tratamentos silvícolas, construcións de infraestruturas e

solvencia e vías, restauración de espazos, redacción de proxectos de

capacitación: ordenación forestal, plans técnicos e plans de xestión, Determinación

inscrición no plans de prevención de incendios, asesoría do medio, estatutaria do nº de

rexistro xestión, asesoramento e administración dos montes... conselleiros de cada

administrativo clase

Representación da clase forestal e xeral.

Reelixidos unha ou varias veces

Nos estatutos fixarase o nº de anos polo que poderán exercer o seu cargo

por períodos de igual duración

Cargo gratuíto: Establecemento do nº mínimo de Conferir a representación a outros conselleiros/as para a

só axudas de custo reunións anuais do consello asistencia a outras reunións

- 56 -

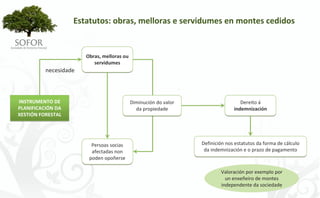

55.

Estatutos: obras, melloras e servidumes en montes cedidos

Obras, melloras ou

servidumes

necesidade

INSTRUMENTO DE Diminución do valor Dereito á

PLANIFICACIÓN DA da propiedade indemnización

XESTIÓN FORESTAL

Persoas socias Definición nos estatutos da forma de cálculo

afectadas non da indemnización e o prazo de pagamento

poden opoñerse

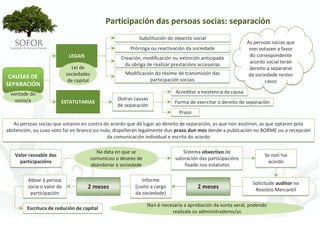

Valoración por exemplo por

un enxeñeiro de montes

independente da sociedade

- 57 -

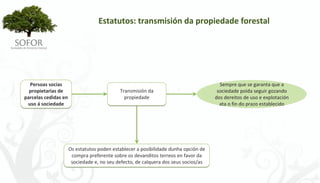

56.

Estatutos: transmisión da propiedade forestal

Persoas socias Sempre que se garanta que a

propietarias de Transmisión da sociedade poida seguir gozando

parcelas cedidas en propiedade dos dereitos de uso e explotación

uso á sociedade ata o fin do prazo establecido

Os estatutos poden establecer a posibilidade dunha opción de

compra preferente sobre os devanditos terreos en favor da

sociedade e, no seu defecto, de calquera dos seus socios/as

- 58 -

57.

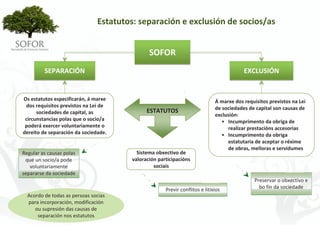

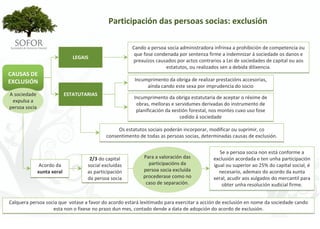

Estatutos: separación e exclusión de socios/as

SOFOR

SEPARACIÓN EXCLUSIÓN

Os estatutos especificarán, á marxe Á marxe dos requisitos previstos na Lei

dos requisitos previstos na Lei de de sociedades de capital son causas de

sociedades de capital, as ESTATUTOS

exclusión:

circunstancias polas que o socio/a • Incumprimento da obriga de

poderá exercer voluntariamente o realizar prestacións accesorias

dereito de separación da sociedade. • Incumprimento da obriga

estatutaria de aceptar o réxime

de obras, melloras e servidumes

Regular as causas polas Sistema obxectivo de

que un socio/a pode valoración participacións

voluntariamente sociais

separarse da sociedade

Preservar o obxectivo e

Previr conflitos e litixios bo fin da sociedade

Acordo de todas as persoas socias

para incorporación, modificación

ou supresión das causas de

separación nos estatutos

- 59 -

58.

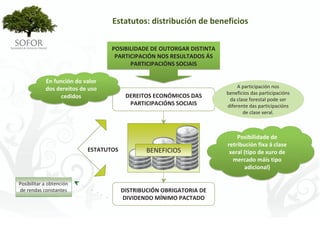

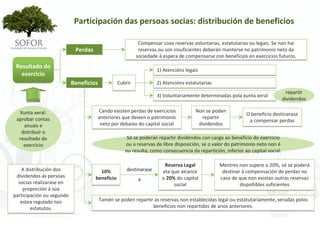

Estatutos: distribución de beneficios

POSIBILIDADE DE OUTORGAR DISTINTA

PARTICIPACIÓN NOS RESULTADOS ÁS

PARTICIPACIÓNS SOCIAIS

En función do valor

dos dereitos de uso A participación nos

beneficios das participacións

cedidos DEREITOS ECONÓMICOS DAS

da clase forestal pode ser

PARTICIPACIÓNS SOCIAIS diferente das participacións

de clase xeral.

Posibilidade de

retribución fixa á clase

ESTATUTOS BENEFICIOS xeral (tipo de xuro de

mercado máis tipo

adicional)

Posibilitar a obtención

de rendas constantes DISTRIBUCIÓN OBRIGATORIA DE

DIVIDENDO MÍNIMO PACTADO

- 60 -

59.

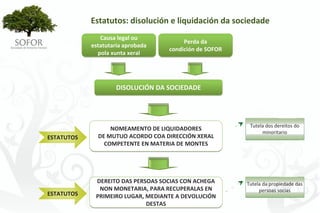

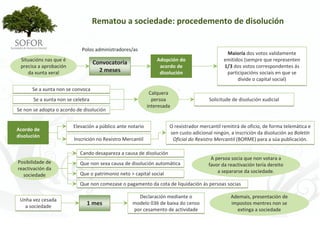

Estatutos: disolución e liquidación da sociedade

Causa legal ou

Perda da

estatutaria aprobada

condición de SOFOR

pola xunta xeral

DISOLUCIÓN DA SOCIEDADE

Tutela dos dereitos do

NOMEAMENTO DE LIQUIDADORES

minoritario

ESTATUTOS DE MUTUO ACORDO COA DIRECCIÓN XERAL

COMPETENTE EN MATERIA DE MONTES

DEREITO DAS PERSOAS SOCIAS CON ACHEGA Tutela da propiedade das

NON MONETARIA, PARA RECUPERALAS EN persoas socias

ESTATUTOS PRIMEIRO LUGAR, MEDIANTE A DEVOLUCIÓN

DESTAS

- 61 -

60.

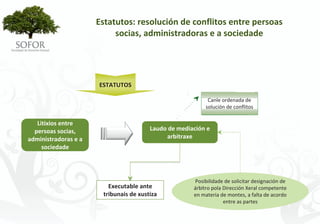

Estatutos: resolución de conflitos entre persoas

socias, administradoras e a sociedade

ESTATUTOS

Canle ordenada de

solución de conflitos

Litixios entre

persoas socias, Laudo de mediación e

administradoras e a arbitraxe

sociedade

Posibilidade de solicitar designación de

Executable ante árbitro pola Dirección Xeral competente

tribunais de xustiza en materia de montes, a falta de acordo

entre as partes

- 62 -

61.

Inscrición no Rexistro de Sociedades de Fomento Forestal

SOCIEDADE LIMITADA CONSTITUÍDA E

INSCRITA NO REXISTRO MERCANTIL

Catastro e

Rexistro da

RELACIÓN DE PARCELAS Propiedade

OBXECTO DE XESTIÓN

ESCRITURA DE CONSTITUCIÓN E

CONXUNTA E XUSTIFICACIÓN DA

MODIFICACIÓN DE ESTATUTOS

TITULARIDADE DOS DEREITOS DE

QUE ACREDITEN O

USO DE SUPERFICIE MÍNIMA E

CUMPRIMENTO DOS REQUISITOS

DELIMITACIÓN DE SUPERFICIE

FORESTAL

Información sobre os

elementos culturais e naturais

que cómpre protexer, parcelas

abandonadas, con propietario

SOLICITUDE DE INSCRICIÓN descoñecido e terreos con

importancia ambiental,

NO REXISTRO DE SOFOR paisaxística ou cultural

Se a solicitude non reúne todos os requisitos, requirirase a interesada para que o emende nun prazo

de 10 días. O Rexistro das SOFOR poderá solicitar en calquera momento as aclaración necesarias.

- 63 -

62.

Tramitación da inscrición no Rexistro de SOFOR

SOLICITUDE DE INSCRICIÓN NO REXISTRO DE SOFOR

INFORME XURÍDICO DA INFORME TÉCNICO DO

DOCUMENTACIÓN SERVIZO TERRITORIAL

ACHEGADA

PROPOSTA DA SUBDIRECCIÓN

XERAL EN MATERIA DE MONTES

PRAZO DE RESOLUCIÓN DA DIRECCIÓN

RESOLUCIÓN E XERAL COMPETENTE EN

NOTIFICACIÓN: MATERIA FORESTAL No caso de resolución

6 MESES desestimatoria, presentarase

recurso de alzada ante o

conselleiro competente en

materia forestal.

- 64 -

63.

Aproveitamentos madeireiros no período transitorio

A SOCIEDADE PODE SOLICITAR OS APROVEITAMENTOS

DURANTE O PROCESO DE MADEIREIROS NAS PARCELAS DAS CALES SE

INSCRICIÓN NO REXISTRO PROXECTA A XESTIÓN CONXUNTA, CON

DAS SOFOR XUSTIFICACIÓN TÉCNICA SE O APROVEITAMENTO É

(PREVIA OU DEFINITIVA) PREVIO Á APROBACIÓN DO INSTRUMENTO DE

PLANIFICACIÓN DA XESTIÓN FORESTAL.

EXCEPCIÓN: VOO NON ACHEGADO.

A persoa propietaria da parcela non

achegase o aproveitamento do voo existente

con carácter previo e non houbese tempo

material para realizar o aproveitamento no

momento de proceder á solicitude da

inscrición.

- 65 -

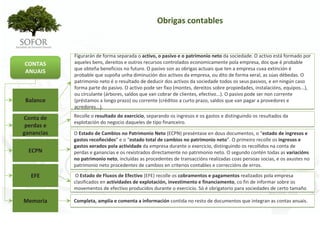

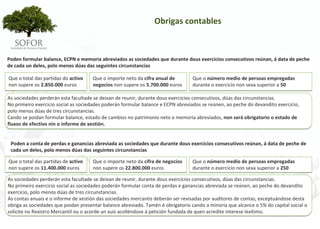

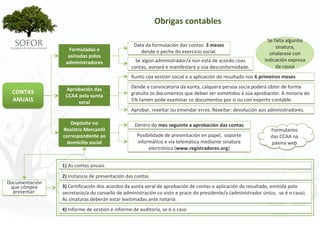

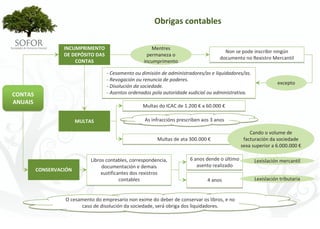

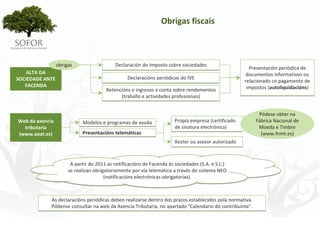

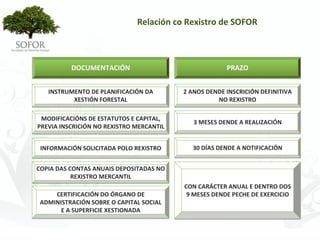

O día a día das SOFOR

ADMINISTRACIÓN DA SOCIEDADE

PARTICIPACIÓN DAS PERSOAS SOCIAS

OBRIGAS CONTABLES

OBRIGAS FISCAIS

RELACIÓNS COS TRABALLADORES/AS E COA SEGURIDADE SOCIAL

RELACIÓN CO REXISTRO DE SOFOR

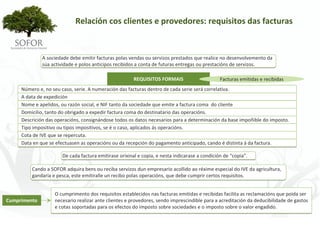

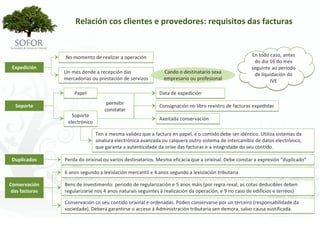

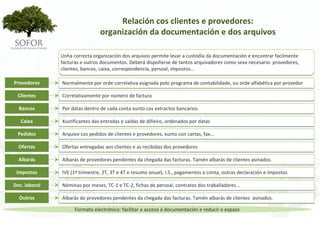

RELACIÓNS COS CLIENTES E PROVEDORES

- 67 -

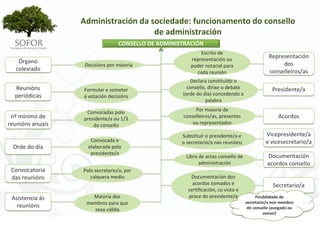

66.

Administración da sociedade

Xestión ordinaria da sociedade e representación

ÓRGANO DE ADMINISTRACIÓN desta ante terceiros

Consello de administración, nº impar (entre 3 e 7 membros) Nomeamento do presidente/a e secretario/a

Administrador único Só empresa de servizos forestais (acreditada)

Representación da clase forestal e xeral Determinación estatutaria do nº de conselleiros/as

Non é necesario ser socio/a Persoas físicas e xurídicas (profesionais externos)

Non poden dedicarse ao mesmo tipo de actividade Salvo autorización expresa da xunta xeral

Relación entre os administradores/as e a sociedade Acordo da xunta xeral

Modificación do órgano de administración Escritura pública e inscrición no Rexistro Mercantil

Carácter gratuíto do cargo Só axudas de custo

Número mínimo de reunións anuais Pacto estatutario

Nomeamento pola xunta xeral por prazo limitado Reelección períodos de igual duración

Conferir a representación a outros conselleiros/as Con carácter expreso para a reunión de que se trate

- 68 -

67.

Administración da sociedade: funcionamento do consello

de administración

CONSELLO DE ADMINISTRACIÓN

Escrito de

representación ou

Representación

Órgano dos

Decisións por maioría poder notarial para

colexiado conselleiros/as

cada reunión

Declara constituído o

Reunións Formular e someter consello, dirixe o debate Presidente/a

periódicas á votación decisións (orde do día) concedendo a

palabra

Convocadas polo Por maioría de

nº mínimo de presidente/a ou 1/3 conselleiros/as, presentes Acordos

reunións anuais do consello ou representados

Substituír o presidente/a e Vicepresidente/a

Convocada e o secretario/a nas reunións e vicesecretario/a

Orde do día elaborada polo

presidente/a

Libro de actas consello de Documentación

administración acordos consello

Convocatoria Polo secretario/a, por

das reunións calquera medio Documentación dos

acordos tomados e Secretario/a

certificación, co visto e

Asistencia ás Maioría dos prace do presidente/a Posibilidade de

membros para que secretario/a non membro

reunións do consello (avogado ou

sexa válida

asesor)

- 69 -

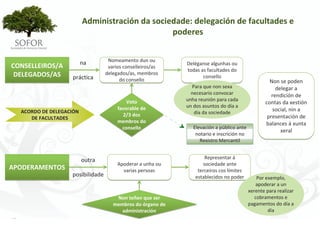

68.

Administración da sociedade: delegación de facultades e

poderes

Nomeamento dun ou

na Deléganse algunhas ou

CONSELLEIROS/A varios conselleiros/as

todas as facultades do

DELEGADOS/AS delegados/as, membros

práctica consello

do consello Non se poden

Para que non sexa delegar a

necesario convocar rendición de

Voto unha reunión para cada

contas da xestión

favorable de un dos asuntos do día a

ACORDO DE DELEGACIÓN día da sociedade

social, nin a

2/3 dos presentación de

DE FACULTADES

membros do balances á xunta

consello Elevación a público ante

xeral

notario e inscrición no

Rexistro Mercantil

outra Representar á

Apoderar a unha ou sociedade ante

APODERAMENTOS varias persoas terceiros cos límites

posibilidade establecidos no poder Por exemplo,

apoderar a un

xerente para realizar

Non teñen que ser cobramentos e

membros do órgano de pagamentos do día a

administración día

- 70 -

69.

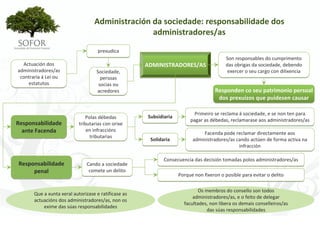

Administración da sociedade: responsabilidade dos

administradores/as

prexudica

Son responsables do cumprimento

Actuación dos ADMINISTRADORES/AS das obrigas da sociedade, debendo

administradores/as Sociedade, exercer o seu cargo con dilixencia

contraria á Lei ou persoas

estatutos socias ou

acredores Responden co seu patrimonio persoal

dos prexuízos que puidesen causar

Primeiro se reclama á sociedade, e se non ten para

Polas débedas Subsidiaria

pagar as débedas, reclamarase aos administradores/as

Responsabilidade tributarias con orixe

ante Facenda en infraccións

Facenda pode reclamar directamente aos

tributarias

Solidaria administradores/as cando actúen de forma activa na

infracción

Consecuencia das decisión tomadas polos administradores/as

Responsabilidade Cando a sociedade

penal comete un delito

Porque non fixeron o posible para evitar o delito

Os membros do consello son todos

Que a xunta xeral autorizase e ratificase as

administradores/as, e o feito de delegar

actuacións dos administradores/as, non os

facultades, non libera os demais conselleiros/as

exime das súas responsabilidades

das súas responsabilidades

- 71 -

70.

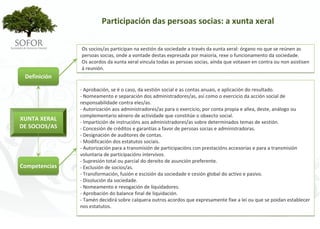

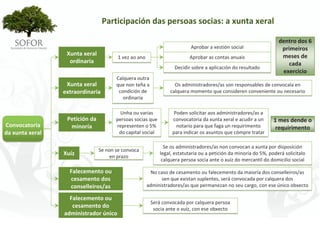

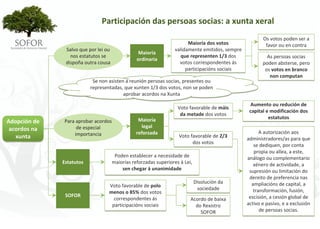

Participación das persoas socias: a xunta xeral

Os socios/as participan na xestión da sociedade a través da xunta xeral: órgano no que se reúnen as

persoas socias, onde a vontade destas expresada por maioría, rexe o funcionamento da sociedade.

Os acordos da xunta xeral vincula todas as persoas socias, aínda que votasen en contra ou non asistisen

á reunión.

Definición

‐ Aprobación, se é o caso, da xestión social e as contas anuais, e aplicación do resultado.

‐ Nomeamento e separación dos administradores/as, así como o exercicio da acción social de

responsabilidade contra eles/as.

‐ Autorización aos administradores/as para o exercicio, por conta propia e allea, deste, análogo ou

complementario xénero de actividade que constitúe o obxecto social.

XUNTA XERAL ‐ Impartición de instrucións aos administradores/as sobre determinados temas de xestión.

DE SOCIOS/AS ‐ Concesión de créditos e garantías a favor de persoas socias e administradoras.

‐ Designación de auditores de contas.

‐ Modificación dos estatutos sociais.

‐ Autorización para a transmisión de participacións con prestacións accesorias e para a transmisión

voluntaria de participacións intervivos.

‐ Supresión total ou parcial do dereito de asunción preferente.

Competencias ‐ Exclusión de socios/as.

‐ Transformación, fusión e escisión da sociedade e cesión global do activo e pasivo.

‐ Disolución da sociedade.

‐ Nomeamento e revogación de liquidadores.

‐ Aprobación do balance final de liquidación.

‐ Tamén decidirá sobre calquera outros acordos que expresamente fixe a lei ou que se poidan establecer

nos estatutos.

- 72 -

71.

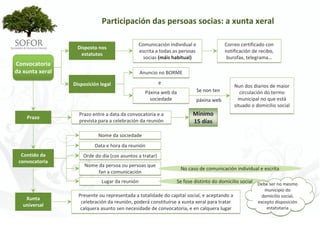

Participación das persoas socias: a xunta xeral

dentro dos 6

Aprobar a xestión social primeiros

Xunta xeral meses de

1 vez ao ano Aprobar as contas anuais

ordinaria cada

Decidir sobre a aplicación do resultado

exercicio

Calquera outra

Xunta xeral que non teña a Os administradores/as son responsables de convocala en

extraordinaria condición de calquera momento que consideren conveniente ou necesario

ordinaria

Unha ou varias Poden solicitar aos administradores/as a

Petición da persoas socias que convocatoria da xunta xeral e acudir a un 1 mes dende o

Convocatoria minoría representen o 5% notario para que faga un requirimento requirimento

da xunta xeral do capital social para indicar os asuntos que cómpre tratar

Se os administradores/as non convocan a xunta por disposición

Se non se convoca

Xuíz en prazo

legal, estatutaria ou a petición da minoría do 5%, poderá solicitalo

calquera persoa socia ante o xuíz do mercantil do domicilio social

Falecemento ou No caso de cesamento ou falecemento da maioría dos conselleiros/as

cesamento dos sen que existan suplentes, será convocada por calquera dos

conselleiros/as administradores/as que permanezan no seu cargo, con ese único obxecto

Falecemento ou

Será convocada por calquera persoa

cesamento do socia ante o xuíz, con ese obxecto

administrador único

- 73 -

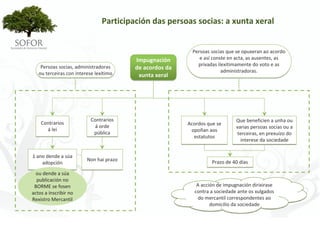

72.

Participación das persoas socias: a xunta xeral

Comunicación individual e Correo certificado con

Disposto nos

escrita a todas as persoas notificación de recibo,

estatutos

socias (máis habitual) burofax, telegrama…

Convocatoria

da xunta xeral Anuncio no BORME

Disposición legal e

Nun dos diarios de maior

Páxina web da Se non ten circulación do termo

sociedade páxina web municipal no que está

situado o domicilio social

Prazo entre a data da convocatoria e a Mínimo

Prazo

prevista para a celebración da reunión 15 días

Nome da sociedade

Data e hora da reunión

Contido da Orde do día (cos asuntos a tratar)

convocatoria

Nome da persoa ou persoas que

No caso de comunicación individual e escrita

fan a comunicación

Lugar da reunión Se fose distinto do domicilio social Debe ser no mesmo

municipio do

Presente ou representada a totalidade do capital social, e aceptando a domicilio social,

Xunta

celebración da reunión, poderá constituírse a xunta xeral para tratar excepto disposición

universal

calquera asunto sen necesidade de convocatoria, e en calquera lugar estatutaria

- 74 -

73.

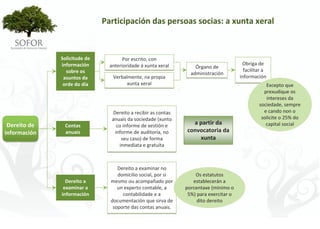

Participación das persoas socias: a xunta xeral

Solicitude de Por escrito, con

información anterioridade á xunta xeral Obriga de

Órgano de

sobre os facilitar a

administración

asuntos da Verbalmente, na propia información

orde do día xunta xeral Excepto que

prexudique os

intereses da

sociedade, sempre

Dereito a recibir as contas e cando non o

anuais da sociedade (xunto solicite o 25% do

Dereito de Contas co informe de xestión e

a partir da capital social

información anuais informe de auditoría, no convocatoria da

seu caso) de forma xunta

inmediata e gratuíta

Dereito a examinar no

domicilio social, por si Os estatutos

Dereito a mesmo ou acompañado por establecerán a

examinar a un experto contable, a porcentaxe (mínimo o

información contabilidade e a 5%) para exercitar o

documentación que sirva de dito dereito

soporte das contas anuais.

- 75 -

74.

Participación das persoas socias: a xunta xeral

Dereito de

Todas as persoas socias teñen dereito a asistir ás xuntas xerais

asistencia

Asistencia ás Obriga de

Os administradores/as teñen a obriga de asistir as xuntas xerais

xuntas asistencia

Asistencia

Outras persoas que teñan interese na boa marcha da sociedade (xerentes, directores...)

voluntaria

Se así o prevén os estatutos, ou a proposta do presidente/a

da xunta e coa conformidade da xunta.

Persoa socia ou familiar (cónxuxe, ascendente ou descendente)

Persoa con poder xeral en documento público con

Quen?

facultades para administrar todo o seu patrimonio

Sempre que así

Outras persoas aínda que non sexan socias

figure nos estatutos

Representación Forma: Documento público ante notario

nas xuntas por escrito

Documento privado un para cada xunta

100% Representación pola totalidade das participacións sociais

A representación é sempre revogable, e a mera asistencia da persoa socia á

Revogación

xunta supón a revogación da representación

- 76 -

75.

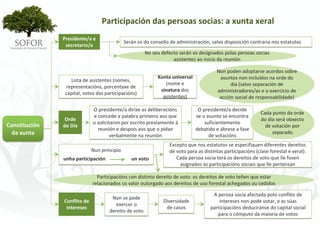

Participación das persoas socias: a xunta xeral

Presidente/a e

Serán os do consello de administración, salvo disposición contraria nos estatutos

secretario/a

No seu defecto serán os designados polas persoas socias

asistentes ao inicio da reunión

Non poden adoptarse acordos sobre

Xunta universal asuntos non incluídos na orde do

Lista de asistentes (nomes,

(nome e día (salvo separación de

representacións, porcentaxe de

sinatura dos administradores/as e o exercicio de

capital, votos das participacións)

asistentes) acción social de responsabilidade)

O presidente/a dirixe as deliberacións O presidente/a decide

Cada punto da orde

e concede a palabra primeiro aos que se o asunto se encontra

Orde do día será obxecto

o solicitaron por escrito previamente á suficientemente

Constitución do Día de votación por

reunión e despois aos que o pidan debatido e ábrese a fase

da xunta verbalmente na reunión de votacións

separado

Excepto que nos estatutos se especifiquen diferentes dereitos

Nun principio de voto para as distintas participacións (clase forestal e xeral).

unha participación un voto Cada persoa socia terá os dereitos de voto que lle fosen

asignados ás participacións sociais que lle pertenzan

Participacións con distinto dereito de voto: os dereitos de voto teñen que estar

relacionados co valor outorgado aos dereitos de uso forestal achegados ou cedidos

A persoa socia afectada polo conflito de

Non se pode

Conflito de Diversidade intereses non pode votar, e as súas

exercer o

intereses de casos participacións deduciranse do capital social

dereito de voto

para o cómputo da maioría de votos

- 77 -

76.

Participación das persoas socias: a xunta xeral

Os votos poden ser a

Maioría dos votos favor ou en contra

Salvo que por lei ou validamente emitidos, sempre

Maioría

nos estatutos se que representen 1/3 dos As persoas socias

ordinaria

dispoña outra cousa votos correspondentes ás poden absterse, pero

participacións sociais os votos en branco

non computan

Se non asisten á reunión persoas socias, presentes ou

representadas, que xunten 1/3 dos votos, non se poden

aprobar acordos na Xunta

Aumento ou redución de

Voto favorable de máis

capital e modificación dos

da metade dos votos

Maioría estatutos

Adopción de Para aprobar acordos

de especial legal

acordos na A autorización aos

importancia reforzada

xunta Voto favorable de 2/3

administradores/as para que

dos votos

se dediquen, por conta

propia ou allea, a este,

Poden establecer a necesidade de análogo ou complementario

Estatutos maiorías reforzadas superiores á Lei, xénero de actividade, a

sen chegar á unanimidade supresión ou limitación do

dereito de preferencia nas

Disolución da ampliacións de capital, a

Voto favorable de polo

sociedade transformación, fusión,

menos o 85% dos votos

SOFOR escisión, a cesión global de

correspondentes ás Acordo de baixa

participacións sociais do Rexistro activo e pasivo, e a exclusión

SOFOR de persoas socias.

- 78 -

77.

Participación das persoas socias: a xunta xeral

Redactada polo Legalización no Rexistro

secretario/a Mercantil antes da súa utilización

ACORDOS ACTA DA LIBRO DE

TRANSCRICIÓN

DA XUNTA XUNTA ACTAS

Á finalización

Pola propia xunta

da reunión

Aprobada pola

Documentación xunta xeral Polo presidente/a e

No prazo de 15

dos acordos da dúas persoas socias

días

xunta Persoas socias que interventoras

representen o 5% Administradores/as En representación da

do capital social minoría e da maioría

obrigatorio voluntario

ACTA

Solicitude con 5 días Presenza dun

NOTARIAL

de antelación a notario

DA XUNTA

celebración da xunta

Honorarios notariais a

cargo da sociedade

- 79 -

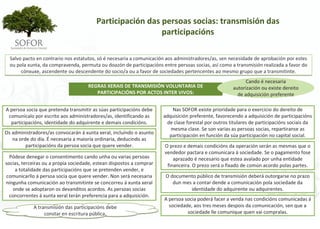

78.

Participación das persoas socias: a xunta xeral

Persoas socias que se opuxeran ao acordo

Impugnación e así conste en acta, as ausentes, as

Persoas socias, administradoras privadas ilexitimamente do voto e as

de acordos da administradoras.

ou terceiras con interese lexítimo xunta xeral

Contrarios Que beneficien a unha ou

Contrarios Acordos que se

á orde varias persoas socias ou a

á lei opoñan aos

pública terceiras, en prexuízo do

estatutos

interese da sociedade

1 ano dende a súa

Non hai prazo Prazo de 40 días

adopción

ou dende a súa

publicación no

BORME se fosen A acción de impugnación dirixirase

actos a inscribir no contra a sociedade ante os xulgados

Rexistro Mercantil do mercantil correspondentes ao

domicilio da sociedade

- 80 -

79.

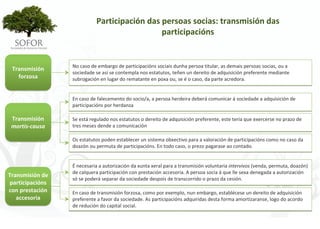

Participación das persoas socias: transmisión das

participacións

Salvo pacto en contrario nos estatutos, só é necesaria a comunicación aos administradores/as, sen necesidade de aprobación por estes

ou pola xunta, da compravenda, permuta ou doazón de participacións entre persoas socias, así como a transmisión realizada a favor do

cónxuxe, ascendente ou descendente do socio/a ou a favor de sociedades pertencentes ao mesmo grupo que a transmitinte.

Cando é necesaria

REGRAS XERAIS DE TRANSMISIÓN VOLUNTARIA DE autorización ou existe dereito

PARTICIPACIÓNS POR ACTOS INTER VIVOS: de adquisición preferente

A persoa socia que pretenda transmitir as súas participacións debe Nas SOFOR existe prioridade para o exercicio do dereito de

comunicalo por escrito aos administradores/as, identificando as adquisición preferente, favorecendo a adquisición de participacións

participacións, identidade do adquirente e demais condicións. de clase forestal por outros titulares de participacións sociais da

mesma clase. Se son varias as persoas socias, repartiranse as

Os administradores/as convocarán á xunta xeral, incluíndo o asunto

participación en función da súa participación no capital social.

na orde do día. É necesaria a maioría ordinaria, deducindo as

participacións da persoa socia que quere vender. O prezo e demais condicións da operación serán as mesmas que o

vendedor pactara e comunicara á sociedade. Se o pagamento fose

Pódese denegar o consentimento cando unha ou varias persoas aprazado é necesario que estea avalado por unha entidade

socias, terceiras ou a propia sociedade, estean dispostos a comprar financeira. O prezo será o fixado de común acordo polas partes.

a totalidade das participacións que se pretenden vender, e

comunicarllo á persoa socia que quere vender. Non será necesaria O documento público de transmisión deberá outorgarse no prazo

ningunha comunicación ao transmitinte se concorreu á xunta xeral dun mes a contar dende a comunicación pola sociedade da

onde se adoptaron os devanditos acordos. As persoas socias identidade do adquirente ou adquirentes.

concorrentes á xunta xeral terán preferencia para a adquisición.

A persoa socia poderá facer a venda nas condicións comunicadas á

A transmisión das participacións debe sociedade, aos tres meses despois da comunicación, sen que a

constar en escritura pública. sociedade lle comunique quen vai compralas.

- 81 -

80.

Participación das persoas socias: transmisión das

participacións

No caso de embargo de participacións sociais dunha persoa titular, as demais persoas socias, ou a

Transmisión

sociedade se así se contempla nos estatutos, teñen un dereito de adquisición preferente mediante

forzosa subrogación en lugar do rematante en poxa ou, se é o caso, da parte acredora.

En caso de falecemento do socio/a, a persoa herdeira deberá comunicar á sociedade a adquisición de

participacións por herdanza

Transmisión Se está regulado nos estatutos o dereito de adquisición preferente, este tería que exercerse no prazo de

mortis‐causa tres meses dende a comunicación

Os estatutos poden establecer un sistema obxectivo para a valoración de participacións como no caso da

doazón ou permuta de participacións. En todo caso, o prezo pagarase ao contado.

É necesaria a autorización da xunta xeral para a transmisión voluntaria intervivos (venda, permuta, doazón)

de calquera participación con prestación accesoria. A persoa socia á que lle sexa denegada a autorización

Transmisión de

só se poderá separar da sociedade despois de transcorrido o prazo da cesión.

participacións

con prestación En caso de transmisión forzosa, como por exemplo, nun embargo, establécese un dereito de adquisición

accesoria preferente a favor da sociedade. As participacións adquiridas desta forma amortizaranse, logo do acordo

de redución do capital social.

- 82 -

81.

Participación das persoas socias: transmisión das

participacións

Segundo a Lei 15/2010, do 28 de decembro, de medidas fiscais e administrativas, cando na base impoñible

dunha adquisición intervivos ou mortis‐causa se inclúan parcelas forestais que formen parte da superficie

de xestión e comercialización conxunta de producións que realicen agrupacións de propietarios forestais

con personalidade xurídica, practicarase unha redución do 99% do valor dos predios no imposto sobre

sucesión e doazóns sempre que se manteña a propiedade polo prazo, contido nos estatutos sociais, que

reste para o cumprimento do compromiso de permanencia na xestión conxunta das parcelas.

Incentivos

fiscais nas A redución non se aplicará de oficio, e deberá ser solicitada polo suxeito pasivo na presentación da

transmisións declaración do imposto, xunto co xustificante da Consellería do Medio Rural que acredite a inclusión das

patrimoniais parcelas na agrupación de propietarios forestais.

Nas mesmas condicións, establécese unha dedución na cota do 100% no imposto sobre transmisións

patrimoniais e actos xurídicos Documentados nas transmisións onerosas de parcelas forestais, sempre que

as transmisións se realicen entre membros das agrupacións de propietarios forestais, ou con terceiros que

se integren nestas.

No prazo de presentación da declaración do imposto, deberá presentarse xustificante expedido pola

Consellería do Medio Rural que acredite a inclusión das parcelas na agrupación de propietarios forestais

- 83 -

82.

Participación das persoas socias: incorporación de

novas persoas socias

INTERESE DE TERCEIROS EN ÓRGANO DE

comunicar

ACCEDER COMO SOCIOS/AS ADMINISTRACIÓN

ESTATUTOS

Pode basearse no

utilizado para a

valoración de

participacións para

os efectos de SISTEMA DE ESTUDO

dereitos de

adquisición

XUNTA XERAL

MÉTODO OBXECTIVO DE

preferente

VALORACIÓN DA ACHEGA decisión

2 meses

Evitar discrepancias

e establecer un

procedemento

DEBERÁ FAVORECER O ACCESO DE Incrementar a superficie de

PROPIETARIOS DE PARCELAS LIMÍTROFES Á xestión conxunta

SUPERFICIE DE XESTIÓN CONXUNTA

- 84 -

83.

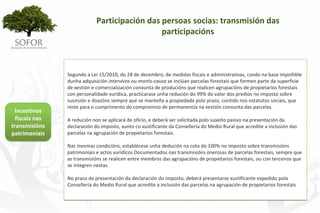

Participación das persoas socias: modificación dos estatutos

Máis da metade

Importante na vida dos votos

da sociedade

ESTATUTOS MAIORÍA LEGAL

MODIFICACIÓN XUNTA XERAL REFORZADA

SOCIAIS

Acordo do órgano Traslado do domicilio social dentro do mesmo termo municipal

de administración,

elevado a público Operatividade EXCEPCIÓNS

ante notario e

inscrito no Rexistro

Mercantil

Redución de capital por separación ou exclusión

Disposición legal

Incorporación de cláusulas que prohiban a transmisión de participacións sociais

MODIFICACIÓNS

QUE REQUIREN A Ampliación de capital aumentando o valor nominal das participacións

APROBACIÓN DE