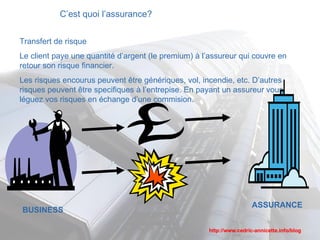

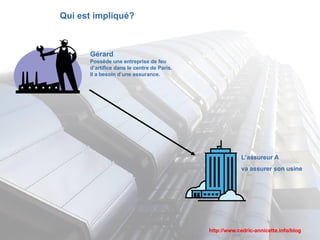

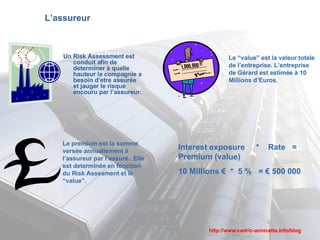

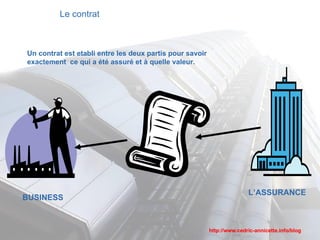

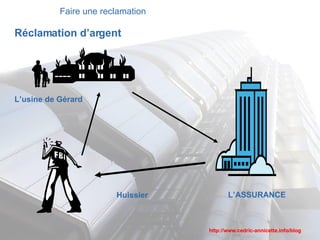

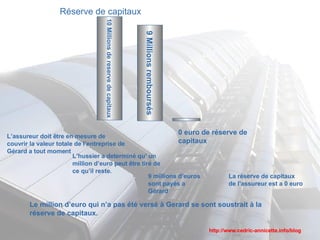

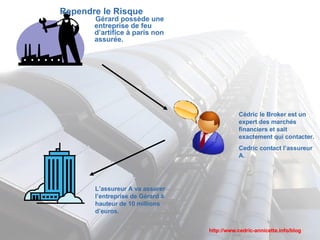

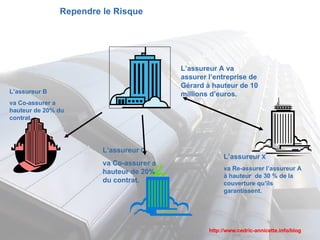

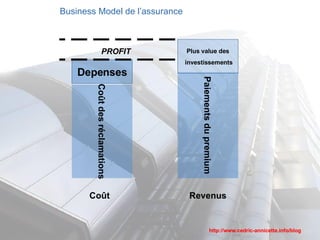

Ce document explique l'assurance comme un transfert de risque où un client paie une prime à un assureur pour couvrir des risques financiers. Il illustre le processus avec un exemple d'une entreprise de feux d'artifice nécessitant une assurance de 10 millions d'euros, incluant des notions de contrat, évaluation des risques et réserves de capitaux. Le modèle commercial de l'assurance est également abordé, soulignant les coûts des réclamations et le rôle des assureurs dans la répartition des risques.

![[FRANCE] Polices d'assurances en entreprises : les bonnes pratiques pour mait...](https://cdn.slidesharecdn.com/ss_thumbnails/slideshareleytonassuiard-160613103516-thumbnail.jpg?width=640&height=640&fit=bounds)