Важливість впровадження стандарту ISO/IEC 17025:2019 у процес державних випро...tetiana1958

29 травня 2024 року на кафедрі зоології, ентомології, фітопатології, інтегрованого захисту і карантину рослин ім. Б.М. Литвинова факультету агрономії та захисту рослин Державного біотехнологічного університету було проведено відкриту лекцію на тему «Важливість впровадження стандарту ISO/IEC 17025:2019 у процес державних випробувань пестицидів: шлях до підвищення якості та надійності досліджень» від кандидата біологічних наук, виконавчого директора ГК Bionorma, директора Інституту агробіології Ірини Бровко.

Участь у заході взяли понад 70 студентів та аспірантів спеціальностей 202, 201 та 203, а також викладачі факультету та фахівці із виробництва. Тема лекції є надзвичайно актуальною для сільського господарства України і викликала жваве обговорення слухачів та багато запитань до лектора.

Дякуємо пані Ірині за приділений час, надзвичайно цікавий матеріал та особистий внесок у побудову сучасного захисту рослин у нашій країні!

«Слова і кулі». Письменники, що захищають Україну. Єлизавета Жаріковаestet13

До вашої уваги історія про українську поетку, бойову медикиню, музикантку – Єлизавету Жарікову, яка з початку повномасштабної війни росії проти України приєдналася до лав ЗСУ.

Регіональний центр євроатлантичної інтеграції України, що діє при відділі документів із гуманітарних, технічних та природничих наук, підготував віртуальну виставку «Допомога НАТО Україні».

1. 1

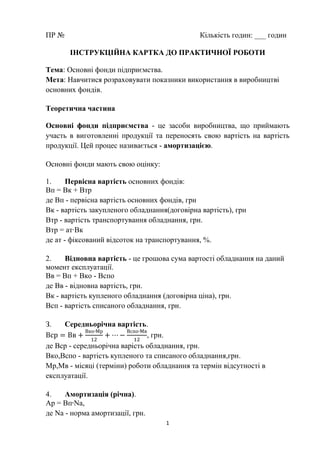

ПР № Кількість годин: ___ годин

ІНСТРУКЦІЙНА КАРТКА ДО ПРАКТИЧНОЇ РОБОТИ

Тема: Основні фонди підприємства.

Мета: Навчитися розраховувати показники використання в виробництві

основних фондів.

Теоретична частина

Основні фонди підприємства - це засоби виробництва, що приймають

участь в виготовленні продукції та переносять свою вартість на вартість

продукції. Цей процес називається - амортизацією.

Основні фонди мають свою оцінку:

1. Первісна вартість основних фондів:

Вп = Вк + Втр

де Вп - первісна вартість основних фондів, грн

Вк - вартість закупленого обладнання(договірна вартість), грн

Втр - вартість транспортування обладнання, грн.

Втр = ат∙Вк

де ат - фіксований відсоток на транспортування, %.

2. Відновна вартість - це грошова сума вартості обладнання на даний

момент експлуатації.

Вв = Вп + Вко - Вспо

де Вв - відновна вартість, грн.

Вк - вартість купленого обладнання (договірна ціна), грн.

Всп - вартість списаного обладнання, грн.

З. Середньорічна вартість.

, грн.

де Вср - середньорічна варість обладнання, грн.

Вко,Вспо - вартість купленого та списаного обладнання,грн.

Мр,Мв - місяці (терміни) роботи обладнання та термін відсутності в

експлуатації.

4. Амортизація (річна).

Ар = Вп Nа,

де Na - норма амортизації, грн.

2. 2

Ар – річна амортизація,%.

5. Залишкова вартість

Вз = Вп - Зн

де Вз - залишкова вартість, грн.

Зн - вартість зношення обладнання, грн.

6. Фондовіддача

де Фв - фондовіддача, грн/грн.

N - випуск продукції, грн.

Вср–середньорічна вартість основних виробничих фондів, грн.

Св – собівартість виробу, грн.

7. Фондомісткість

де Фм - фондомісткість, грн/грн.

Хід роботи

Визначити:

1. Первісну вартість основних фондів.

2. Відновну вартість.

3. Середньорічну вартість.

4. Амортизацію.

5. Залишкову вартість.

6. Фондовіддачу.

7. Фондомісткість.

8. Висновок.

Питання для самоконтролю

1. З якою метою визначається первісна вартість основних фондів?

2. Як визначається амортизація?

3. Які фактори впливають на фондовіддачу?

4. Яка залежність між фондовіддачею і фондомісткість?