1. Los mas usuales son los

conformados con solo

números como este

Un plan de cuentas debe ser:

* Sencillo para memorizar.

* Flexible para la inclusión de nuevas cuentas.

* Estructurado de manera que oriente la

elaboración de los estados financieros.

está compuesto por un catálogo

de cuentas, la descripción y

dinámica para la aplicación de las

mismas Dónde se observan el

registro contable de todas las

operaciones o transacciones

económicas.

El Plan de Cuentas se dictó por primera vez, en el año 1993, dando

cumplimiento al artículo 10 de la derogada Ley Orgánica de Régimen

Presupuestario. Actualmente la puesta en vigencia de la Ley

Orgánica de Administración Financiera del Sector Público exige la

actualización del Plan Único de Cuentas, con los requerimientos que

de la nueva Ley se deriven.

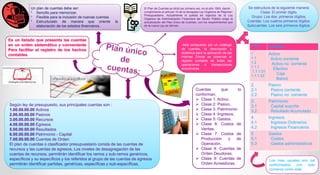

Se estructura de la siguiente manera:

Clase: El primer digito.

Grupo: Los dos primeros dígitos.

Cuentas: Los cuatros primeros dígitos.

Subcuentas: Los seis primeros dígitos.

códigos

cuentas

1

1.1

1.2

1.1.1

.1.1.1.01

1.1.1.02

Activo

Activo corriente

Activo no corriente

Efectivo

Caja

Banco

2.

2.1

2.2

Pasivo

Pasivo corriente

Pasivo no corriente

3.

3.1

3.2

Patrimonio

Capital suscrito

Resultado Acumulado

4

4.1

4.2

Ingresos

Ingresos Ordinarios

Ingresos Financieros

5

5.1

5.3

Gastos

Costos

Gastos administrativos

Cuentas que lo

conforman:

Clase 1: Activo.

Clase 2: Pasivo.

Clase 3: Patrimonio.

Clase 4: Ingresos.

Clase 5: Gastos.

Clase 6: Costos de

Ventas.

Clase 7: Costos de

Producción o de

Operación.

Clase 8: Cuentas de

Orden Deudoras.

Clase 9: Cuentas de

Orden Acreedoras.

Según ley de presupuesto, sus principales cuentas son :

1.00.00.00.00 Activos

2.00.00.00.00 Pasivos

3.00.00.00.00 Recursos

4.00.00.00.00 Egresos

5.00.00.00.00 Resultados

6.00.00.00.00 Patrimonio - Capital

7.00.00.00.00 Cuentas de Orden

El plan de cuentas o clasificador presupuestario consta de las cuentas de

recursos y las cuentas de egresos. Los niveles de desagregación de las

cuentas de recursos, permitirán identificar los ramos y sub-ramos genéricos,

específicos y su específicos y los referidos al grupo de las cuentas de egresos

permitirán identificar partidas, genéricas, específicas y sub-específicas.

2. Principales aspectos

de la Reforma de la

Ley Orgánica de

Administración

Financiera del Sector

Público:

De acuerdo al Artículo 6:

Están sujetos a las regulaciones de esta

Ley, los entes u organismos que

conforman el sector público, enumerados

seguidamente:

1. La República.

2. Los estados.

3. El Distrito Metropolitano de Caracas y el

Distrito Alto Apure.

4. Los distritos.

5. Los municipios.

6. Los institutos autónomos.

7. Las personas jurídicas estatales de

derecho público.

8. Las sociedades mercantiles, las

sociedades de propiedad totalmente

estatal, cuya función, a través de la

posesión de acciones de

otras sociedades, sea coordinar la gestión

empresarial pública de un sector de la

economía nacional.

9. Las fundaciones, asociaciones civiles y

demás instituciones constituidas con

fondos públicos o dirigidas

por algunas de las personas referidas en

este artículo, cuando la totalidad de los

aportes presupuestarios o

contribuciones en un ejercicio, efectuados

por una o varias de las personas referidas

en el presente artículo,

represente el cincuenta por ciento o más

de su presupuesto.”

Se modifica el artículo 11, en la forma siguiente:

”El Ejecutivo Nacional podrá establecer normas que

limiten y establezcan controles al uso de los créditos

presupuestarios de los entes referidos en el artículo 6,

adicionales a las establecidas en esta Ley. Tales

limitaciones no se aplicarán a los presupuestos del

Poder Legislativo, del Poder Judicial, de los órganos del

Poder Ciudadano, del Poder Electoral, de los estados,

del Distrito Metropolitano de la ciudad de Caracas, del

Distrito Alto Apure, de los distritos, de los municipios y

del Banco Central de Venezuela.”

Artículo 7°. Los presupuestos de los órganos y entes

sujetos a la Ley Orgánica de la Administración Financiera

del Sector Público se vincularán con los planes nacionales,

regionales, estadales y municipales, elaborados en el

marco de las líneas generales del plan de desarrollo

económico y social de la Nación, el acuerdo anual de

políticas, los lineamientos de desarrollo nacional y la Ley

del Marco Plurianual del Presupuesto, de conformidad con

lo establecido en la Ley Orgánica de la Administración

Financiera del Sector Público, y contendrán las políticas,

objetivos estratégicos, productos e indicadores incluidos en

el plan operativo anual.

Yajure María

C.I: 27.672.578