Ekonomik değer ve/veya

gelirdekidalgalanma

Piyasa

Riski

Kredi Riski

Operasyonel

Risk

Piyasa

fiyatlarındaki

değişimden

kaynaklanan

dalgalanmalar

Kredi kayıplarındaki

değişimden kaynaklanan

dalgalanmalar

Yetersiz veya yanlış

içsel yöntem, kişi ve

sistemlerden veya

dışsal olaylardan

kaynaklanan

dalgalanmalar

RİSK NEDİR?

PR OR

KR

4.

KREDİ RİSKİ

• Krediriski bir varlık veya borcun geri

ödeme imkanını yitirmesi veya ödemede

gecikme yaşanması riskidir

• Kredi riski için borç ödemesindeki

belirsizlik de diyebiliriz.

5.

Kredi Riski Ölçümünde

TemelBileşenler

• Temerrüt: Temerrüt, banka tarafından borçlunun banka grubuna olan

borcunu rehnin paraya çevrilmesi gibi yollara başvurmaksızın tümüyle

ödemeyeceğini değerlendirdiği veya borçlunun yükümlülüklerinden

herhangi birini yerine getirmeyi 90 günden fazla geciktirdiği durumu ifade

eder.

Beklenen Kayıp: Beklenen kayıp, kredi riskine maruz bir portföyde

beklenen ortalama kayıp oranıdır. Kayıp değeri, kredilerden dolayı

ayrılması gereken genel karşılıkların hesaplanmasında temel bir kriter

olarak dikkate alınır

Beklenmeyen Kayıp: Beklenmeyen kayıp, beklenen kayıpların ötesinde de

gerçekleşebilecek, belirsizlik ve beklenen kayıp değerinin ortalaması

etrafındaki dağılımdan dolayı oluşabilecek kayıptır

6.

• Geri Kurtarma:Geri kurtarma ya da geri kazanılma oranı, kredinin, borçlusu

tarafından ödenmemesi durumunda bankanın tahsil edebileceği veya geri

alabileceği tutardır

• Rating Derece Kaymaları: Her rating derece kayması, bir takım gözlemlenebilen

açıklayıcı değişkenlerin oransal risklerinin tahmin edilmesi koşulları altında ortaya

çıkmaktadır.

• Riske Göre Ayarlanmış Performans Ölçümü: Finansal kurumların sermaye

gereksinimlerinin belirlenmesinde, “Riske Göre Düzeltilmiş Sermaye Getirisi-

RAROC” gibi gelişmiş risk yönetimi teknikleri kullanılmakta olup, bu teknikler,

piyasa ve kredi riskinin kapsamlı olarak değerlendirilmesi ve yönetilmesine olanak

tanımaktadır

• Riske Göre Sermaye: Basel II Uzlaşısı, Basel Komitesinin 1988’de kabul ettiği

sermaye gereklerinin risk temeline dayandırılması yaklaşımını sürdürmekte olup;

yeni yaklaşımın, asgari sermaye yeterliliği, sermaye yeterliliğinin denetimi ve

piyasa disiplini şeklinde üç dayanak noktası vardır.

7.

Kredi Riski Ölçümüve

Ölçüm Yöntemleri

• Kredilerin geri dönmeme (temerrüt) riskini ölçmek için çok değişik modeller

kullanılmaktadır.

• Bankalar yaptıkları kredi ve kredi benzeri işlemlerde, borçlunun temerrüde

düşme olasılığını bilmek istemektedirler. Bankalar oldukça teknik kredi riski

ölçüm yöntemlerini geliştirmek için büyük çaba ve zaman harcamaktadırlar.

Bunu başarmak, bankanın borçlu hakkında sahip olduğu bilginin miktarı ve

kalitesi ile doğrudan ilgilidir.

• Bireysel banka kredilerinde çoğu bilgi içsel olarak toplanabileceği gibi,

derecelendirme kuruşlarından da satın alınabilmektedir.

• Eğer borçlunun kalitesi hakkında kamuya açık bir bilgi yok ise, finansal kurum

firmaya veya kişiye özgü faktörler (piyasada ünlülük, firmanın borçlanma

oranı, kazançların düzenli olup olmaması, teminatlar) incelenecektir.

8.

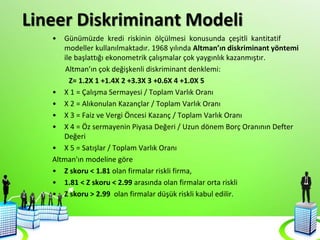

Lineer Diskriminant Modeli

•Günümüzde kredi riskinin ölçülmesi konusunda çeşitli kantitatif

modeller kullanılmaktadır. 1968 yılında Altman’ın diskriminant yöntemi

ile başlattığı ekonometrik çalışmalar çok yaygınlık kazanmıştır.

Altman’ın çok değişkenli diskriminant denklemi:

Z= 1.2X 1 +1.4X 2 +3.3X 3 +0.6X 4 +1.0X 5

• X 1 = Çalışma Sermayesi / Toplam Varlık Oranı

• X 2 = Alıkonulan Kazançlar / Toplam Varlık Oranı

• X 3 = Faiz ve Vergi Öncesi Kazanç / Toplam Varlık Oranı

• X 4 = Öz sermayenin Piyasa Değeri / Uzun dönem Borç Oranının Defter

Değeri

• X 5 = Satışlar / Toplam Varlık Oranı

Altman'ın modeline göre

• Z skoru < 1.81 olan firmalar riskli firma,

• 1.81 < Z skoru < 2.99 arasında olan firmalar orta riskli

• Z skoru > 2.99 olan firmalar düşük riskli kabul edilir.

9.

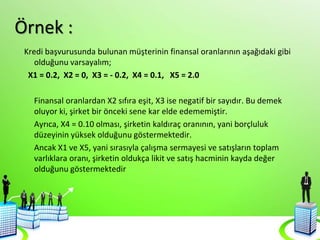

Örnek :

Kredi başvurusundabulunan müşterinin finansal oranlarının aşağıdaki gibi

olduğunu varsayalım;

X1 = 0.2, X2 = 0, X3 = - 0.2, X4 = 0.1, X5 = 2.0

Finansal oranlardan X2 sıfıra eşit, X3 ise negatif bir sayıdır. Bu demek

oluyor ki, şirket bir önceki sene kar elde edememiştir.

Ayrıca, X4 = 0.10 olması, şirketin kaldıraç oranının, yani borçluluk

düzeyinin yüksek olduğunu göstermektedir.

Ancak X1 ve X5, yani sırasıyla çalışma sermayesi ve satışların toplam

varlıklara oranı, şirketin oldukça likit ve satış hacminin kayda değer

olduğunu göstermektedir

10.

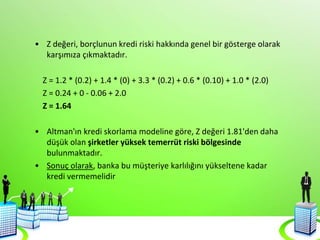

• Z değeri,borçlunun kredi riski hakkında genel bir gösterge olarak

karşımıza çıkmaktadır.

Z = 1.2 * (0.2) + 1.4 * (0) + 3.3 * (0.2) + 0.6 * (0.10) + 1.0 * (2.0)

Z = 0.24 + 0 - 0.06 + 2.0

Z = 1.64

• Altman'ın kredi skorlama modeline göre, Z değeri 1.81'den daha

düşük olan şirketler yüksek temerrüt riski bölgesinde

bulunmaktadır.

• Sonuç olarak, banka bu müşteriye karlılığını yükseltene kadar

kredi vermemelidir

11.

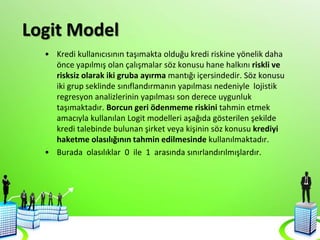

Logit Model

• Kredikullanıcısının taşımakta olduğu kredi riskine yönelik daha

önce yapılmış olan çalışmalar söz konusu hane halkını riskli ve

risksiz olarak iki gruba ayırma mantığı içersindedir. Söz konusu

iki grup seklinde sınıflandırmanın yapılması nedeniyle lojistik

regresyon analizlerinin yapılması son derece uygunluk

taşımaktadır. Borcun geri ödenmeme riskini tahmin etmek

amacıyla kullanılan Logit modelleri aşağıda gösterilen şekilde

kredi talebinde bulunan şirket veya kişinin söz konusu krediyi

haketme olasılığının tahmin edilmesinde kullanılmaktadır.

• Burada olasılıklar 0 ile 1 arasında sınırlandırılmışlardır.

12.

• Kredi riskliliğininolasılığı tesadüfü bir durum olmakla beraber

tahmin edilebilme özelliğine sahiptir.

P it = eğer hane halkının t yılındaki kredi talebi red edilmiş ise 1,

aksi halde sıfır değerini almaktadır.

• Bir şirketin veya kişinin kredileri açısından kötü bir niteliğe sahip

olma olasılığı aşağıda belirtildiği şekildedir :

P[Y=1] = p0

• Bir şirketin veya hane halkının tüketici kredileri açısından kötü bir

niteliğe sahip olmama olasılığı ise ;

P[Y=0] = 1-p0

13.

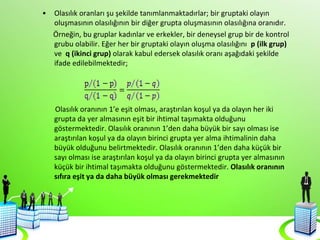

• Olasılık oranlarışu şekilde tanımlanmaktadırlar; bir gruptaki olayın

oluşmasının olasılığının bir diğer grupta oluşmasının olasılığına oranıdır.

Örneğin, bu gruplar kadınlar ve erkekler, bir deneysel grup bir de kontrol

grubu olabilir. Eğer her bir gruptaki olayın oluşma olasılığını p (ilk grup)

ve q (ikinci grup) olarak kabul edersek olasılık oranı aşağıdaki şekilde

ifade edilebilmektedir;

Olasılık oranının 1’e eşit olması, araştırılan koşul ya da olayın her iki

grupta da yer almasının eşit bir ihtimal taşımakta olduğunu

göstermektedir. Olasılık oranının 1’den daha büyük bir sayı olması ise

araştırılan koşul ya da olayın birinci grupta yer alma ihtimalinin daha

büyük olduğunu belirtmektedir. Olasılık oranının 1’den daha küçük bir

sayı olması ise araştırılan koşul ya da olayın birinci grupta yer almasının

küçük bir ihtimal taşımakta olduğunu göstermektedir. Olasılık oranının

sıfıra eşit ya da daha büyük olması gerekmektedir

14.

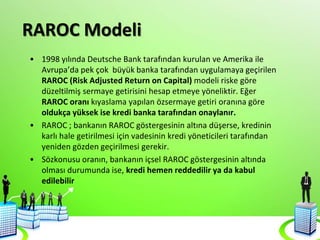

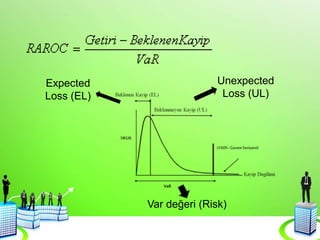

RAROC Modeli

• 1998yılında Deutsche Bank tarafından kurulan ve Amerika ile

Avrupa’da pek çok büyük banka tarafından uygulamaya geçirilen

RAROC (Risk Adjusted Return on Capital) modeli riske göre

düzeltilmiş sermaye getirisini hesap etmeye yöneliktir. Eğer

RAROC oranı kıyaslama yapılan özsermaye getiri oranına göre

oldukça yüksek ise kredi banka tarafından onaylanır.

• RAROC ; bankanın RAROC göstergesinin altına düşerse, kredinin

karlı hale getirilmesi için vadesinin kredi yöneticileri tarafından

yeniden gözden geçirilmesi gerekir.

• Sözkonusu oranın, bankanın içsel RAROC göstergesinin altında

olması durumunda ise, kredi hemen reddedilir ya da kabul

edilebilir

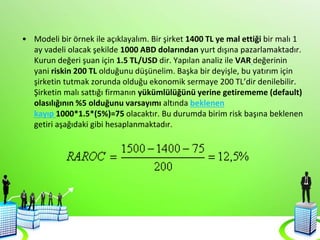

• Modeli birörnek ile açıklayalım. Bir şirket 1400 TL ye mal ettiği bir malı 1

ay vadeli olacak şekilde 1000 ABD dolarından yurt dışına pazarlamaktadır.

Kurun değeri şuan için 1.5 TL/USD dir. Yapılan analiz ile VAR değerinin

yani riskin 200 TL olduğunu düşünelim. Başka bir deyişle, bu yatırım için

şirketin tutmak zorunda olduğu ekonomik sermaye 200 TL’dir denilebilir.

Şirketin malı sattığı firmanın yükümlülüğünü yerine getirememe (default)

olasılığının %5 olduğunu varsayımı altında beklenen

kayıp 1000*1.5*(5%)=75 olacaktır. Bu durumda birim risk başına beklenen

getiri aşağıdaki gibi hesaplanmaktadır.

17.

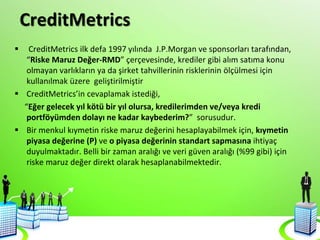

CreditMetrics

CreditMetrics ilkdefa 1997 yılında J.P.Morgan ve sponsorları tarafından,

“Riske Maruz Değer-RMD” çerçevesinde, krediler gibi alım satıma konu

olmayan varlıkların ya da şirket tahvillerinin risklerinin ölçülmesi için

kullanılmak üzere geliştirilmiştir

CreditMetrics’in cevaplamak istediği,

“Eğer gelecek yıl kötü bir yıl olursa, kredilerimden ve/veya kredi

portföyümden dolayı ne kadar kaybederim?” sorusudur.

Bir menkul kıymetin riske maruz değerini hesaplayabilmek için, kıymetin

piyasa değerine (P) ve o piyasa değerinin standart sapmasına ihtiyaç

duyulmaktadır. Belli bir zaman aralığı ve veri güven aralığı (%99 gibi) için

riske maruz değer direkt olarak hesaplanabilmektedir.

18.

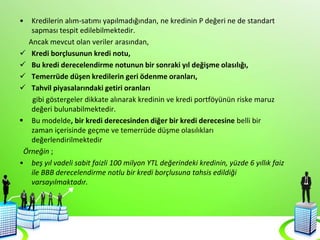

• Kredilerin alım-satımıyapılmadığından, ne kredinin P değeri ne de standart

sapması tespit edilebilmektedir.

Ancak mevcut olan veriler arasından,

Kredi borçlusunun kredi notu,

Bu kredi derecelendirme notunun bir sonraki yıl değişme olasılığı,

Temerrüde düşen kredilerin geri ödenme oranları,

Tahvil piyasalarındaki getiri oranları

gibi göstergeler dikkate alınarak kredinin ve kredi portföyünün riske maruz

değeri bulunabilmektedir.

Bu modelde, bir kredi derecesinden diğer bir kredi derecesine belli bir

zaman içerisinde geçme ve temerrüde düşme olasılıkları

değerlendirilmektedir

Örneğin ;

• beş yıl vadeli sabit faizli 100 milyon YTL değerindeki kredinin, yüzde 6 yıllık faiz

ile BBB derecelendirme notlu bir kredi borçlusuna tahsis edildiği

varsayılmaktadır.

19.

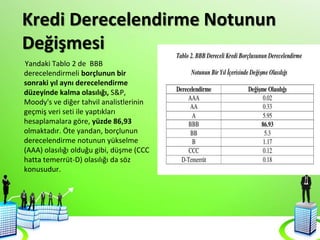

Kredi Derecelendirme Notunun

Değişmesi

YandakiTablo 2 de BBB

derecelendirmeli borçlunun bir

sonraki yıl aynı derecelendirme

düzeyinde kalma olasılığı, S&P,

Moody's ve diğer tahvil analistlerinin

geçmiş veri seti ile yaptıkları

hesaplamalara göre, yüzde 86,93

olmaktadır. Öte yandan, borçlunun

derecelendirme notunun yükselme

(AAA) olasılığı olduğu gibi, düşme (CCC

hatta temerrüt-D) olasılığı da söz

konusudur.

20.

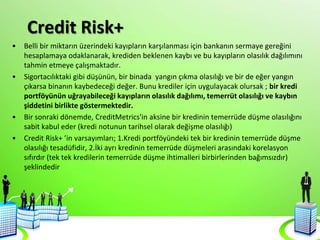

Credit Risk+

• Bellibir miktarın üzerindeki kayıpların karşılanması için bankanın sermaye gereğini

hesaplamaya odaklanarak, krediden beklenen kaybı ve bu kayıpların olasılık dağılımını

tahmin etmeye çalışmaktadır.

• Sigortacılıktaki gibi düşünün, bir binada yangın çıkma olasılığı ve bir de eğer yangın

çıkarsa binanın kaybedeceği değer. Bunu krediler için uygulayacak olursak ; bir kredi

portföyünün uğrayabileceği kayıpların olasılık dağılımı, temerrüt olasılığı ve kaybın

şiddetini birlikte göstermektedir.

• Bir sonraki dönemde, CreditMetrics'in aksine bir kredinin temerrüde düşme olasılığını

sabit kabul eder (kredi notunun tarihsel olarak değişme olasılığı)

• Credit Risk+ ’in varsayımları; 1.Kredi portföyündeki tek bir kredinin temerrüde düşme

olasılığı tesadüfidir, 2.İki ayrı kredinin temerrüde düşmeleri arasındaki korelasyon

sıfırdır (tek tek kredilerin temerrüde düşme ihtimalleri birbirlerinden bağımsızdır)

şeklindedir

21.

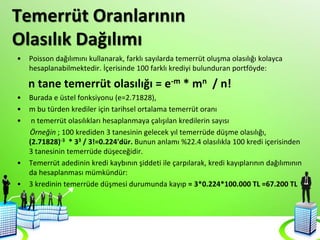

Temerrüt Oranlarının

Olasılık Dağılımı

•Poisson dağılımını kullanarak, farklı sayılarda temerrüt oluşma olasılığı kolayca

hesaplanabilmektedir. İçerisinde 100 farklı krediyi bulunduran portföyde:

n tane temerrüt olasılığı = e-m * mn / n!

• Burada e üstel fonksiyonu (e=2.71828),

• m bu türden krediler için tarihsel ortalama temerrüt oranı

• n temerrüt olasılıkları hesaplanmaya çalışılan kredilerin sayısı

Örneğin ; 100 krediden 3 tanesinin gelecek yıl temerrüde düşme olasılığı,

(2.71828)-3 * 33 / 3!=0.224'dür. Bunun anlamı %22.4 olasılıkla 100 kredi içerisinden

3 tanesinin temerrüde düşeceğidir.

• Temerrüt adedinin kredi kaybının şiddeti ile çarpılarak, kredi kayıplarının dağılımının

da hesaplanması mümkündür:

• 3 kredinin temerrüde düşmesi durumunda kayıp = 3*0.224*100.000 TL =67.200 TL

22.

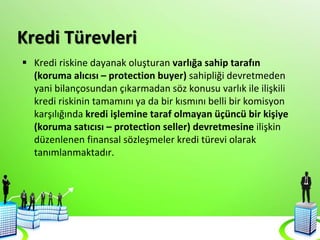

Kredi Türevleri

Krediriskine dayanak oluşturan varlığa sahip tarafın

(koruma alıcısı – protection buyer) sahipliği devretmeden

yani bilançosundan çıkarmadan söz konusu varlık ile ilişkili

kredi riskinin tamamını ya da bir kısmını belli bir komisyon

karşılığında kredi işlemine taraf olmayan üçüncü bir kişiye

(koruma satıcısı – protection seller) devretmesine ilişkin

düzenlenen finansal sözleşmeler kredi türevi olarak

tanımlanmaktadır.

23.

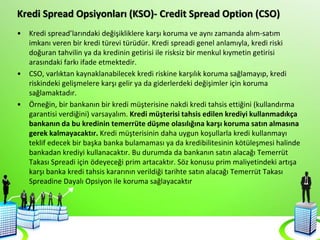

Kredi Spread Opsiyonları(KSO)- Credit Spread Option (CSO)

• Kredi spread’larındaki değişikliklere karşı koruma ve aynı zamanda alım-satım

imkanı veren bir kredi türevi türüdür. Kredi spreadi genel anlamıyla, kredi riski

doğuran tahvilin ya da kredinin getirisi ile risksiz bir menkul kıymetin getirisi

arasındaki farkı ifade etmektedir.

• CSO, varlıktan kaynaklanabilecek kredi riskine karşılık koruma sağlamayıp, kredi

riskindeki gelişmelere karşı gelir ya da giderlerdeki değişimler için koruma

sağlamaktadır.

• Örneğin, bir bankanın bir kredi müşterisine nakdi kredi tahsis ettiğini (kullandırma

garantisi verdiğini) varsayalım. Kredi müşterisi tahsis edilen krediyi kullanmadıkça

bankanın da bu kredinin temerrüte düşme olasılığına karşı koruma satın almasına

gerek kalmayacaktır. Kredi müşterisinin daha uygun koşullarla kredi kullanmayı

teklif edecek bir başka banka bulamaması ya da kredibilitesinin kötüleşmesi halinde

bankadan krediyi kullanacaktır. Bu durumda da bankanın satın alacağı Temerrüt

Takası Spreadi için ödeyeceği prim artacaktır. Söz konusu prim maliyetindeki artışa

karşı banka kredi tahsis kararının verildiği tarihte satın alacağı Temerrüt Takası

Spreadine Dayalı Opsiyon ile koruma sağlayacaktır

![• Kredi riskliliğinin olasılığı tesadüfü bir durum olmakla beraber

tahmin edilebilme özelliğine sahiptir.

P it = eğer hane halkının t yılındaki kredi talebi red edilmiş ise 1,

aksi halde sıfır değerini almaktadır.

• Bir şirketin veya kişinin kredileri açısından kötü bir niteliğe sahip

olma olasılığı aşağıda belirtildiği şekildedir :

P[Y=1] = p0

• Bir şirketin veya hane halkının tüketici kredileri açısından kötü bir

niteliğe sahip olmama olasılığı ise ;

P[Y=0] = 1-p0](https://image.slidesharecdn.com/krediriskislayt-170111172226/85/Kredi-riski-12-320.jpg)