Impacto do Cadastro Positivo para as Pessoas Físicas

•

0 likes•73 views

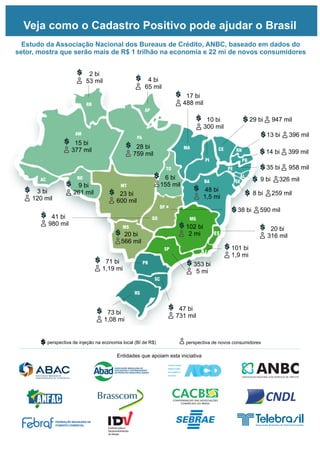

Estudo da Associação Nacional dos Bureaus de Crédito, ANBC, baseado em dados do setor, mostra que serão mais de R$ 1 trilhão na economia e 22 mi de novos consumidores

Report

Share

Report

Share

Download to read offline

Recommended

Divulgação de resultado - 3T10

O EBITDA da Ambev cresceu 12,3% no terceiro trimestre de 2010, atingindo R$2,65 bilhões. A receita líquida aumentou 12,6% no trimestre. No acumulado até setembro, o volume total de vendas foi de 117 milhões de hectolitros, um crescimento orgânico de 8,5% em relação a 2009. O desempenho no Brasil foi destaque, com crescimento de 15,4% no EBITDA e 12% no volume de vendas.

2 anos do Cadastro Positivo

Em apenas dois anos o Cadastro Positivo reduziu, em média, 10,4% nas taxas cobradas no crédito pessoal não consignado para novos tomadores de crédito.

Nesse período, os birôs de crédito já contabilizaram a inclusão de cerca de 100 milhões de consumidores e empresas.

Conheça outros ganhos da economia demonstrados no relatório Análise dos Efeitos do Cadastro Positivo, divulgado pelo Banco Central.

ACESSE: https://anbc.org.br/estudos-e-conteudos/

Impacto do Cadastro Positivo para as Pessoas Jurídicas

Estudo realizado pela Associação Nacional dos Bureaus de Crédito, ANBC, mostra o impacto do CP na geração de negócios

Impacto do Cadastro Positivo ICMS e IPVA

Cadastro Positivo pode gerar aumento de R$ 205,7 bilhões na arrecadação de ICMS e IPVA

Impacto do Cadastro Positivo por estado

O documento apresenta as perspectivas de injeção de capital na economia e número de novos consumidores nos estados brasileiros caso seja implementado o Cadastro Positivo, incluindo valores em reais de injeção na economia para pessoas físicas, micro e pequenas empresas e pessoas jurídicas.

Números do Cadastro Positivo

O documento descreve os impactos positivos do cadastro positivo no Brasil, incluindo a injeção de R$1,3 trilhão na economia, beneficiando 22 milhões de novos consumidores e aumentando o PIB em 0,54% ao ano. Além disso, prevê a redução da inadimplência em 45% e da taxa de juros, e estima um aumento significativo na arrecadação de impostos e novos negócios, especialmente para micro e pequenas empresas.

Carta à equipe econômica

O documento defende a expansão do crédito no Brasil através da implementação de um sistema de cadastro positivo. Ele argumenta que o cadastro positivo pode levar a uma redução da inadimplência, taxas de juros mais baixas e maior inclusão financeira de milhões de brasileiros. Adicionalmente, o documento discute como o cadastro positivo é compatível com a proteção de dados e promove a cidadania financeira.

Verdades e Mitos sobre o Cadastro Positivo

O documento discute a compatibilidade do PL no 441/2017 com a LGPD. A adesão automática proposta pelo PL é incompatível com a LGPD, que exige consentimento para tratamento de dados. Entretanto, o PL está de acordo com a LGPD em permitir inclusão automática para proteção de crédito, reconhecendo leis específicas sobre o tema. Há também debates sobre privacidade, benefícios da ampliação do Cadastro Positivo e garantias para os consumidores.

Recommended

Divulgação de resultado - 3T10

O EBITDA da Ambev cresceu 12,3% no terceiro trimestre de 2010, atingindo R$2,65 bilhões. A receita líquida aumentou 12,6% no trimestre. No acumulado até setembro, o volume total de vendas foi de 117 milhões de hectolitros, um crescimento orgânico de 8,5% em relação a 2009. O desempenho no Brasil foi destaque, com crescimento de 15,4% no EBITDA e 12% no volume de vendas.

2 anos do Cadastro Positivo

Em apenas dois anos o Cadastro Positivo reduziu, em média, 10,4% nas taxas cobradas no crédito pessoal não consignado para novos tomadores de crédito.

Nesse período, os birôs de crédito já contabilizaram a inclusão de cerca de 100 milhões de consumidores e empresas.

Conheça outros ganhos da economia demonstrados no relatório Análise dos Efeitos do Cadastro Positivo, divulgado pelo Banco Central.

ACESSE: https://anbc.org.br/estudos-e-conteudos/

Impacto do Cadastro Positivo para as Pessoas Jurídicas

Estudo realizado pela Associação Nacional dos Bureaus de Crédito, ANBC, mostra o impacto do CP na geração de negócios

Impacto do Cadastro Positivo ICMS e IPVA

Cadastro Positivo pode gerar aumento de R$ 205,7 bilhões na arrecadação de ICMS e IPVA

Impacto do Cadastro Positivo por estado

O documento apresenta as perspectivas de injeção de capital na economia e número de novos consumidores nos estados brasileiros caso seja implementado o Cadastro Positivo, incluindo valores em reais de injeção na economia para pessoas físicas, micro e pequenas empresas e pessoas jurídicas.

Números do Cadastro Positivo

O documento descreve os impactos positivos do cadastro positivo no Brasil, incluindo a injeção de R$1,3 trilhão na economia, beneficiando 22 milhões de novos consumidores e aumentando o PIB em 0,54% ao ano. Além disso, prevê a redução da inadimplência em 45% e da taxa de juros, e estima um aumento significativo na arrecadação de impostos e novos negócios, especialmente para micro e pequenas empresas.

Carta à equipe econômica

O documento defende a expansão do crédito no Brasil através da implementação de um sistema de cadastro positivo. Ele argumenta que o cadastro positivo pode levar a uma redução da inadimplência, taxas de juros mais baixas e maior inclusão financeira de milhões de brasileiros. Adicionalmente, o documento discute como o cadastro positivo é compatível com a proteção de dados e promove a cidadania financeira.

Verdades e Mitos sobre o Cadastro Positivo

O documento discute a compatibilidade do PL no 441/2017 com a LGPD. A adesão automática proposta pelo PL é incompatível com a LGPD, que exige consentimento para tratamento de dados. Entretanto, o PL está de acordo com a LGPD em permitir inclusão automática para proteção de crédito, reconhecendo leis específicas sobre o tema. Há também debates sobre privacidade, benefícios da ampliação do Cadastro Positivo e garantias para os consumidores.

Práticas Lesivas ao Crédito

O documento discute as práticas lesivas que podem comprometer a dinâmica saudável do crédito no Brasil. Essas práticas incluem a restrição do uso de informações financeiras relevantes para análise de crédito, a limitação no registro dessas informações e o aumento dos custos relacionados às informações de crédito. O documento defende que essas práticas prejudicam tanto os credores quanto os tomadores de crédito e a economia como um todo.

Setor de comércio e serviços e o crédito

No estudo a ANBC traça o cenário da evoluão do mercado de crédito e consumo e avalia as principais projeções para o crédito no setor.

Panorama do crédito para o agronegócio

Nesse estudo a ANBC mostra o cenário do crédito rural abordando fatores como os juros, recursos controlados e não controlados e o papel dos birôs de credito e do Cadastro Positivo nesse contexto.

Panorama do crédito para a indústria

Nesse estudo a ANBC aborda a indústria do crédito para o setor, uma agenda para o crédito e traz propostas específicas para o desenvolvimento do crédito industrial.

Ofício da Frente empresarial em defesa da LGPD e segurança jurídica

O setor empresarial se uniu em uma frente que já conta com mais de 50 entidades empresariais em prol da Lei Geral de Proteção de Dados (LGPD).

Case Midway (financeira Riachuelo)

O documento discute como o uso do Cadastro Positivo permitiu que a empresa Midway, emissora de cartões de loja, aumentasse sua taxa de aprovação de crédito em 10% ao identificar novos clientes de baixo risco, permitindo a emissão de 120 mil novos cartões em um ano sem aumentar o risco global. Isso comprova os benefícios prometidos do Cadastro Positivo de estimular a expansão do crédito de forma sustentável.

More Related Content

More from ANBCBureausdeCrdito

Práticas Lesivas ao Crédito

O documento discute as práticas lesivas que podem comprometer a dinâmica saudável do crédito no Brasil. Essas práticas incluem a restrição do uso de informações financeiras relevantes para análise de crédito, a limitação no registro dessas informações e o aumento dos custos relacionados às informações de crédito. O documento defende que essas práticas prejudicam tanto os credores quanto os tomadores de crédito e a economia como um todo.

Setor de comércio e serviços e o crédito

No estudo a ANBC traça o cenário da evoluão do mercado de crédito e consumo e avalia as principais projeções para o crédito no setor.

Panorama do crédito para o agronegócio

Nesse estudo a ANBC mostra o cenário do crédito rural abordando fatores como os juros, recursos controlados e não controlados e o papel dos birôs de credito e do Cadastro Positivo nesse contexto.

Panorama do crédito para a indústria

Nesse estudo a ANBC aborda a indústria do crédito para o setor, uma agenda para o crédito e traz propostas específicas para o desenvolvimento do crédito industrial.

Ofício da Frente empresarial em defesa da LGPD e segurança jurídica

O setor empresarial se uniu em uma frente que já conta com mais de 50 entidades empresariais em prol da Lei Geral de Proteção de Dados (LGPD).

Case Midway (financeira Riachuelo)

O documento discute como o uso do Cadastro Positivo permitiu que a empresa Midway, emissora de cartões de loja, aumentasse sua taxa de aprovação de crédito em 10% ao identificar novos clientes de baixo risco, permitindo a emissão de 120 mil novos cartões em um ano sem aumentar o risco global. Isso comprova os benefícios prometidos do Cadastro Positivo de estimular a expansão do crédito de forma sustentável.

More from ANBCBureausdeCrdito (6)

Ofício da Frente empresarial em defesa da LGPD e segurança jurídica

Ofício da Frente empresarial em defesa da LGPD e segurança jurídica

Impacto do Cadastro Positivo para as Pessoas Físicas

- 1. Estudo da Associação Nacional dos Bureaus de Crédito, ANBC, baseado em dados do setor, mostra que serão mais de R$ 1 trilhão na economia e 22 mi de novos consumidores perspectiva de injeção na economia local (BI de R$) perspectiva de novos consumidores AC AL AP 4 bi 65 mil 15 bi 377 mil 3 bi 120 mil 48 bi 1,5 mi CE 20 bi 316 milES 41 bi 980 mil GO BA 17 bi 488 mil MA 23 bi 600 mil MT AM MG 102 bi 2 mi MS 20 bi 566 mil PB 71 bi 1,19 mi PR 28 bi 759 mil PA PE PI 10 bi 300 mil 13 bi 396 mil RN RS 73 bi 1,08 mi RJ 101 bi 1,9 mi RO 9 bi 261 mil RR 2 bi 53 mil 47 bi 731 mil SC SP 353 bi 5 mi 14 bi 399 mil 35 bi 958 mil 9 bi 326 milSE 8 bi 259 mil 6 bi 155 mil TO 38 bi 590 mil 29 bi 947 mil DF Entidades que apoiam esta iniciativa Veja como o Cadastro Positivo pode ajudar o Brasil