Forint helyett euró– mikor, milyen árfolyamon?

Kilátások és lehetőségek a forintpiacon exportőrcégek számára

Az MNB és a kormány jelenlegi elképzelései alapján a forint 2010-ben szűnne

meg és lépne helyére az euró. Bár ennek teljesíthetőségével kapcsolatban

megoszlanak az elemzői vélemények és vannak kérdőjelek, nem árt egy kicsit

előrenézni és kiaknázni a forintpiacban rejlő lehetőségeket.

Először is nézzük a jelenlegi helyzetet és a várható tendenciákat! Itt három

szempont alapján vizsgálódunk: a természetes piaci folyamatok, az árfolyam és a

gazdaság teljesítőképességének viszonya illetve a történelmi tapasztalatok alapján.

I. Piaci folyamatok

A forinttal kapcsolatban visszatérő téma, hogy túl erős és gyengülnie kellene. Ez

azonban két éve várat magára és a forint gyengülésében hívők folyamatosan

csalódnak. E jelenségnek egyszerű a magyarázata! Az MNB az elmúlt

hónapokban – ahogy ezt előre jelezte- fokozatosan csökkentette az alapkamatot,

ami kiszámíthatóságot jelentett a piac részére, ezt pedig a piac a forintba vetett

bizalom formájában honorálta . Ezt tetézte az a tény, hogy Magyarországot

kockázati szempontból egyre biztonságosabbnak ítélik a befektetők (EU

csatlakozás, konvergencia folyamatok), ugyanakkor a kamatszint nálunk a

legmagasabb az egész unióban! Ennek eredőjeként más piacokkal összehasonlítva

alacsony rizikóval lehet kamatprémiumot bezsebelni!!! Ez pedig folyamatos

tőkebefektetéseket vonzott és vonz külföldről, ami erősíti és erősen tartja a

forintot.Tulajdonképpen ez a folyamat jellemezte az egész 2004. és 2005.évet. Ez

pedig ahhoz vezetett, hogy az importőrcégek csendben örültek az erős forintnak,

míg az exportőrök vártak és nem fedezték kockázataikat a gyengébb forint

reményében!

Míg a 2004. év elején még 260 forint fölött jegyezték az eurót, 2005-ben az első

nyolc hónap piaci átlagárfolyama 247 forint alatt volt!!! Mindeközben a

határidős árba épülő kamattartalmak is drasztikusan zsugorodtak. Ez további

komoly veszteség – de legalábbis ki nem használt nyereség - exportőreink

számára!

Ez a folyamat ( a kamattartalmak zsugorodása) nem változik, folytatódni fog

egészen addig, míg gyakorlatilag megszűnik a kamatszintek közt a különbség!

Ez persze nem jelenti azt, hogy egyirányú utcába fordultunk és a forint mostantól

mindig ilyen stabil és erős marad. Előfordulhat forintgyengülés, de az idő

2.

múlásával ez egyreinkább csökkenő mértékű és egyre valószínűtlenebb lesz!!! A

külföldiek ugyanis ezt a játszmát végig fogják játszani és a magas kamatok

miatt folyamatosan fognak tőkét invesztálni a monetáris unió felé tartó

forintba! Az átmeneti forintgyengülések és esetleges hozamemelkedések csak az

étvágyukat fogja növelni!!!

II. A forint árfolyama és a gazdaság

1, Grafikon: Az EURHUF mozgása 2001-2005 (Reuters adatok)

Weekly QEURHUF= [Bar, Candle, RSI 14, Slow Stoch 5,3,3]

[Professional] 2001.02.27. - 2005.10.21. (GMT)

Price

2001 nyara: Fejlodo piacok pénzügyi válsága (Argentin,Török,Lengyel)

273

270

267

264

261

2004 nyara: Kormányválság 258

255

252

249

246

2003.Június: Sáveltolás fölfelé 243

240

237

234

2003.Január:Támadás a sávszél ellen

231

Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct

2001 2002 2003 2004 2005

3.

A fenti grafikonratekintve néhány dolog tényként leszögezhető:

1, A 2001-es sávszélesítés óta az idő kb. 75%-át a 255-ös árfolyam alatt töltötte a

piac

2, Komoly forintgyengülést kétszer élhettünk át: 2001 nyarán külső sokk hatására,

2003-ban pedig a sáv felfelé történő eltolása okozott pánikot

3, Az elmúlt két év (2004-2005) negatív eseményei hidegen hagyták a piaci

szereplőket, a forint stabil maradt

Mindeközben a magyar gazdaság folyamatosan bővült és a GDP 2001 óta éves

átlagban 3,5 %-kal növekedett, ami bőven az EU átlag fölött van, az utolsó két

évben pedig kb. a duplája! Vagyis az erősnek mondott forint nem gátolja a

megfelelő bővülést! Ráadásul a legalacsonyabb növekedést éppen 2003-ban

produkálta a magyar gazdaság, amikor a legmagasabb volt az euró átlagárfolyama!

(lásd táblázat)

1. Táblázat: A magyar GDP bővülése és az EURHUF átlagárfolyama

2001 2002 2003 2004 2005*

GDP növekedés 3.8 3.5 2.9 4.0 3.5

EURHUF átlag 256.68 242.97 253.51 245.90 246.60

* GDP az első félév, árfolyam az első nyolc hó alapján

Ez legalábbis cáfolni látszik azt a régóta hangoztatott kívánságot, hogy gyengébb

forintra van szüksége a magyar gazdaságnak! A fenti táblázatból úgy tűnik, hogy

gazdaságunk valamilyen módon már alkalmazkodott a 250 alatti

árfolyamokhoz!!!

III. Történelmi tapasztalatok: A csatlakozásig hátralévő időszak várható

árfolyammozgásai

Bár még mindig sokan számítanak egy komolyabb forintgyengülésre, ezt

véleményünk szerint csak egy külső sokk idézhetné elő!!! A magyar gazdaság

pénzügyi problémái önmagában kevésnek bizonyultak az utolsó 2 évben

ahhoz, hogy a forint meggyengüljön. Ez könnyen így maradhat a monetáris

csatlakozásig a kamatprémiumok miatt! Az MNB nem engedi majd túlzottan

gyengülni a forintot, mert az veszélyeztetné az árstabilitásra vonatkozó céljait. Így

4.

ha meg isgyengülne a forint, valószínűtlen, hogy 255-260 fölötti árak legyenek

hosszabb időn át, ezt a jegybank átmeneti kamatemelései megakadályoznák.

Mennyi idő van még a csatlakozásig? A tervek 2010-ről szólnak, bár kérdőjelek

még vannak.... Tételezzünk fel egy 2011-es év eleji csatlakozást! A hátralévő idő

alig több, mint öt év.

Érdekességként nézzük meg, hogyan viselkedtek a monetáris csatlakozás (az euró

születése) előtti utolsó öt évben az uniós országok devizái. Összehasonlításunkban

a német márka ellen jegyzett keresztárfolyamok szerepelnek.

2. Táblázat: A monetáris unió devizáinak volatilitása (1994.01.01.-1998.12.31.)*

Csúcs/Mélypont 1994.01.01./1998.12.31.

1994jan01 Csúcs Mélypont 1998dec31 (%) (%)

DEMATS 7.0300 7.0437 7.0257 7.0357 0.26 -0.08

DEMFRF 3.4050 3.5753 3.3435 3.3521 6.93 +1.55

DEMITL 985.00 1251.50 965.00 990.22 29.69 -0.53

DEMBEF 20.80 20.85 20.50 20.61 1.71 +0.89

DEMNLG 1.1200 1.1285 1.1160 1.1265 1.12 -0.58

DEMPTE 101.95 105.93 99.34 102.43 6.63 -0.47

DEMESP 82.50 92.80 81.20 85.09 14.29 -3.14

DEMFIM** 3.2200 3.3450 2.9502 3.0397 13.38 +5.60

IEPDEM*** 2.5800 2.7139 2.4677 2.4834 9.98 -3.74

*A táblázatból hiányzik a luxemburgi frank; ** A finn márka adatsora 1994.04.08-val kezdődik;

*** Az ír font adatsora 1997.01.01-vel kezdődik

Kiegészítve a táblázatot meg kell említeni, hogy a két legbizonytalanabb deviza,

az olasz líra (ITL) és a spanyol peseta (ESP) 1992 szeptemberében áldozata lett

a “fekete szerda” néven elhíresült napnak. E krízis és valutaválság hatására 1995

tavaszáig e két deviza még sokat gyengült, ezt azonban már korrigálták a piacok,

az utolsó években e devizák is jelentősen erősödtek (lásd grafikonok). Az ír font

az egyetlen olyan deviza, amely említésre méltó mértékben gyengült a

csatlakozást megelőző időszakban!!! Ha pedig az időszak elejét viszonyítjuk a

csatlakozási árfolyamhoz, nincs említésre méltó különbség!!!

5.

Összefoglalva: Sem apiaci folyamatok, sem a forint árfolyamával kapcsolatos

polémiák, sem pedig a történelmi tapasztalatok nem támasztják alá a forint

összeomlásával kapcsolatos találgatásokat!!! Ha lesznek kilengések, azok

várhatóan konszolidáltak lesznek és a törvényszerű, önbeteljesítő jóslatként is

működő konvergencia folyamatok mindig vissza fogják téríteni a forintot az

erősödés irányába!!! Így aztán kézenfekvő feltételezés, hogy a csatlakozási

árfolyam nem lehet túl messze az elmúlt időszakban jellemző 245-255-ös

szintektől!!!! Ezt egyebek közt az MNB és a kormány elképzelései és

nyilatkozatai is alátámasztják, valamint az a tény, hogy a sávszélesítés óta eltelt bő

négy év alatt a piac „jól érezte magát“ az említett szinteken és ez az árfolyamszint

nem hátráltatta a gazdasági bővülést!!!

Mizsér Attila

Vezető Üzletkötő

HVB Treasury Értékesítés

Budapest, 2005.09.15.

6.

Melléklet: A devizákmozgása a csatlakozás előtt (Bloomberg adatok)

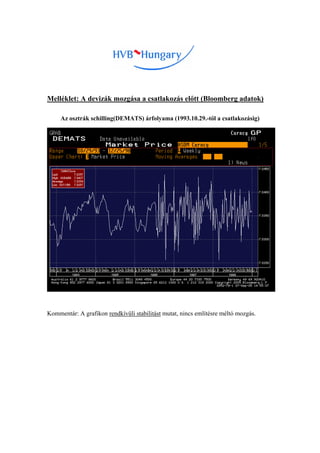

Az osztrák schilling(DEMATS) árfolyama (1993.10.29.-től a csatlakozásig)

Kommentár: A grafikon rendkívüli stabilitást mutat, nincs említésre méltó mozgás.

7.

A francia frank(DEMFRF) árfolyama (1990.01.01.-től a csatlakozásig)

Kommentár: A grafikon stabilitást mutat, az 1995-ös szintről a frank folyamatosan

erősödött a csatlakozásig.

8.

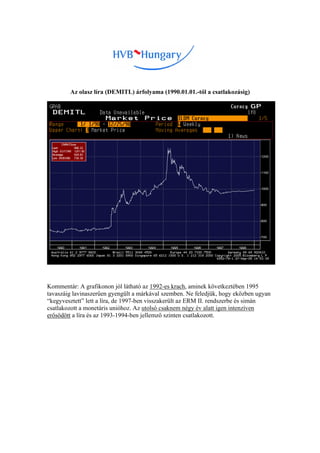

Az olasz líra(DEMITL) árfolyama (1990.01.01.-től a csatlakozásig)

Kommentár: A grafikonon jól látható az 1992-es krach, aminek következtében 1995

tavaszáig lavinaszerűen gyengült a márkával szemben. Ne feledjük, hogy eközben ugyan

“kegyvesztett” lett a líra, de 1997-ben visszakerült az ERM II. rendszerbe és simán

csatlakozott a monetáris unióhoz. Az utolsó csaknem négy év alatt igen intenzíven

erősödött a líra és az 1993-1994-ben jellemző szinten csatlakozott.

9.

A belga frank(DEMBEF) árfolyama (1993.10.29.-től a csatlakozásig)

Kommentár: A grafikon rendkívüli stabilitást mutat, nincs említésre méltó mozgás az

utolsó öt évben.

10.

A holland gulden(DEMNLG) árfolyama (1992.10.02.-tól a csatlakozásig)

Kommentár: A grafikon rendkívüli stabilitást mutat, nincs említésre méltó mozgás.

11.

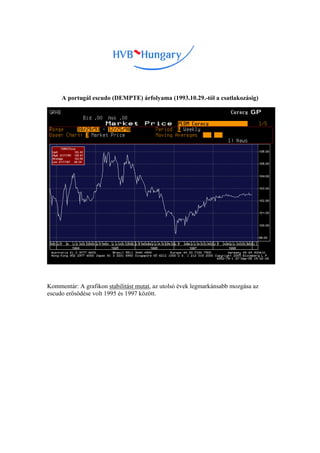

A portugál escudo(DEMPTE) árfolyama (1993.10.29.-től a csatlakozásig)

Kommentár: A grafikon stabilitást mutat, az utolsó évek legmarkánsabb mozgása az

escudo erősödése volt 1995 és 1997 között.

12.

A spanyol peseta(DEMESP) árfolyama (1992.01.03.-tól a csatlakozásig)

Kommentár: A grafikonon jól látható az 1992-es krach, aminek következtében 1995

tavaszáig lavinaszerűen gyengült a márkával szemben. Nagy a hasonlóság a líra

grafikonjával, kisebb kilengéssel ugyanaz a forgatókönyv. Az utolsó négy évben erősödés

és rendkívüli stabilitás volt a jellemző.

13.

A finn márka(DEMFIM) árfolyama (1994.04.08.-tól a csatlakozásig)

Kommentár: A grafikon a finn márka trendszerű erősödését mutatja, az utolsó öt év

tekintetében a legerősebb volt az elemzett devizák közül.

14.

Az ír font(IEPDEM) árfolyama (1997.01.01.-től a csatlakozásig)

Kommentár: A grafikon az utolsó két évet mutatja. Ne feledjük, hogy ún. direkt

jegyzéssel kereskedtek az ír fonttal, így itt a süllyedő vonal a font gyengülését jelzi!

A két év tekintetében itt is stabilitás a jellemző, egy erősödő majd egy gyengülö fázis

eredőjeként.

![múlásával ez egyre inkább csökkenő mértékű és egyre valószínűtlenebb lesz!!! A

külföldiek ugyanis ezt a játszmát végig fogják játszani és a magas kamatok

miatt folyamatosan fognak tőkét invesztálni a monetáris unió felé tartó

forintba! Az átmeneti forintgyengülések és esetleges hozamemelkedések csak az

étvágyukat fogja növelni!!!

II. A forint árfolyama és a gazdaság

1, Grafikon: Az EURHUF mozgása 2001-2005 (Reuters adatok)

Weekly QEURHUF= [Bar, Candle, RSI 14, Slow Stoch 5,3,3]

[Professional] 2001.02.27. - 2005.10.21. (GMT)

Price

2001 nyara: Fejlodo piacok pénzügyi válsága (Argentin,Török,Lengyel)

273

270

267

264

261

2004 nyara: Kormányválság 258

255

252

249

246

2003.Június: Sáveltolás fölfelé 243

240

237

234

2003.Január:Támadás a sávszél ellen

231

Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct Jan Apr Jul Oct

2001 2002 2003 2004 2005](https://image.slidesharecdn.com/gondolatok-100328051115-phpapp01/85/Gondolatok-2-320.jpg)