Download as PDF, PPTX

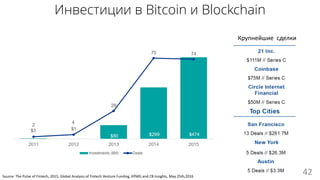

Документ представляет обзор fintech-инноваций и их влияния на финансовый сектор, обозначая ключевые аспекты, такие как структура, финансирование, поведение банков и ведущие игроки. Он подчеркивает значительный рост инвестиций в fintech с 2011 года, включая транзакции и тенденции на глобальных рынках. Также обсуждаются новые технологии, такие как blockchain и криптовалюты, которые формируют будущее финансовых услуг.