Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Jeanneth Gerlach

678 views

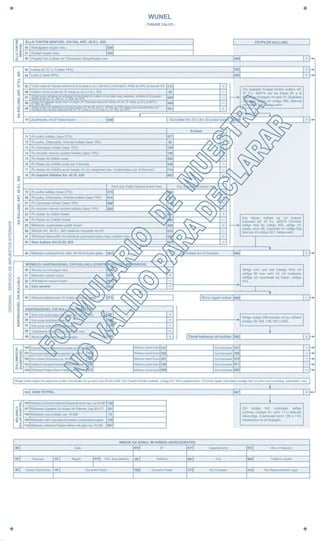

F29 en MAPUDUNGUN

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 6

2

/ 6

3

/ 6

4

/ 6

5

/ 6

6

/ 6

More Related Content

PDF

Guía N - 6 exentas y liberadas

by

Jeanneth Gerlach

PDF

Guía N-2 hecho especial venta

by

Jeanneth Gerlach

PDF

F29 ACTUALIZADO

by

Jeanneth Gerlach

PDF

Guía N-1 hecho gravado básico venta

by

Jeanneth Gerlach

PDF

Guía N- 3 hecho gravado básico servicio

by

Jeanneth Gerlach

PDF

Guía N-4 hecho gravado especial servicio

by

Jeanneth Gerlach

PDF

Guía N - 7 base imponible

by

Jeanneth Gerlach

PDF

Guía N - 5 devengo y sujeto el impuesto

by

Jeanneth Gerlach

Guía N - 6 exentas y liberadas

by

Jeanneth Gerlach

Guía N-2 hecho especial venta

by

Jeanneth Gerlach

F29 ACTUALIZADO

by

Jeanneth Gerlach

Guía N-1 hecho gravado básico venta

by

Jeanneth Gerlach

Guía N- 3 hecho gravado básico servicio

by

Jeanneth Gerlach

Guía N-4 hecho gravado especial servicio

by

Jeanneth Gerlach

Guía N - 7 base imponible

by

Jeanneth Gerlach

Guía N - 5 devengo y sujeto el impuesto

by

Jeanneth Gerlach

More from Jeanneth Gerlach

PDF

Actividad 3 (rli)

by

Jeanneth Gerlach

PDF

Actividad 2 (rli)

by

Jeanneth Gerlach

PDF

Cuestionario rli

by

Jeanneth Gerlach

PDF

Actividad 4 (rli)

by

Jeanneth Gerlach

PDF

Actividad 6 (rli)

by

Jeanneth Gerlach

DOCX

1 2 p guía determinación de renta líquida imponible

by

Jeanneth Gerlach

PDF

Actividad 1 (rli)

by

Jeanneth Gerlach

PDF

Actividad 5 (rli)

by

Jeanneth Gerlach

DOCX

1 1 np lectura empresario individual responsabilidad limitada (e.i.r.l.)

by

Jeanneth Gerlach

DOCX

1 3 p estudio de casos beneficios y rebajas al impuesto de 1° categoría

by

Jeanneth Gerlach

PDF

Cuestionario 2 unidad

by

Jeanneth Gerlach

DOCX

1 5 p estudio de casos créditos contra el impuesto de 1° categoría

by

Jeanneth Gerlach

PDF

Cuestionario 1 unidad

by

Jeanneth Gerlach

Actividad 3 (rli)

by

Jeanneth Gerlach

Actividad 2 (rli)

by

Jeanneth Gerlach

Cuestionario rli

by

Jeanneth Gerlach

Actividad 4 (rli)

by

Jeanneth Gerlach

Actividad 6 (rli)

by

Jeanneth Gerlach

1 2 p guía determinación de renta líquida imponible

by

Jeanneth Gerlach

Actividad 1 (rli)

by

Jeanneth Gerlach

Actividad 5 (rli)

by

Jeanneth Gerlach

1 1 np lectura empresario individual responsabilidad limitada (e.i.r.l.)

by

Jeanneth Gerlach

1 3 p estudio de casos beneficios y rebajas al impuesto de 1° categoría

by

Jeanneth Gerlach

Cuestionario 2 unidad

by

Jeanneth Gerlach

1 5 p estudio de casos créditos contra el impuesto de 1° categoría

by

Jeanneth Gerlach

Cuestionario 1 unidad

by

Jeanneth Gerlach

Download