Download to read offline

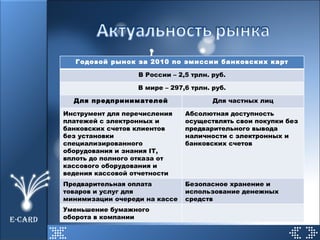

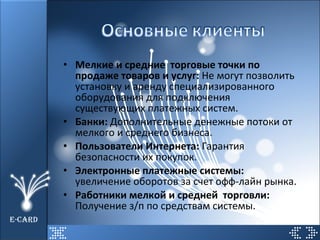

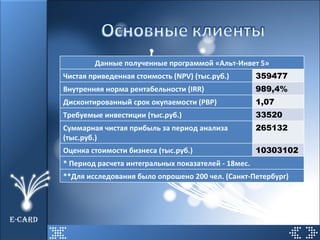

Документ описывает проект e-card, который представляет собой платежную систему с эскроу-сервисом, не требующую установки специализированного оборудования. Основное внимание уделяется экономической целесообразности и безопасности использования данной системы для пользователей, а также её потенциалу на рынке. Рассматриваются преимущества для различных участников, включая предпринимателей и частных лиц, с прогнозируемым ежегодным ростом пользователей на 80%.