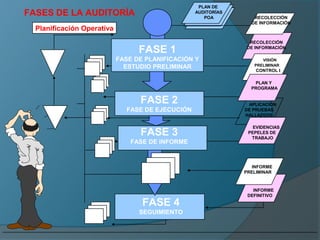

Este documento trata sobre el control interno y la auditoría interna en el sector público de Venezuela. Explica la definición de control interno, sus objetivos y los artículos de la ley orgánica de la administración financiera del sector público que se refieren a él. También describe los controles previos al compromiso y al pago, así como la definición, finalidad y fases de la auditoría interna. Por último, menciona la superintendencia nacional de auditoría interna y su visión sistémica del control en el sector público.

![2010 cgr04 gestion control_cap_iii[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2010cgr04gestioncontrolcapiii1-130620100826-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)