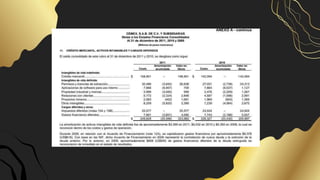

El documento aborda la presentación y tratamiento contable de los activos intangibles según las NIF-8, especificando que el cargo por amortización debe figurar en el estado de resultados integrales y las pérdidas por deterioro deben ser registradas conforme a la normativa correspondiente. Además, los activos intangibles solo se reconocen en el balance si son adquiridos, tienen un valor identificable y una vida útil amortizable. Se mencionan las pautas generales de contabilidad relacionadas con su presentación en el balance general.