Audiència Pública: Ordenances Fiscals 2014 de l'Ajuntament de Caldes de Montbui AjCaldesdeMontbui

Proposta d'Ordenances Fiscals de l'Ajuntament de Caldes de Montbui per a l'exercici 2014 presentada a la ciutadania en l'Audiència Pública de 17 d'octubre de 2013

Subvencions destinades al desenvolupament de les empreses d’economia cooperativa i al foment, promoció i divulgació de les cooperatives i societats laborals.

Piso en venta en Vilanova i la Geltrú en la Calle Hernani, segundo piso. Junto a la estación Renfe. 2 habitaciones, 2 baños, terraza (arriba), 1 armario empotrado y 1 a medida, ascensor, calefacción y aire acondicionado por conductos.

Local en venta en Vilanova i la Geltrú en zona marítima, al final de la Rambla de la Pau. Tiene salida de humos, sótano y puede tener terraza exterior. Está de obra, tienen que hacerse las instalaciones y el interiorismo. Admite alquiler con opción a compra.

Nave Industrial en venta en Vilanova i la Geltrú en la Calle Joaquim Blume de 700 m² (polígono Vilanoveta). Entrada de camiones, techo alto, 2 baños y 1 ámbito más altillo. Opción a alquiler.

Audiència Pública: Ordenances Fiscals 2014 de l'Ajuntament de Caldes de Montbui AjCaldesdeMontbui

Proposta d'Ordenances Fiscals de l'Ajuntament de Caldes de Montbui per a l'exercici 2014 presentada a la ciutadania en l'Audiència Pública de 17 d'octubre de 2013

Subvencions destinades al desenvolupament de les empreses d’economia cooperativa i al foment, promoció i divulgació de les cooperatives i societats laborals.

Piso en venta en Vilanova i la Geltrú en la Calle Hernani, segundo piso. Junto a la estación Renfe. 2 habitaciones, 2 baños, terraza (arriba), 1 armario empotrado y 1 a medida, ascensor, calefacción y aire acondicionado por conductos.

Local en venta en Vilanova i la Geltrú en zona marítima, al final de la Rambla de la Pau. Tiene salida de humos, sótano y puede tener terraza exterior. Está de obra, tienen que hacerse las instalaciones y el interiorismo. Admite alquiler con opción a compra.

Nave Industrial en venta en Vilanova i la Geltrú en la Calle Joaquim Blume de 700 m² (polígono Vilanoveta). Entrada de camiones, techo alto, 2 baños y 1 ámbito más altillo. Opción a alquiler.

Piso en venta en Vilanova i la Geltrú en la Avenida Cubelles, tercero. 4 habitaciones, 2 baños completos, comedor y cocina grandes, terraza, lavadero, armarios empotrados, aire acondicionado, calefacción, ascensor y parking opcional.

Stock máximo 116.000 viviendas comunidad valencianaFinques Montané

Hay un stock máximo de 116.000 viviendas

nuevas sin vender en la Comunidad Valenciana

El director general de Obras Públicas, Proyectos Urbanos y Vivienda de la Comunidad

Valenciana, José Vicente Dómine, ha anunciado que “los datos del Observatorio

Valenciano de Vivienda (OVV) cifran entre 75.000 y 116.000 el ‘stock’ de vivienda

nueva que se encuentra sin vender en la Comunitat Valenciana debido a la crisis que

atraviesa el sector inmobiliario en toda España. Desde este organismo de la Generalitat,

obtenemos los datos de fuentes directas por lo que nuestros resultados constituyen una

estimación estadísticamente representativa y coherente”.

El Consejo de Ministros ha aprobado, a solicitud del Ministerio de Fomento, destinar 46,1 millones de euros adicionales al pago de las ayudas a los beneficiaros de la Renta Básica de Emancipación (RBE) para el ejercicio 2011. Con este objetivo se autoriza la aplicación del Fondo de Contingencia para la concesión de una partida suplementaria por este importe al presupuesto del Ministerio de Fomento.

La RBE es una ayuda dirigida a los jóvenes de entre 22 y 30 años, titulares del contrato de arrendamiento de la vivienda en la que residan y que tengan una fuente regular de ingresos inferiores a los 22.000 euros brutos anuales. La ayuda se establece en 210 euros mensuales durante cuatro años.

La construcción de viviendas libres bajó un 13,8% en el primer trimestre de este año respecto al mismo periodo del ejercicio precedente, con un total de 15.398 inmuebles iniciados, aunque ha aumentado un 11,2% sobre el cuarto trimestre de 2010, según informó este martes el Ministerio de Fomento.

Finques Montané en la Vanguardia. Finques Montané dóna un servei diferenciador a través de valors com

el tracte just, el saber escoltar i el posar-se sempre en el lloc del client.

La carrera autonómica por

eliminar los costes tributarios

de las herencias y donaciones

hafrenadoelritmo.Enlaépoca

de las vacas flacas, más de

un responsable político ha

pensado en los ingresos que

obtenía del Impuesto de Sucesiones

y Donaciones. O, directamente,

ha echado mano

a una interpretación más estricta

de la jurisprudencia,

con el fin de rascar fondos del

contribuyente.Opciónquealgunas

regioneshancomenzado

a aplicar en las herencias

deempresasfamiliares.

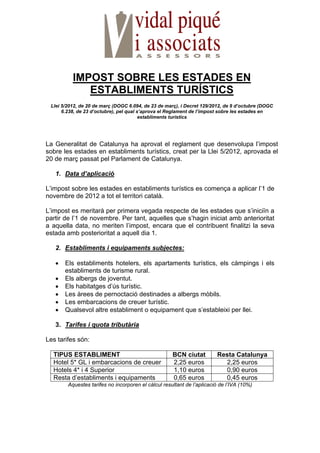

1. IMPOST SOBRE LES ESTADES EN

ESTABLIMENTS TURÍSTICS

Llei 5/2012, de 20 de març (DOGC 6.094, de 23 de març), i Decret 129/2012, de 9 d’octubre (DOGC

6.238, de 23 d’octubre), pel qual s’aprova el Reglament de l’impost sobre les estades en

establiments turístics

La Generalitat de Catalunya ha aprovat el reglament que desenvolupa l’impost

sobre les estades en establiments turístics, creat per la Llei 5/2012, aprovada el

20 de març passat pel Parlament de Catalunya.

1. Data d’aplicació

L’impost sobre les estades en establiments turístics es comença a aplicar l’1 de

novembre de 2012 a tot el territori català.

L’impost es meritarà per primera vegada respecte de les estades que s’iniciïn a

partir de l’1 de novembre. Per tant, aquelles que s’hagin iniciat amb anterioritat

a aquella data, no meriten l’impost, encara que el contribuent finalitzi la seva

estada amb posterioritat a aquell dia 1.

2. Establiments i equipaments subjectes:

• Els establiments hotelers, els apartaments turístics, els càmpings i els

establiments de turisme rural.

• Els albergs de joventut.

• Els habitatges d’ús turístic.

• Les àrees de pernoctació destinades a albergs mòbils.

• Les embarcacions de creuer turístic.

• Qualsevol altre establiment o equipament que s’estableixi per llei.

3. Tarifes i quota tributària

Les tarifes són:

TIPUS ESTABLIMENT BCN ciutat Resta Catalunya

Hotel 5* GL i embarcacions de creuer 2,25 euros 2,25 euros

Hotels 4* i 4 Superior 1,10 euros 0,90 euros

Resta d’establiments i equipaments 0,65 euros 0,45 euros

Aquestes tarifes no incorporen el càlcul resultant de l’aplicació de l’IVA (10%)

2. La quota tributària s’obté del resultat de multiplicar el nombre d’estades pel

tipus de gravamen.

S’estableix un import màxim de quota, corresponent a set unitats d’estada per

persona. No hi ha cap limitació en el número màxim de persones als quals

s’aplica l’impost per estada. L’única limitació fa referència al número d’estades

així com les exempcions contemplades per la Llei.

4. Exempcions

• Les estades subvencionades per programes socials d’una

administració pública de qualsevol estat membre de la Unió Europea.

• Les persones d’edat igual o inferior a 16 anys.

En ambdós casos, es requereix documentació que ho acrediti.

5. Facturació

El subjecte passiu substitut ha de consignar en la factura que emeti als seus

clients, de manera diferenciada de la contraprestació pels seus serveis, l’import

de la quota de l’impost amb indicació del nombre d’unitats d’estada i del tipus

de gravamen aplicat.

6. Normes d’aplicació de l’impost

• L’autoliquidació s’ha de presentar segons model normalitzat que ha

d’aprovar per mitjà d’una ordre el conseller d’Economia i Coneixement.

(Està previst que es publiqui al DOGC i al portal e-tributs durant el mes

de novembre)

• El període de liquidació coincideix amb el trimestre natural.

L’autoliquidació ha de comprendre les quotes meritades i exigibles dins

del trimestre natural per a cada establiment o equipament turístic.

• La presentació i ingrés de l’autoliquidació de l’impost s’ha de fer dins

dels terminis següents:

o a) La corresponent al primer trimestre de l’any, entre els dies 1 i

20 d’abril

o b) La corresponent al segon trimestre de l’any, entre els dies 1 i

20 de juliol

o c) La corresponent al tercer trimestre de l’any, entre els dies 1 i 20

d’octubre

o d) La corresponent al quart trimestre de l’any, entre els dies 1 i 20

de gener de l’any següent.

• No és necessària la presentació quan no resulti cap quantitat a

ingressar, sens perjudici de l’obligació dels subjectes passius substituts

de conservar la documentació acreditativa de les exempcions aplicades

fins que finalitzi el termini de prescripció.