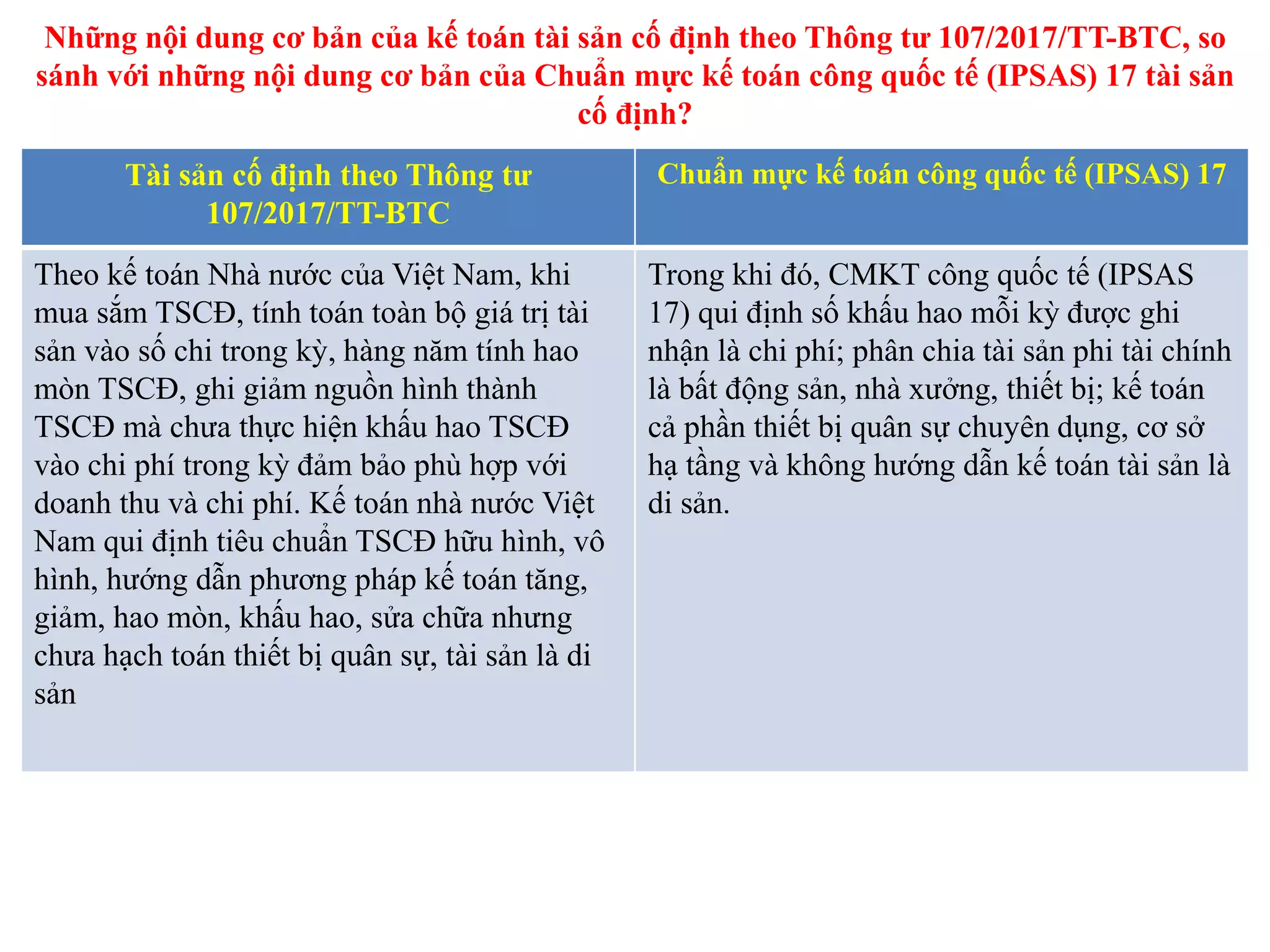

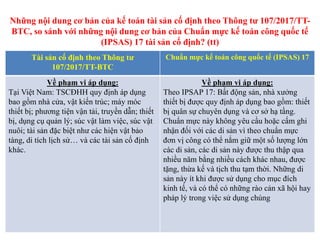

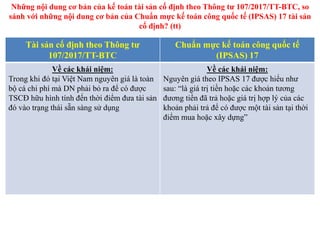

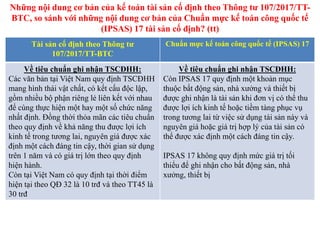

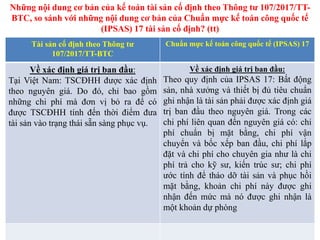

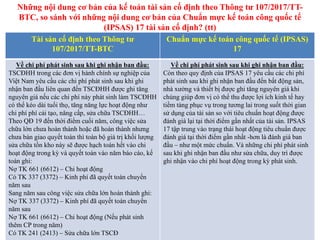

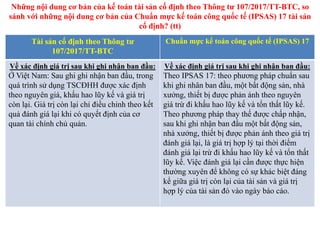

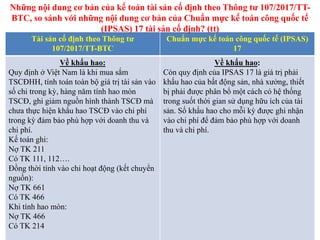

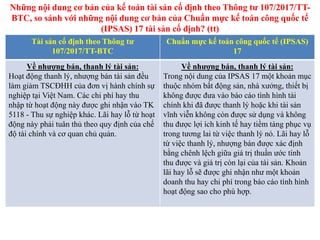

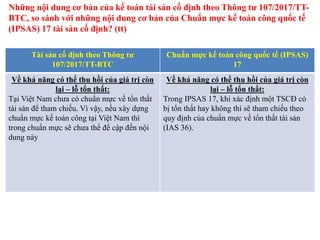

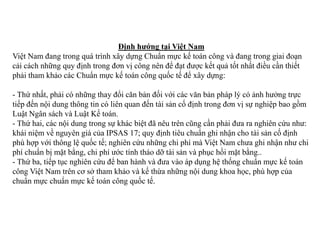

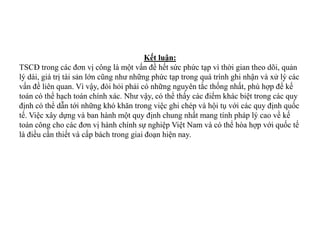

Tài sản cố định theo thông tư 107/2017/TT-BTC của Việt Nam và chuẩn mực kế toán công quốc tế IPSAS 17 có những điểm khác biệt quan trọng về quy định, khái niệm và cách ghi nhận, bao gồm nguyên giá, khấu hao và thanh lý tài sản. Việt Nam hiện chưa có các quy định cụ thể về tổn thất tài sản và vẫn đang trong quá trình xây dựng chuẩn mực kế toán công phù hợp với thông lệ quốc tế. Việc tham khảo IPSAS 17 là cần thiết để cải cách quy định kế toán trong các đơn vị công nhằm đáp ứng yêu cầu quản lý tài sản hiệu quả hơn.