A Forma XurídicaImportancia da decisión : número mínimo de socios responsabilidade fronte ás débedas capital mínimo de constitución tributación … Tipos de empresas , segundo a súa forma xurídica: Empresario Individual Sociedade

4.

EMPRESARIO INDIVIDUAL Persoafísica que, pola súa conta e risco, exerce en nome propio, por ela mesma ou a través dun representante, unha actividade constitutiva de empresa. É a forma xurídica máis simple É a que ten menores formalidades para a súa constitución É a máis numerosa

5.

EMPRESARIO INDIVIDUAL Podeser empresario individual, segundo a lexislación española, calquera persoa maior de 18 anos, os menores de idade emancipados que teñan libre disposición dos seus bens e os menores ou incapacitados a través dos seus representantes legais. Excepcións: maxistrados, xuíces e fiscais, militares, sacerdotes, corredores de comercio, traballadores con responsabilidade na recadación, xestión e administración de fondos do Estado.

6.

Características: Responsabilidade :Ilimitada. No caso de que o importe das débedas sexa superior ao patrimonio da empresa, o empresario debe responder delas cos seus bens presentes e futuros. Capital mínimo para a constitución: Non existe. Tributación : Imposto sobre a Renda das Persoas Físicas (IRPF). Seguridade Social : Réxime de Autónomos. Nome : Libre, pode ser o do propietario ou denominacións imaxinarias. EMPRESARIO INDIVIDUAL

7.

SOCIEDADES Diversas persoas,físicas ou xurídicas, deciden poñer en común traballo ou recursos económicos para desenrolar unha actividade constitutiva de empresa. Existen tres tipos: Sociedades Mercantís Sociedades Cooperativas Sociedades non Mercantís

8.

SOCIEDADES Sociedades MercantísSon asociacións voluntarias de persoas que pretenden obter beneficios para si mesmas a partir dos beneficios obtidos pola sociedade. Nacen coa inscrición da Escritura de constitución da sociedade no Rexistro Mercantil.

9.

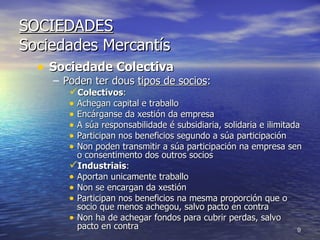

SOCIEDADES Sociedades MercantísSociedade Colectiva Poden ter dous tipos de socios : Colectivos : Achegan capital e traballo Encárganse da xestión da empresa A súa responsabilidade é subsidiaria, solidaria e ilimitada Participan nos beneficios segundo a súa participación Non poden transmitir a súa participación na empresa sen o consentimento dos outros socios Industriais : Aportan unicamente traballo Non se encargan da xestión Participan nos beneficios na mesma proporción que o socio que menos achegou, salvo pacto en contra Non ha de achegar fondos para cubrir perdas, salvo pacto en contra

10.

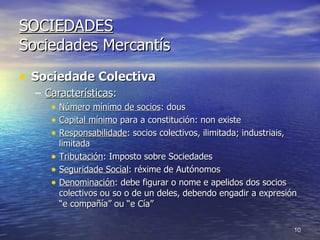

SOCIEDADES Sociedades MercantísSociedade Colectiva Características : Número mínimo de socios : dous Capital mínimo para a constitución: non existe Responsabilidade : socios colectivos, ilimitada; industriais, limitada Tributación : Imposto sobre Sociedades Seguridade Social : réxime de Autónomos Denominación : debe figurar o nome e apelidos dos socios colectivos ou so o de un deles, debendo engadir a expresión “e compañía” ou “e Cía”

11.

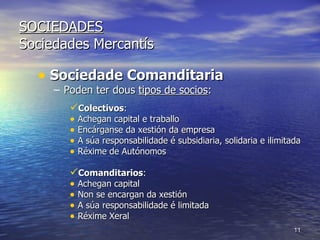

SOCIEDADES Sociedades MercantísSociedade Comanditaria Poden ter dous tipos de socios : Colectivos : Achegan capital e traballo Encárganse da xestión da empresa A súa responsabilidade é subsidiaria, solidaria e ilimitada Réxime de Autónomos Comanditarios : Achegan capital Non se encargan da xestión A súa responsabilidade é limitada Réxime Xeral

12.

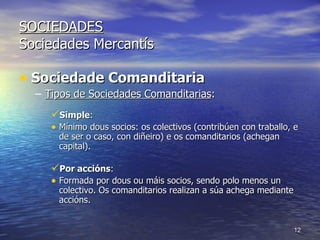

SOCIEDADES Sociedades MercantísSociedade Comanditaria Tipos de Sociedades Comanditarias : Simple : Mínimo dous socios: os colectivos (contribúen con traballo, e de ser o caso, con diñeiro) e os comanditarios (achegan capital). Por accións : Formada por dous ou máis socios, sendo polo menos un colectivo. Os comanditarios realizan a súa achega mediante accións.

13.

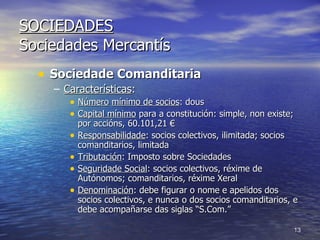

SOCIEDADES Sociedades MercantísSociedade Comanditaria Características : Número mínimo de socios : dous Capital mínimo para a constitución: simple, non existe; por accións, 60.101,21 € Responsabilidade : socios colectivos, ilimitada; socios comanditarios, limitada Tributación : Imposto sobre Sociedades Seguridade Social : socios colectivos, réxime de Autónomos; comanditarios, réxime Xeral Denominación : debe figurar o nome e apelidos dos socios colectivos, e nunca o dos socios comanditarios, e debe acompañarse das siglas “S.Com.”

14.

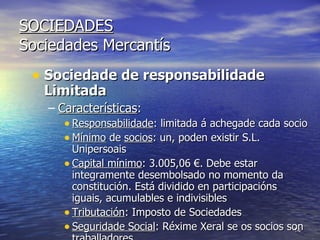

SOCIEDADES Sociedades MercantísSociedade de responsabilidade Limitada Características : Responsabilidade : limitada á achegade cada socio Mínimo de socios : un, poden existir S.L. Unipersoais Capital mínimo : 3.005,06 €. Debe estar integramente desembolsado no momento da constitución. Está dividido en participacións iguais, acumulables e indivisibles Tributación : Imposto de Sociedades Seguridade Social : Réxime Xeral se os socios son traballadores

15.

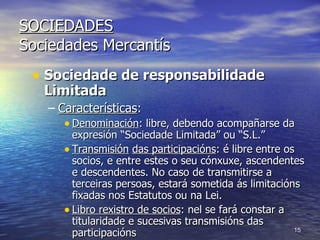

SOCIEDADES Sociedades MercantísSociedade de responsabilidade Limitada Características : Denominación : libre, debendo acompañarse da expresión “Sociedade Limitada” ou “S.L.” Transmisión das participacións : é libre entre os socios, e entre estes o seu cónxuxe, ascendentes e descendentes. No caso de transmitirse a terceiras persoas, estará sometida ás limitacións fixadas nos Estatutos ou na Lei. Libro rexistro de socios : nel se fará constar a titularidade e sucesivas transmisións das participacións

16.

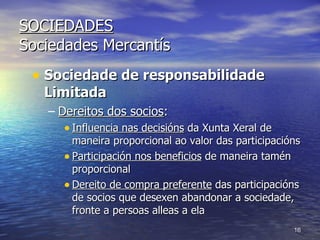

SOCIEDADES Sociedades MercantísSociedade de responsabilidade Limitada Dereitos dos socios : Influencia nas decisións da Xunta Xeral de maneira proporcional ao valor das participacións Participación nos beneficios de maneira tamén proporcional Dereito de compra preferente das participacións de socios que desexen abandonar a sociedade, fronte a persoas alleas a ela

17.

SOCIEDADES Sociedades MercantísSociedade de responsabilidade Limitada Órganos de Goberno : Xunta Xeral de socios. Se o número de socios é superior a 15. Está formada por todos os socios. Reúnese como mínimo unha vez ao ano. Os seus acordos rexen a vida da sociedade. Administrador/es . Xestiona e representa a empresa. É nomeado pola Xunta Xeral. Presentará as contas anuais e a proposta de distribución de beneficios. Non teñen que ter a condición de socios. Non poden dedicarse ao mesmo xénero de comercio que a sociedade, salvo autorización expresa da Xunta Xeral.

18.

SOCIEDADES Sociedades MercantísSociedade Limitada Nova Empresa (SLNE) É unha especialidade da SL Regulada pola Lei 7/2003 de SLNE Capital social : dividido en participacións. Mínimo, 3.012 € e máximo, 120.202 € Responsabilidade dos socios: limitada ao capital achegado Número máximo de socios: cinco, no momento de constitución Socios : deben ser persoas físicas Réxime simplificado de contabilidade Presenta certas ventaxas ficais (aprazamento de impostos, conta aforro-empresa)

19.

SOCIEDADES Sociedades MercantísSociedade Limitada Nova Empresa (SLNE) Tramitación : Procedemento Presencial: Obtención da denominación social. Formada polos apelidos e o nome dun dos socios seguidos dun código alfanumérico (ID-CIRCE) e as siglas “SLNE” Solicitude do código ID-CIRCE. Accedendo ao portal http://www.circe.es ou http://www.ipyme.org . Tamén acudindo a un PAIT (en Galicia o son todas as oficinas do IGAPE) Reserva da denominación social. Accedendo ao portal do Rexistro Mercantil Central ( http://www.rmc.es ). Unha vez obtida, se seguen os procedementos habituais para constituír unha empresa

20.

SOCIEDADES Sociedades MercantísSociedade Limitada Nova Empresa (SLNE) Tramitación : Procedemento Telemático . Só é necesaria a visita ao Punto de Asesoramento e Inicio da Tramitación (PAIT) e ao notario para o outorgamento da escritura de constitución

21.

SOCIEDADES Sociedades MercantísSOCIEDADE ANÓNIMA CARACTERÍSTICAS Responsabilidade : Limitada á achega realizada por cada socio Mínimo de socios : Un, poden existir SA unipersoais Capital mínimo : É de 60.101,21 €. Debe estar integramente subscrito no momento da fundación e desembolsado nun 25% Accións : Partes alícuotas en que se atopa dividido o capital. Poden ser nominativas ou ao portador Tributación : Imposto sobre Sociedades Seguridade Social : Réxime Xeral se os socios son traballadores Denominación : É libre, debendo acompañarse da indicación “Sociedade Anónima” ou a súa abreviatura “S.A.”

22.

SOCIEDADES Sociedades MercantísSOCIEDADE ANÓNIMA Non existen limitacións á transmisión das accións, a transmisión é libre Maior facilidade na captación de novos socios e na acumulación de grandes masas de capitais Valor nominal dunha acción é o valor consignado no título Valor de mercado dunha acción é o valor que se paga pola súa compra Os dividendos son a parte dos beneficios da empresa que se reparten entre os socios O dividendo por acción calcúlase como: Dividendos / nº accións

23.

SOCIEDADES Sociedades MercantísSOCIEDADE ANÓNIMA Órganos de Goberno : Xunta Xeral . Está formada pola reunión da totalidade dos socios. É o máximo órgano de goberno. Os seus acordos rexen a vida da sociedade. Consello de Administración . Xestiona e representa á sociedade. É nomeado pola Xunta Xeral. Presentará as contas anuais e a proposta de distribución de beneficios. Non teñen que ter a condición de accionistas.

24.

SOCIEDADES Sociedades MercantísSOCIEDADE ANÓNIMA Dereitos dos accionistas : Influencia nas decisións tomadas pola Xunta Xeral, de maneira proporcional ao número de accións Participación nos beneficios proporcional ao número de accións Dereito de compra preferente das novas accións no caso de que a sociedade decida ampliar o capital

25.

SOCIEDADES Sociedades MercantísSOCIEDADE LABORAL Teñen que pertencer, maioritariamente, ao persoal que traballa nela por tempo indefinido e a xornada completa . Dispoñen de diversas axudas financeiras, posibilidade de subvencións, bonificacións nos impostos,...reguladas pola lei. Así, facilítase o acceso dos traballadores aos medios de produción e créanse postos de traballo.

26.

SOCIEDADES Sociedades MercantísSOCIEDADE LABORAL Tipos de sociedades laborais : sociedade anónima laboral ( SAL ) e sociedade limitada laboral ( SLL ). Son de natureza mercantil. O capital social está integrado polas achegas dos socios e dividido en accións ou participacións coa limitación de que ningún socio pode posuír máis dun terzo do capital social.

27.

SOCIEDADES Sociedades MercantísSOCIEDADE LABORAL Tipos de membros : Socios traballadores . Traballan na empresa por tempo indefinido e a xornada completa. Son propietarios de, polo menos, o 51% do capital social. Socios non traballadores . Son propietarios de accións ou participacións, pero non teñen relación laboral coa sociedade.

28.

SOCIEDADES Sociedades MercantísSOCIEDADE LABORAL Tipos de membros : Traballadores asalariados . Traballan na sociedade por tempo indefinido pero non son socios. O número de horas/ano traballadas non poderá ser superior ao 15% das exercidas polos socios traballadores (nas sociedades laborais de menos de 25 socios traballadores, ao 25%). Non se inclúen nesta porcentaxe os traballadores con contrato de duración temporal.

29.

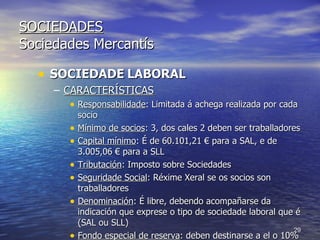

SOCIEDADES Sociedades MercantísSOCIEDADE LABORAL CARACTERÍSTICAS Responsabilidade : Limitada á achega realizada por cada socio Mínimo de socios : 3, dos cales 2 deben ser traballadores Capital mínimo : É de 60.101,21 € para a SAL, e de 3.005,06 € para a SLL Tributación : Imposto sobre Sociedades Seguridade Social : Réxime Xeral se os socios son traballadores Denominación : É libre, debendo acompañarse da indicación que exprese o tipo de sociedade laboral que é (SAL ou SLL) Fondo especial de reserva : deben destinarse a el o 10% dos beneficios neto anuais. Non se pode repartir entre os socios.

30.

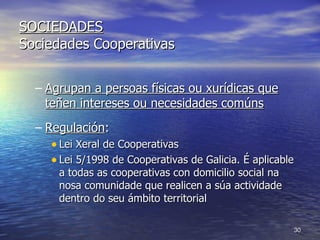

SOCIEDADES Sociedades CooperativasAgrupan a persoas físicas ou xurídicas que teñen intereses ou necesidades comúns Regulación : Lei Xeral de Cooperativas Lei 5/1998 de Cooperativas de Galicia. É aplicable a todas as cooperativas con domicilio social na nosa comunidade que realicen a súa actividade dentro do seu ámbito territorial

31.

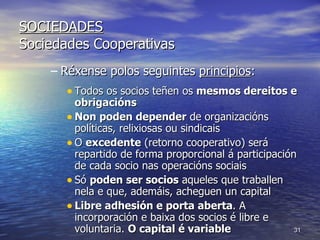

SOCIEDADES Sociedades CooperativasRéxense polos seguintes principios : Todos os socios teñen os mesmos dereitos e obrigacións Non poden depender de organizacións políticas, relixiosas ou sindicais O excedente (retorno cooperativo) será repartido de forma proporcional á participación de cada socio nas operacións sociais Só poden ser socios aqueles que traballen nela e que, ademáis, acheguen un capital Libre adhesión e porta aberta . A incorporación e baixa dos socios é libre e voluntaria. O capital é variable

32.

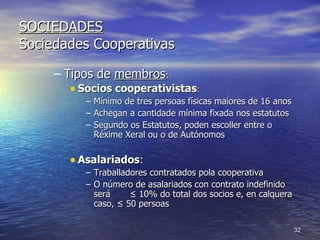

SOCIEDADES Sociedades CooperativasTipos de membros : Socios cooperativistas : Mínimo de tres persoas físicas maiores de 16 anos Achegan a cantidade mínima fixada nos estatutos Segundo os Estatutos, poden escoller entre o Réxime Xeral ou o de Autónomos Asalariados : Traballadores contratados pola cooperativa O número de asalariados con contrato indefinido será ≤ 10% do total dos socios e, en calquera caso, ≤ 50 persoas

33.

SOCIEDADES Sociedades CooperativasTipos de membros : Adheridos : A súa existencia deberá estar contemplada nos Estatutos Achegan capital A suma das súas achegas será ≤ 33% das achegas do total de socios ao capital social

34.

SOCIEDADES Sociedades CooperativasDereitos dos socios : Participar na actividade empresarial e societaria Elixir e ser elixido para os cargos dos órganos sociais. Cada socio ten un voto Participar con voz e voto nos órganos sociais Ser informado dobre calquera aspecto da cooperativa Reembolso das súas achegas cando causen baixa na cooperativa

35.

SOCIEDADES Sociedades CooperativasObrigas dos socios : Participar na actividade empresarial da cooperativa, nas actividades de formación e nas reunións dos órganos sociais Aceptar os cargos para os que sexan elixidos Acatar os acordos que adopten os órganos sociais Manter en segredo asuntos e datos cando a súa divulgación poida prexudicar á cooperativa

36.

SOCIEDADES Sociedades CooperativasÓrganos sociais : Asamblea Xeral . Está constituida por todos os socios. É o órgano soberano e os seus acordos son obrigatorios. Consello Rector . É o órgano encargado de xestionar a cooperativa. Interventores . A súa función é revisar as contas anuais. Comité de Recursos . Encárgase de resolver reclamacións presentadas polos socios cooperativistas.

37.

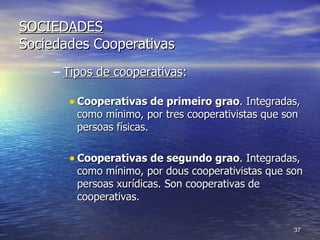

SOCIEDADES Sociedades CooperativasTipos de cooperativas : Cooperativas de primeiro grao . Integradas, como mínimo, por tres cooperativistas que son persoas físicas. Cooperativas de segundo grao . Integradas, como mínimo, por dous cooperativistas que son persoas xurídicas. Son cooperativas de cooperativas.

38.

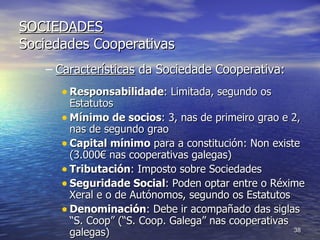

SOCIEDADES Sociedades CooperativasCaracterísticas da Sociedade Cooperativa: Responsabilidade : Limitada, segundo os Estatutos Mínimo de socios : 3, nas de primeiro grao e 2, nas de segundo grao Capital mínimo para a constitución: Non existe (3.000€ nas cooperativas galegas) Tributación : Imposto sobre Sociedades Seguridade Social : Poden optar entre o Réxime Xeral e o de Autónomos, segundo os Estatutos Denominación : Debe ir acompañado das siglas “S. Coop” (“S. Coop. Galega” nas cooperativas galegas)

39.

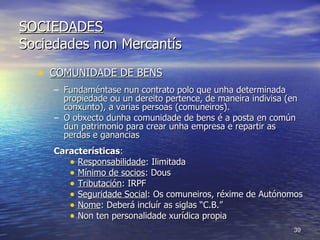

SOCIEDADES Sociedades nonMercantís COMUNIDADE DE BENS Fundaméntase nun contrato polo que unha determinada propiedade ou un dereito pertence, de maneira indivisa (en conxunto), a varias persoas (comuneiros). O obxecto dunha comunidade de bens é a posta en común dun patrimonio para crear unha empresa e repartir as perdas e ganancias Características : Responsabilidade : Ilimitada Mínimo de socios : Dous Tributación : IRPF Seguridade Social : Os comuneiros, réxime de Autónomos Nome : Deberá incluír as siglas “C.B.” Non ten personalidade xurídica propia

40.

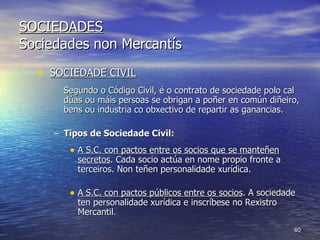

SOCIEDADES Sociedades nonMercantís SOCIEDADE CIVIL Segundo o Código Civil, é o contrato de sociedade polo cal dúas ou máis persoas se obrigan a poñer en común diñeiro, bens ou industria co obxectivo de repartir as ganancias. Tipos de Sociedade Civil: A S.C. con pactos entre os socios que se manteñen secretos . Cada socio actúa en nome propio fronte a terceiros. Non teñen personalidade xurídica. A S.C. con pactos públicos entre os socios . A sociedade ten personalidade xurídica e inscríbese no Rexistro Mercantil .

41.

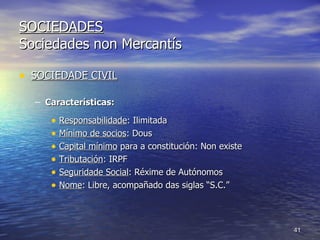

SOCIEDADES Sociedades nonMercantís SOCIEDADE CIVIL Características: Responsabilidade : Ilimitada Mínimo de socios : Dous Capital mínimo para a constitución: Non existe Tributación : IRPF Seguridade Social : Réxime de Autónomos Nome : Libre, acompañado das siglas “S.C.”

42.

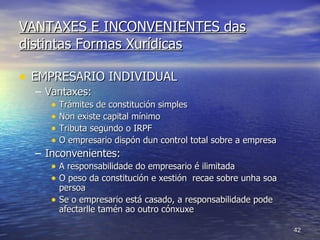

VANTAXES E INCONVENIENTESdas distintas Formas Xurídicas EMPRESARIO INDIVIDUAL Vantaxes: Trámites de constitución simples Non existe capital mínimo Tributa segundo o IRPF O empresario dispón dun control total sobre a empresa Inconvenientes: A responsabilidade do empresario é ilimitada O peso da constitución e xestión recae sobre unha soa persoa Se o empresario está casado, a responsabilidade pode afectarlle tamén ao outro cónxuxe

43.

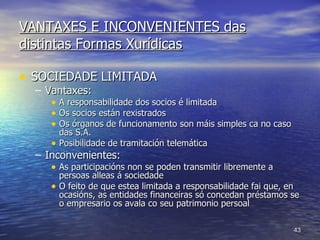

VANTAXES E INCONVENIENTESdas distintas Formas Xurídicas SOCIEDADE LIMITADA Vantaxes: A responsabilidade dos socios é limitada Os socios están rexistrados Os órganos de funcionamento son máis simples ca no caso das S.A. Posibilidade de tramitación telemática Inconvenientes: As participacións non se poden transmitir libremente a persoas alleas á sociedade O feito de que estea limitada a responsabilidade fai que, en ocasións, as entidades financeiras só concedan préstamos se o empresario os avala co seu patrimonio persoal

44.

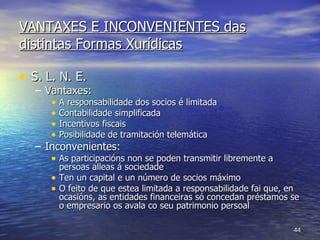

VANTAXES E INCONVENIENTESdas distintas Formas Xurídicas S. L. N. E. Vantaxes: A responsabilidade dos socios é limitada Contabilidade simplificada Incentivos fiscais Posibilidade de tramitación telemática Inconvenientes: As participacións non se poden transmitir libremente a persoas alleas á sociedade Ten un capital e un número de socios máximo O feito de que estea limitada a responsabilidade fai que, en ocasións, as entidades financeiras só concedan préstamos se o empresario os avala co seu patrimonio persoal

45.

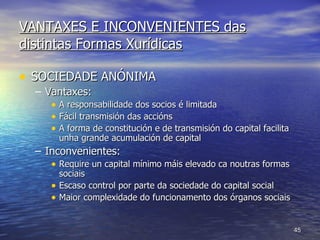

VANTAXES E INCONVENIENTESdas distintas Formas Xurídicas SOCIEDADE ANÓNIMA Vantaxes: A responsabilidade dos socios é limitada Fácil transmisión das accións A forma de constitución e de transmisión do capital facilita unha grande acumulación de capital Inconvenientes: Require un capital mínimo máis elevado ca noutras formas sociais Escaso control por parte da sociedade do capital social Maior complexidade do funcionamento dos órganos sociais

46.

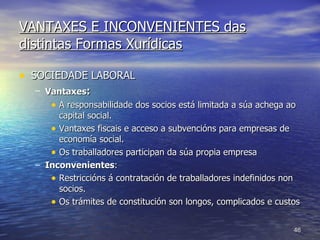

VANTAXES E INCONVENIENTESdas distintas Formas Xurídicas SOCIEDADE LABORAL Vantaxes : A responsabilidade dos socios está limitada a súa achega ao capital social. Vantaxes fiscais e acceso a subvencións para empresas de economía social. Os traballadores participan da súa propia empresa Inconvenientes : Restriccións á contratación de traballadores indefinidos non socios. Os trámites de constitución son longos, complicados e custos

47.

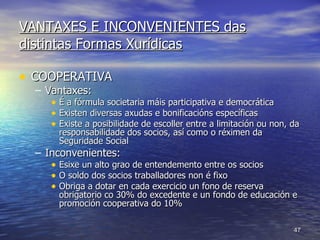

VANTAXES E INCONVENIENTESdas distintas Formas Xurídicas COOPERATIVA Vantaxes: É a fórmula societaria máis participativa e democrática Existen diversas axudas e bonificacións específicas Existe a posibilidade de escoller entre a limitación ou non, da responsabilidade dos socios, así como o réximen da Seguridade Social Inconvenientes: Esixe un alto grao de entendemento entre os socios O soldo dos socios traballadores non é fixo Obriga a dotar en cada exercicio un fono de reserva obrigatorio co 30% do excedente e un fondo de educación e promoción cooperativa do 10%

48.

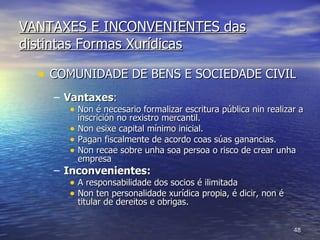

VANTAXES E INCONVENIENTESdas distintas Formas Xurídicas COMUNIDADE DE BENS E SOCIEDADE CIVIL Vantaxes : Non é necesario formalizar escritura pública nin realizar a inscrición no rexistro mercantil. Non esixe capital mínimo inicial. Pagan fiscalmente de acordo coas súas ganancias. Non recae sobre unha soa persoa o risco de crear unha empresa Inconvenientes: A responsabilidade dos socios é ilimitada Non ten personalidade xurídica propia, é dicir, non é titular de dereitos e obrigas.