Download as PDF, PPTX

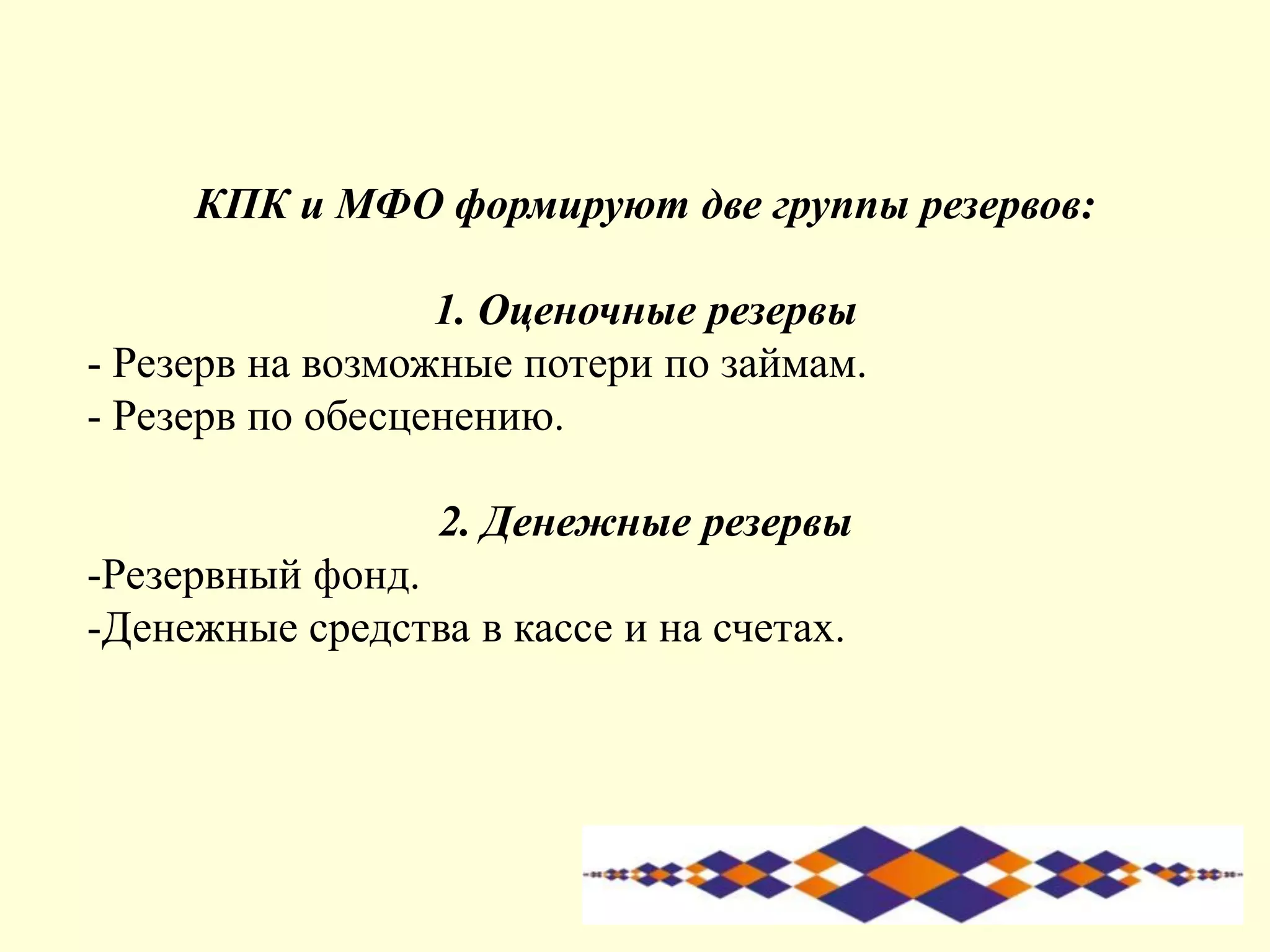

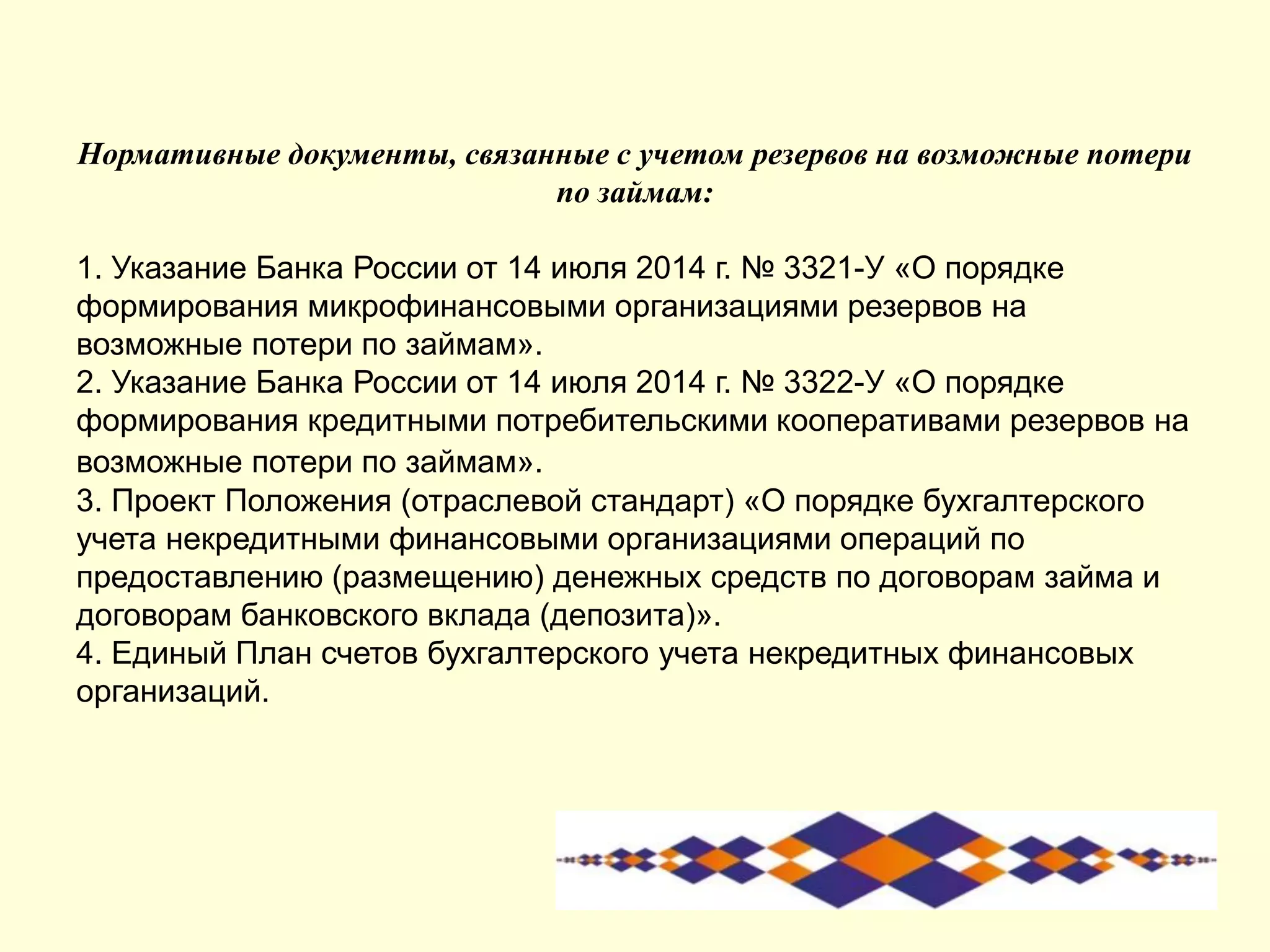

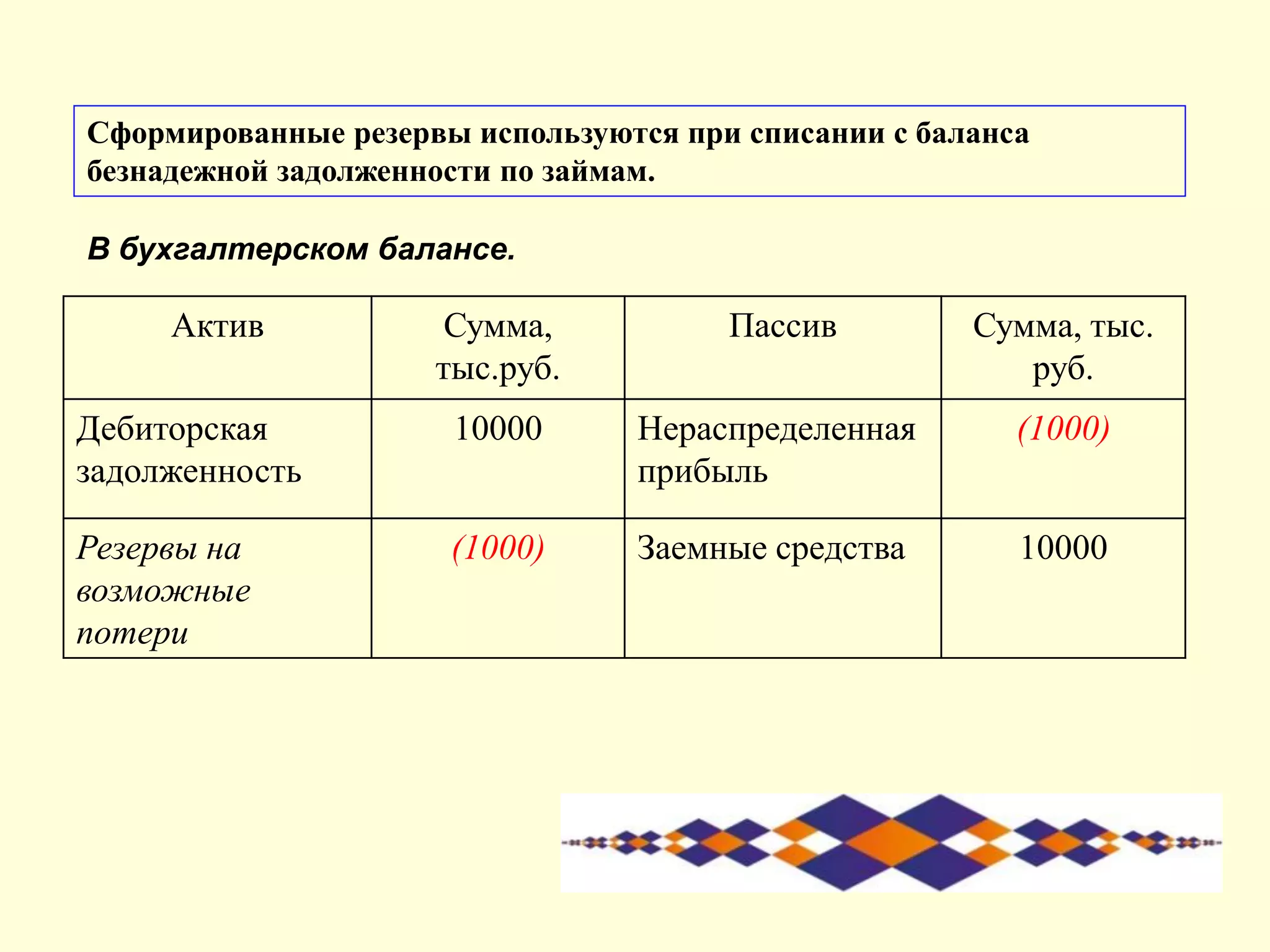

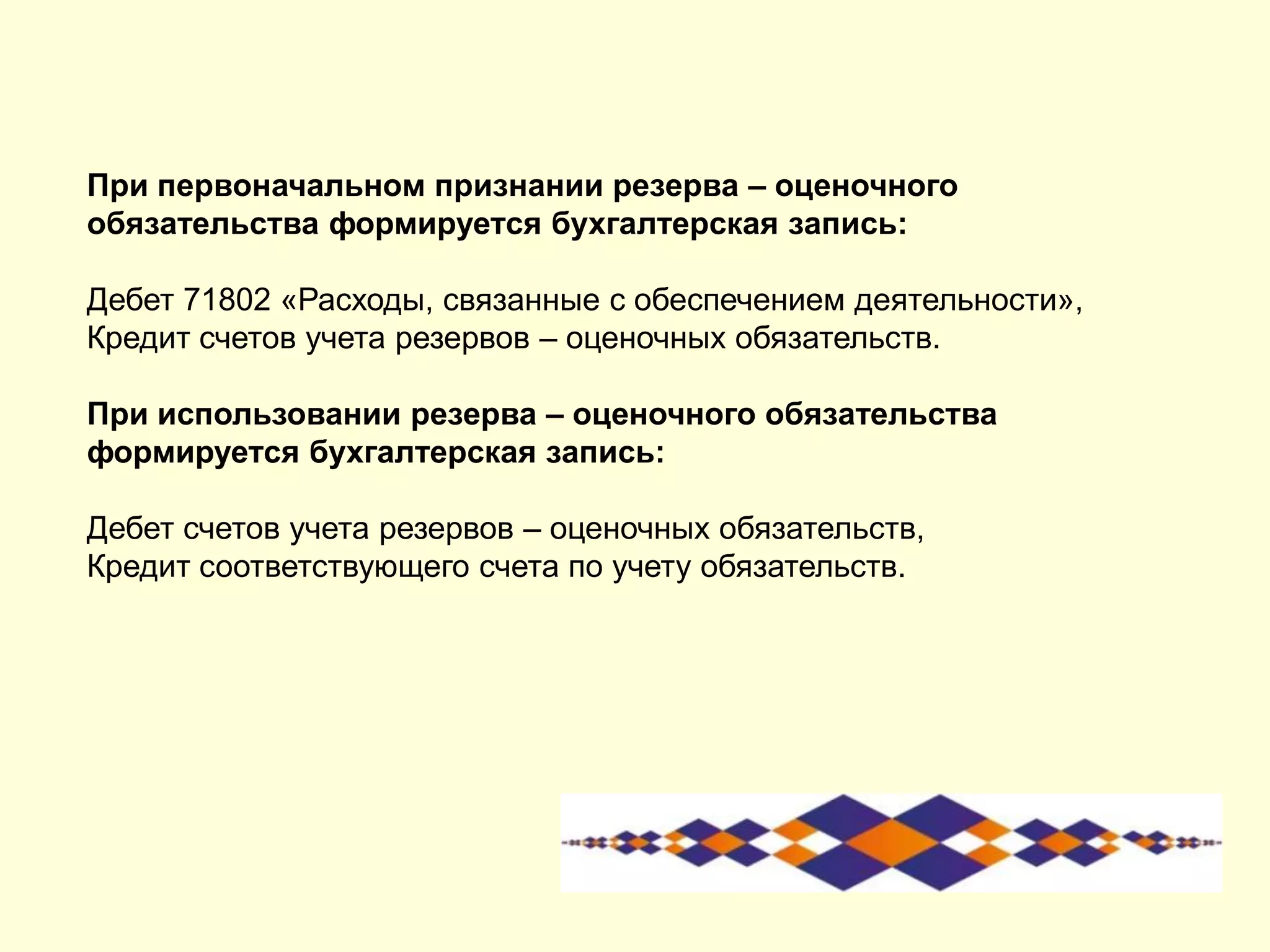

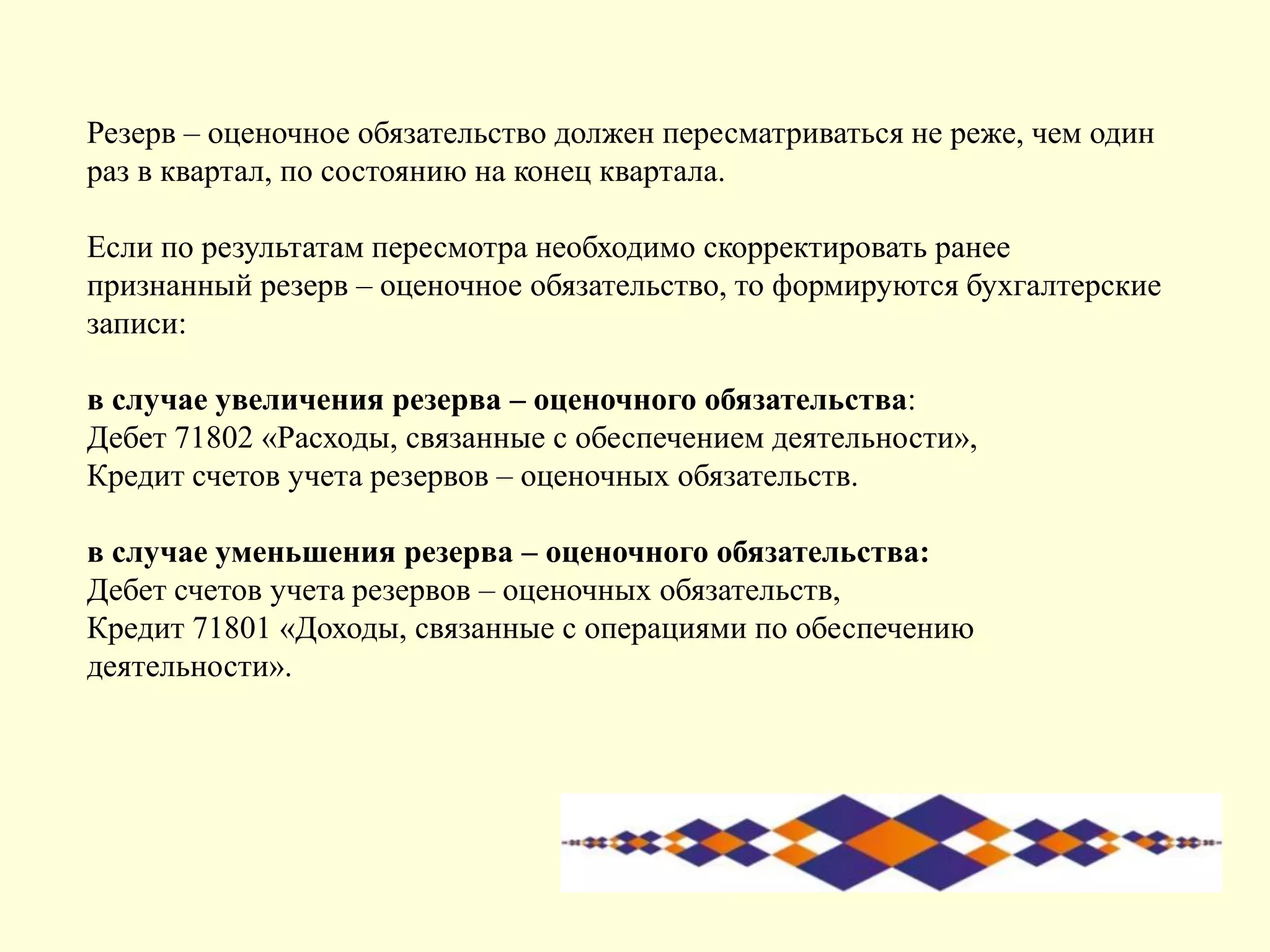

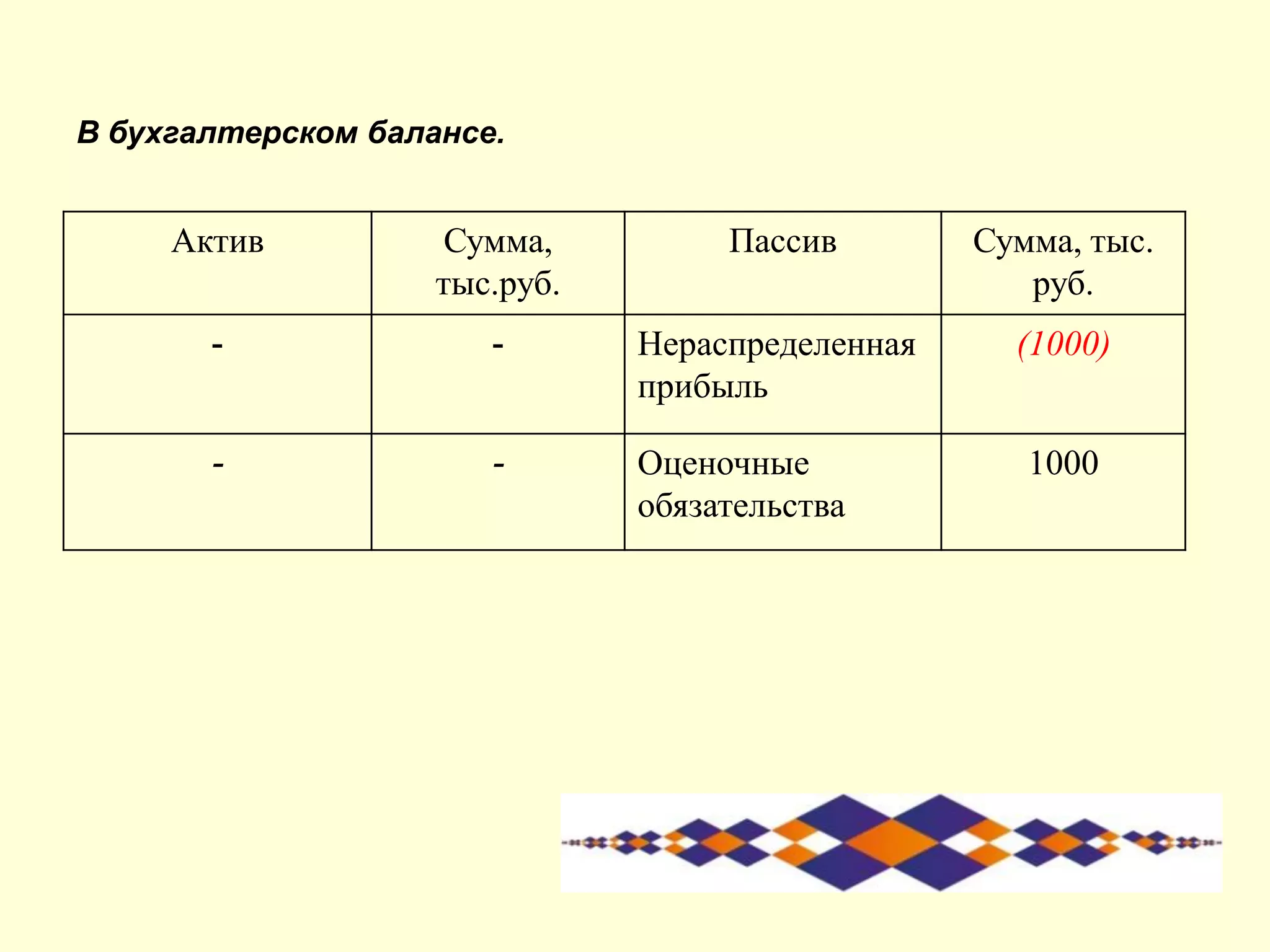

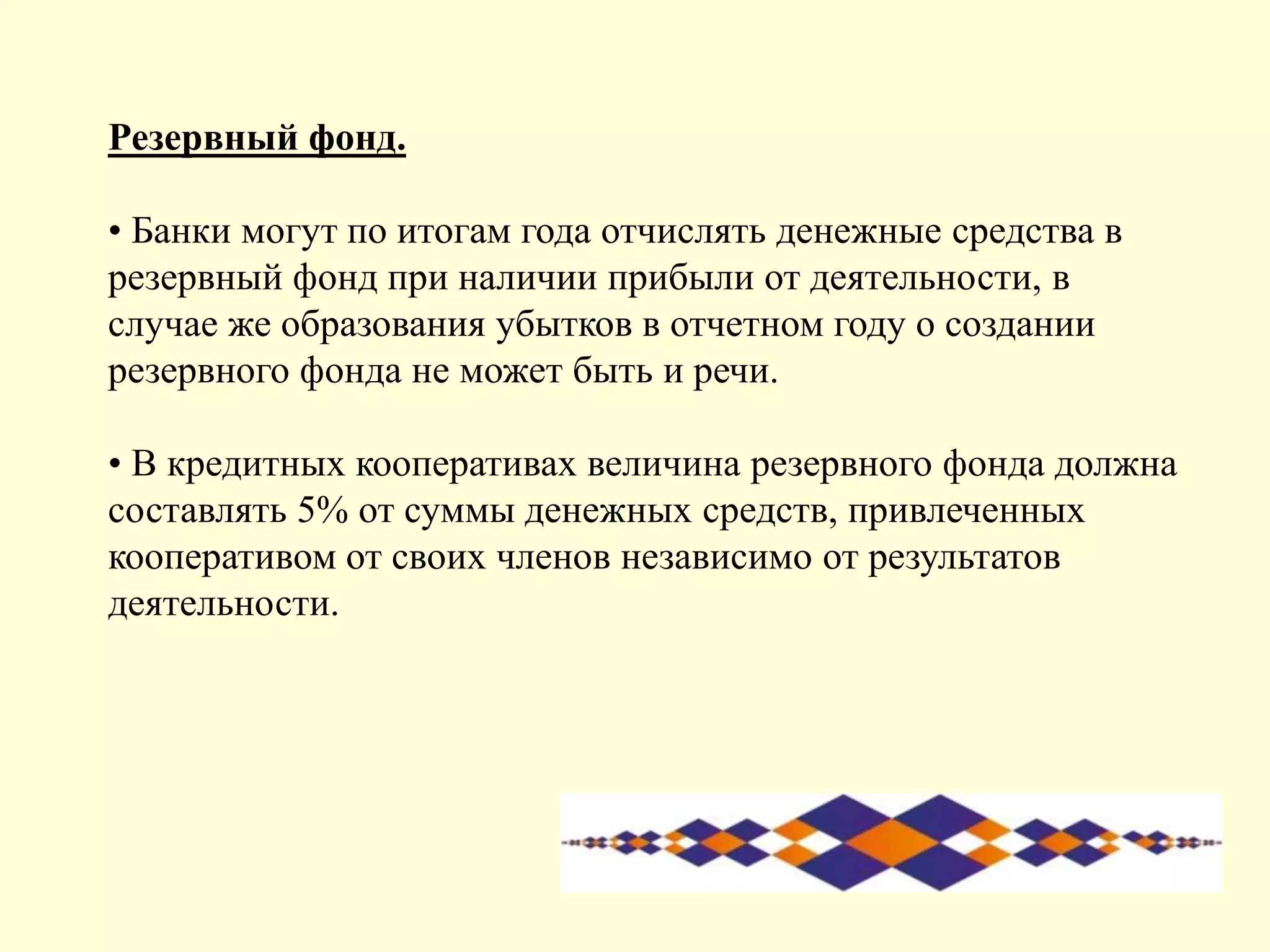

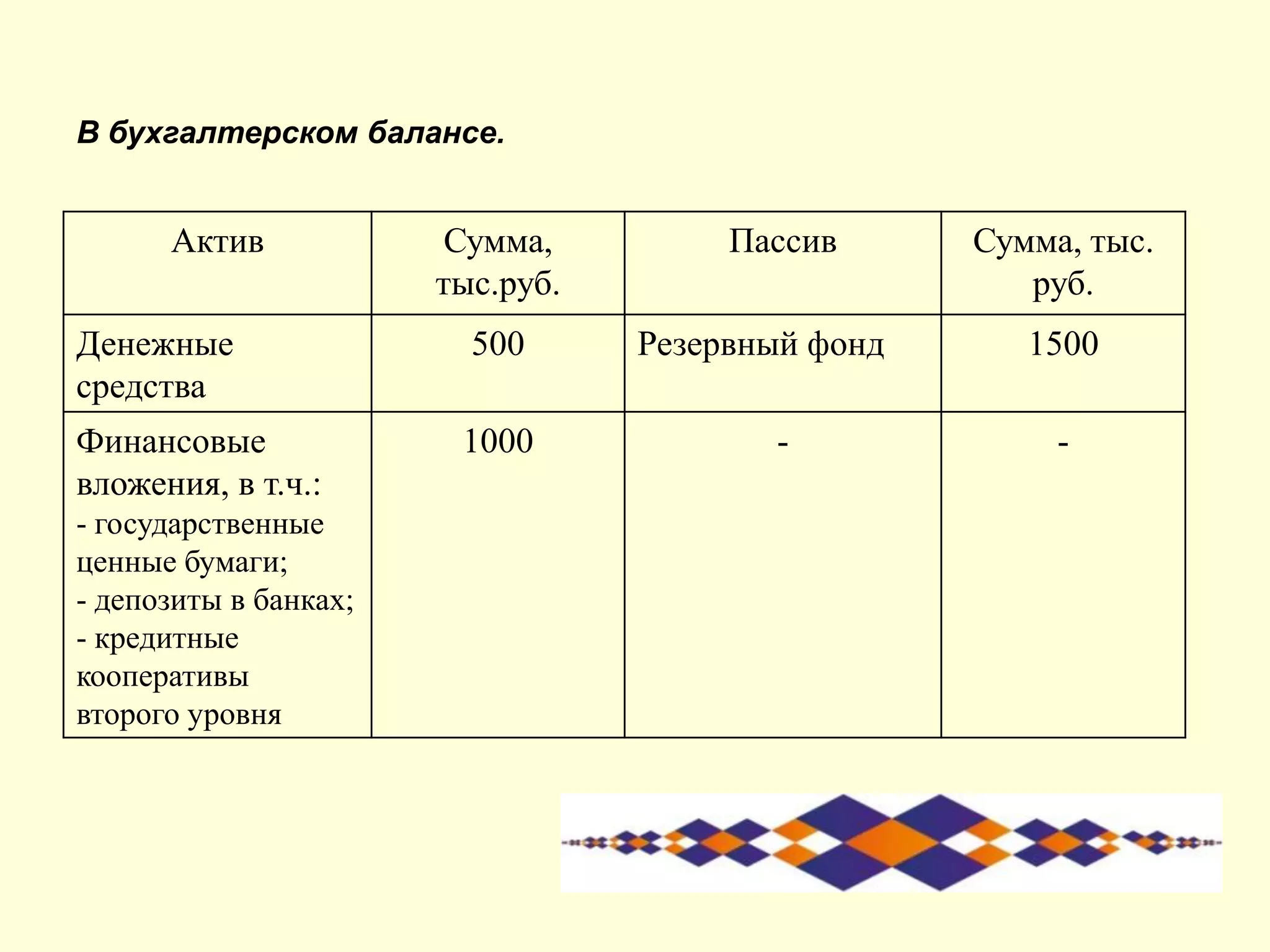

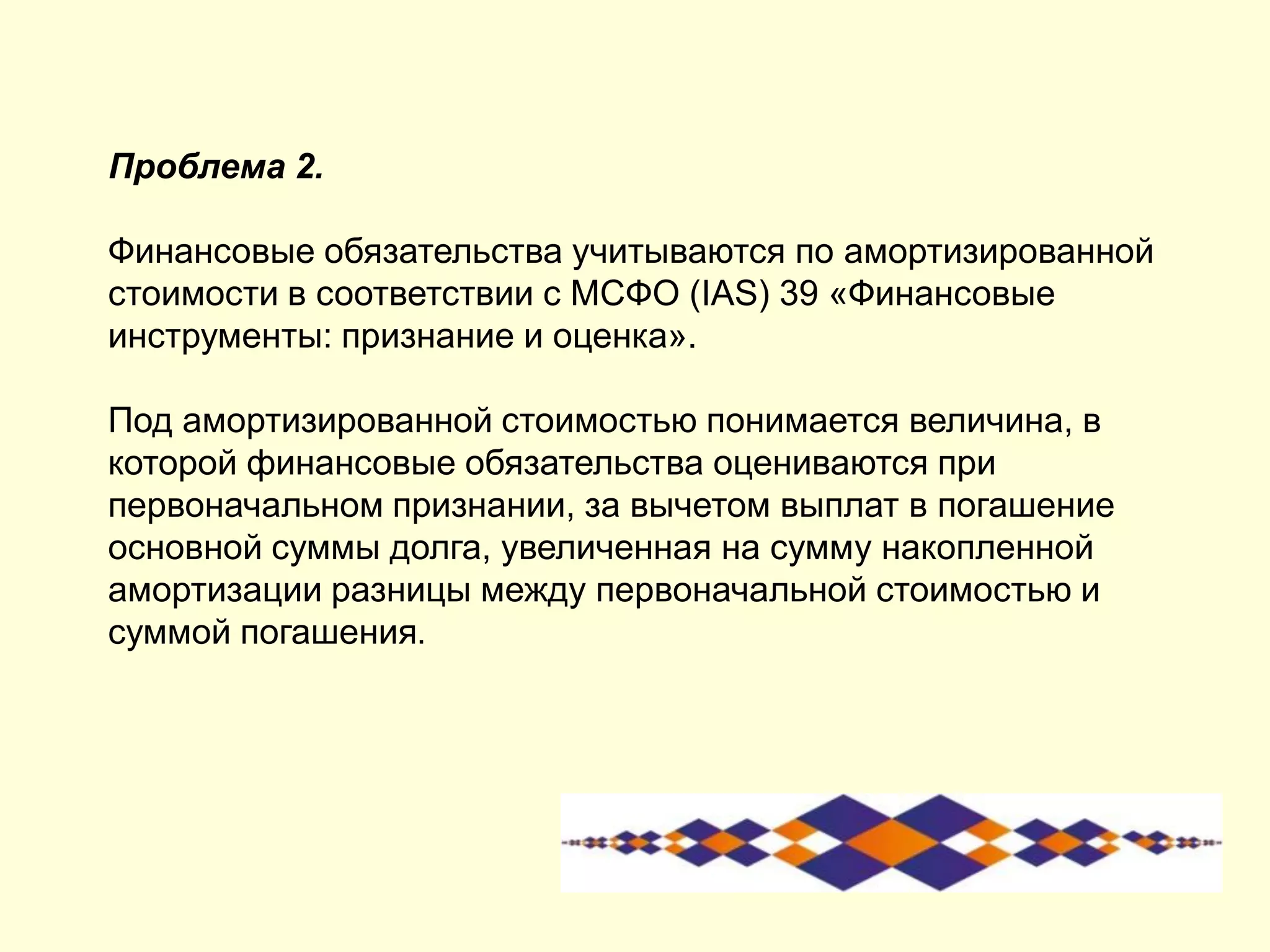

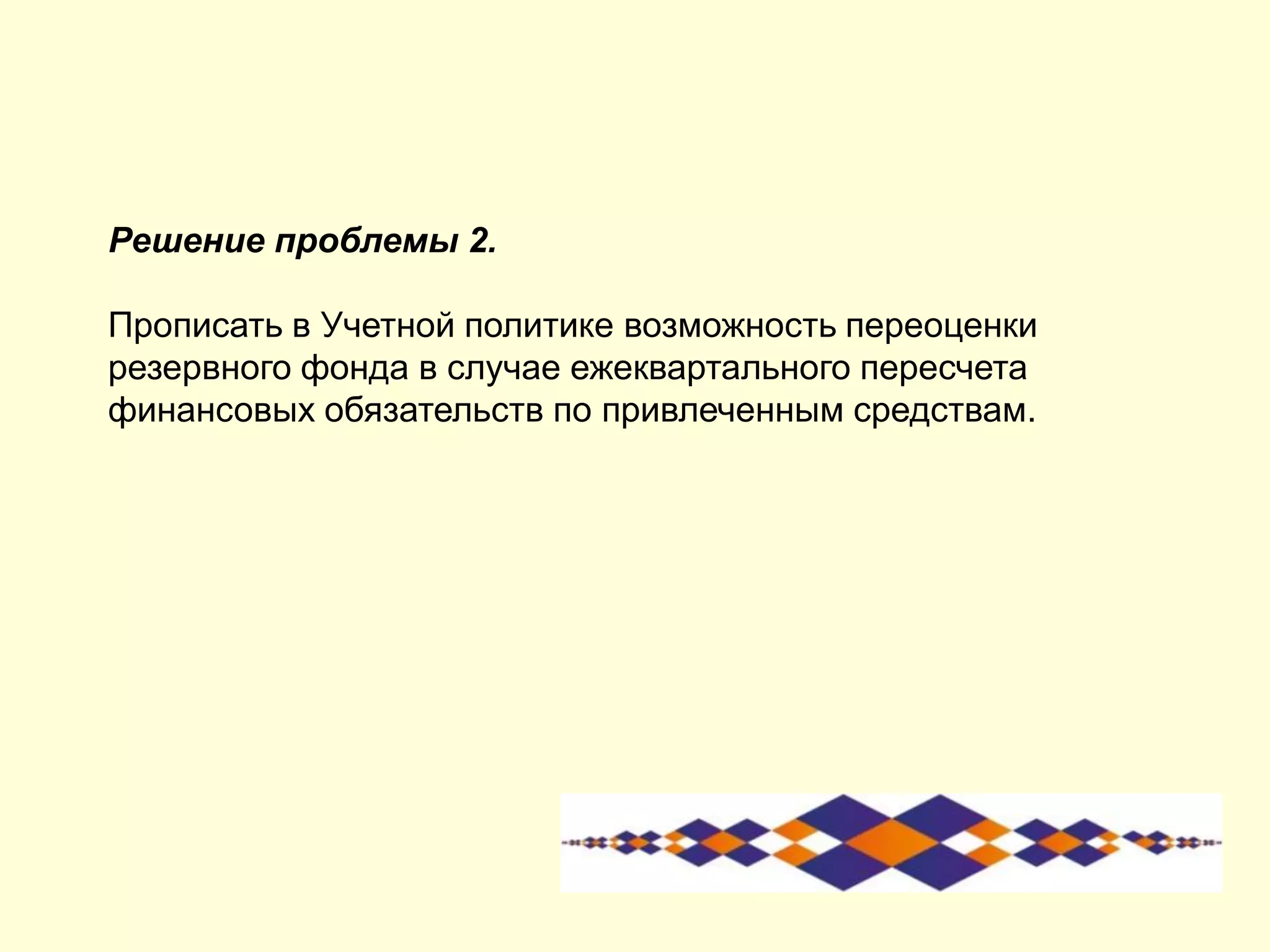

Доклад под руководством Соколовой Анны Геннадьевны рассматривает формирование и размещение резервов в кредитных потребительских кооперативах и микрофинансовых организациях на рынке государственных ценных бумаг. Основное внимание уделяется учетным аспектам, нормативным документам и процедурам создания резервов, а также расчету амортизированной стоимости займов. Обсуждаются бухгалтерские записи, требования к отчетности и условия формирования резервов, а также резервного фонда.