6.16 VIE

- 1. VIE:互联网大佬与监管者的博弈1

想要讲一个 VIE 的故事,这个故事注定坎坷曲折:

在互联网世界里,只有做成平台才能有大的成功,但几乎所有做互

联网平台的都需要 ICP 牌照;

拥有 ICP 牌照的公司名义上可以外资持有 50%以下的股份,但历

史上几乎没有几家获得过批准;

互联网公司需要满足 ICP 牌照管理制度对内资的要求,于是逼出了

VIE。

但 VIE 从来都不具有真正意义上的合法性,中国会计准则也不认可

VIE 架构下的报表合并;

你说我改邪归正拆了 VIE,对不起,你股份半毛钱没变,但有可能

要先交几千万甚至上亿的所得税;

好容易拆完 VIE 要上创业板了,天上飘来五个字儿:我去,还是审

批制!(王冉,《拥抱“A 股活”》)

那么 VIE 结构在中概股上市时扮演着怎样的角色?想要拆除 VIE 有

哪些不得不面对的难题?是不是未来的世界将再无“中概股”?下面

就由财说为您一一解读。

1 浅谈暴风科技掀起的中概回归风暴(点拾原创)http://xueqiu.com/3915115654/47812858

拥抱“A 股活” http://wangran.blog.caixin.com/archives/85044;

Unwindthe VIE andgo home http://www.chinaaccountingblog.com/weblog/unwind-the-vie-and-go-home.html;

Son of Enron? https://www.foreignaffairs.com/articles/china/2014-10-28/son-enron;

海外中概股会消失吗?http://xueqiu.com/8186325164/48115069;

中概股密集回归 投资者提前埋伏 http://stock.hexun.com/2015-06-15/176723381.html;

解码拆 VIE 症结:复杂的拆解流程 难以协调的利益 http://pe.hexun.com/2015-06-16/176755823.html;

- 2. 解剖 VIE:它究竟是个啥?

所以,最近中概股回归浪潮中被大家反复提起的 VIE 究竟是个啥?

举个栗子,假设你在纽交所购买一股的阿里巴巴,实际上你买到的

不是淘宝、天猫或阿里巴巴旗下任何资产,而是一家在开曼群岛注册的

公司。这家公司通过其全资子公司与阿里巴巴签订合约,它不拥有阿里

巴巴,但转移接收阿里巴巴的资产所产生出的利润。

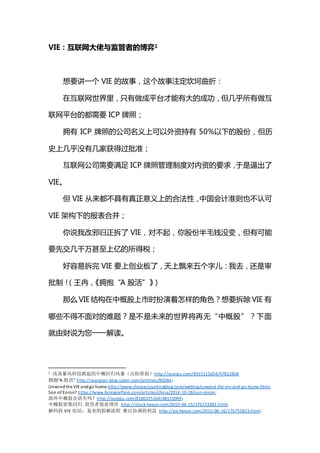

上图是对 VIE 结构的详尽解剖。在所有 200 多家赴美上市的中国

企业中,大约一半都采用 VIE 结构,公司的组织和上图大同小异。新浪

是中国第一家使用 VIE 结构的公司,如今,去哪儿、阿里巴巴、京东等

诸多互联网大佬及其他公司都采用这种结构以绕过在海外上市和融资

的监管问题。

中国的监管明确规定,外资被限制拥有中国的战略性资产,互联网

行业的外资进入更受到严苛的监管,很多经营牌照只能由内资公司持有。

- 3. VIE 结构可以绕过这个问题,对国内监管者而言,境内实际运营淘宝网

或去哪儿的经营实体仍然没有外资注入。而对海外投资者,VIE 则会被

描述成相当于开曼公司的控股子公司。

天才发明 or 定时炸弹

采用 VIE 的关键是使境内的内资公司和上市的开曼公司的财务报

表合并,开曼公司代表国内企业在美上市并开展融资也就底气十足。这

是因为美国财务会计准则委员会(FASB)在 2002 年时颁布 FIN46 法

令,规定除控股子公司以外,只要符合 VIE 标准,公司就需要合并报表。

原本 FIN46 是针对 2001 年揭露的安然丑闻加大监管力度、防范财务欺

诈的一项措施,如今却被新浪们用来规避中国国内监管,可谓无心插柳。

然而这种做法必然是有风险的。因为 VIE 结构,美国的投资者想要

实现自己在阿里巴巴的权益,必须回归到开曼这家公司和阿里巴巴的一

纸合约中寻找依据。这里并不是说马云会在合约里给投资者来阴的,虽

然在 2011 年,马云将支付宝剥离出阿里巴巴集团而并未提前告知阿里

巴巴的重要股东雅虎,导致后者认为自己的权益受到侵犯,最终双方签

订了一系列补偿协议才罢休。这是 VIE 的所有人无视 VIE 协议而使海外

投资者利益受损的著名风波。

更大的风险在于,VIE 这种结构在中国的合法性尚无定论。

阿里巴巴的招股书中也披露:“我们无法确定中国当局是否会就

VIE 的合法性出台任何法规或管理条例。一旦 VIE 结构和监管要求有冲

突,监管方有权强制执行对 VIE 的改造。“

- 4. 话说回来,目前几乎所有赴美上市的互联网公司都采用 VIE 结构,

监管者们对此睁一只眼闭一只眼。毕竟法不责众,到目前这份儿上,证

监会再否定 VIE 的合法性,只会对中国的互联网行业产生毁灭性的冲击。

未来,VIE 何去何从?

中国的资本管制本意是要限制外国投资者进入敏感行业。可惜就像

前文描述的那样,事与愿违,互联网大佬们纷纷借助 VIE 神力绕过监管

赴美上市了。更糟糕的是,广大中国股民也失去了投资本土优质互联网

公司的机会。不过,最近有关 VIE 的争论有些新动向,一个中国监管者

与互联网大佬双赢的局面似乎近在眼前,这种变化也同时意味着,VIE

会丧失规避监管的功效而逐步退出历史舞台。

一方面是监管环境发生变化,互联网行业对外资的开放指日可待。

最有力的证据是在 2015 年 1 月,商务部发布《外国投资法草案》

(下称草案),其中规定,未来会对外资逐步开放互联网和教育行业的

机会。如果开放对限制行业(如互联网)的资本管制,今后赴美上市的

中国公司就可以毫无后顾之忧地采用简单公司结构而不必担心外资注

入公司;已在美上市的公司可以拆除 VIE 结构,回归 A 股,或实现两地

挂牌。

上海自贸区已经早先一步进行试点。在上海自贸区成立的外资公司

会面对更加宽松的准入条件和更浓缩的负面清单。

同时,监管者一改过去 15 年来的不闻不问,对 VIE 明确提出监管

要求。

- 5. 草案中特别做出规定,一家 VIE 如果是外资控股,则被视为外资公

司,将不能在处于负面清单中的被管制行业(如互联网)开展业务。从

引进外资这个角度上说,大费周章布局 VIE 也就没有意义了。

然而对于现有的 VIE 结构企业,把对 VIE 的监管纳入体系,就相当

于 VIE 协议的法律效应得到了中国监管者的正面认可。

这儿有一个转折:对于外资控股的 VIE,如果其实际控制人是中国

国籍或中国企业,此 VIE 仍然可被视为内资企业,无需接受《外资法》

的监管。阿里巴巴就属于此类,由于采用多级投票权,马云及其创始团

队虽然不是控股股东,却对公司事务具有绝对决定权,也就符合实际控

制人是中国国籍的要求。

不过,对于目前采用 VIE 结构的外资控股且实际控制人不再是创始

人的公司,如携程、腾讯,草案就不是一个好消息。他们会被视为外资

公司,必须接受负面清单的限制,也就很可能在放开管制前都按规定不

能继续自己的互联网业务。不过这只是推测,毕竟许多接受了外部融资

的互联网企业只要不像阿里巴巴那样采用了多级投票权,往往会沦落为

外资控股,监管者的态度恐怕也就只能暧昧不清了。

另一方面,不仅是外部因素在改变,最近中概股回归 A 股的浪潮也

作为内部力量推动着 VIE 时代的终结。

彭博数据显示,12 家在美上市的中国公司今年以来已经斥资 106

亿美元回购股份以谋求从美股退市。6 月 8 日至 12 日一周时间里,世

纪互联、人人公司、易居中国、如家酒店纷纷宣布收到私有化初步提议

或有退市计划。值得一提的是,就在两年前,陈一舟还公开表示,人人

- 7. 市就必须拆成纯内资公司,就必须清退无法境内持股的美元投资人。

举个栗子,如果一家公司在几个月前以 4 亿美元(约 25 亿元)的

投资后估值完成了一轮融资,假设它上 A 股后可以预期获得 100 亿人

民币的市值。如果它拆除 VIE,前一轮投资人多半会狠咬一口,比如要

求 100%的回报,估值被推到 50 亿。然而,对于接盘基金来说,从 50

亿到 100 亿只有一倍空间,不足以对冲风险。拆 VIE 的努力陷入僵局。

对任何公司来说,拆 VIE 都是一件“关乎司体”的大事,必须各方

股东商量取得共识。往往商量变成了博弈,这是很多动了回归念头的创

业者不得不面对的尴尬。

解决这个问题的一个思路是允许那些无法境内接盘的美元投资人

在退出之后通过某种协议安排从创始人那里分享到某种未来 A 股或者

新三板上市的收益,但也同样实现起来困难重重。

第二个问题是税。

由于互联网公司注册资本通常都非常小,应税的增值部分往往几乎

等于转股价格的全部。

一个创业者,如果他(她)本来持有公司 40%的股权,拆 VIE 后他

(她)仍然拥有公司 40%的股权,事实上他(她)的股权比例没有发生

任何改变,但他(她)在重组过程中有可能要凭空要多交出几乎相当于

境外拟上市主体公司账面价值 4%的(40%的 10%)和(或)ICP 公司

账面价值 8%(40%的 20%)的所得税。

为了合理避税,通常的做法是:1)选择以 ICP 公司为未来境内的

拟上市主体,避免 ICP 公司股权转让的需要;2)如果重组涉及收购境

- 8. 外拟上市主体,可以在该上市主体之上再多设一层公司,避免触发创业

者作为中国公民的纳税义务;3)避免直接收购 WFOE,因为收购 WFOE

产生的 10%的预提所得税几乎无法避免。

放大镜下的中概股回归潮

中概股跃跃欲试要拆除 VIE、回 A 上三,不顾道阻且长,并非盲目

跟风。

A 股高估值无疑是当下中概股私有化、回归 A 股的最大动力。广为

流传的故事就是“暴风科技 A 股上市涨 42 倍,迅雷哭晕在厕所”。暴

风科技从 2010 年 12 月开始着手拆除 VIE 结构,费时一年多到 2012

年 5 月终于完成,2015 年 3 月登陆 A 股创业板。在纳斯达克苦苦挣扎

的迅雷目前的市值仅为暴风科技的八分之一,而两者在流媒体产业中的

地位迅雷还要略胜一筹。相比中概股在美股市场受到估值歧视,优质互

联网公司标的稀缺的 A 股对于暴风科技疯狂追捧,显然没有人可以做到

花开花谢云淡风轻。

曾几何时,赴美上市的浪潮轰轰烈烈。如今中国企业和纽交所的蜜

月期一过,真正能够在海外资本市场如鱼得水的只剩下少数几个行业龙

头。这是由于中国最不缺的就是国情,外国市场参与者大多很难对中国

许多企业的模式产生共鸣,在数字本身不具备绝对优势、中概股还需面

对中国监管、经济放缓等一系列风险的情况下,外国投资者们望而却步。

世道已经不同了,以后的中国企业考虑是否要赴美上市时,也许会

关注这些点:

- 9. 1)在美国是否有特别牛、估值也特别高的对标公司。比如滴滴快

的可以比照 Uber 在美国 400 亿美元的估值,美国投资者也不会大肆质

疑高估值的合理性。

2)潜在市值是否特别高,达到 1000 亿美元以上。到这个重量级

的企业可能更适合成熟的美国资本市场,目前的 A 股市场虽然承载能力

和流动性都在急剧提升,但仍然有所差距。

3)是否由于政策原因无法短期内在国内上市。500 彩票网就是一

个典型的例子,虽然最近也有人说博彩业即将迎来改革开放的春风。

而其他所有消费者在中国、海外投资人难以理解、海外先天股指很

低的互联网、游戏、媒体公司,统统可以义无反顾地回 A 股了。

要回来的中概股们可以放心,A 股注册制的实施不可能一蹴而就,

而只要某种形式的审批还存在,A 股溢价就不会消失。虽然溢价不可能

永远存在,未来创业板和新三板会出现一定的回调,但相对于美股和港

股市场,溢价区间虽然未来预期会收窄,但溢价本身仍将长期存在。

最后的最后一句泼冷水的话:就像前文分析的那样,中概股们要回

归 A 股,还要经历漫长的过程,其中会耗费大量资源和人力,需要与各

投资方、监管者商量(博弈),因此这笔投资最终的净现值,也未必对所

有公司而言都是稳赚不赔的。