Download to read offline

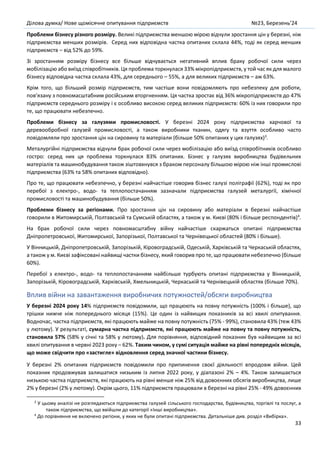

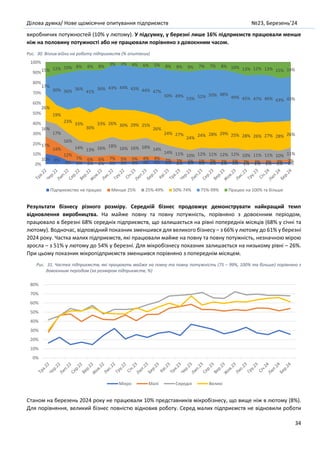

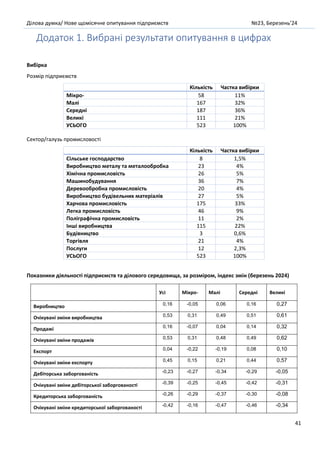

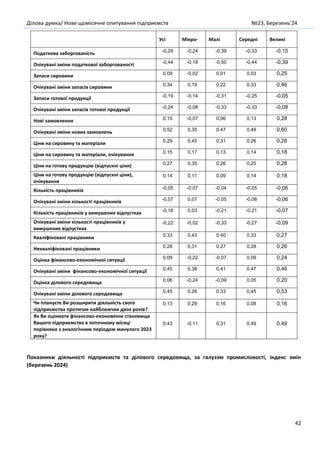

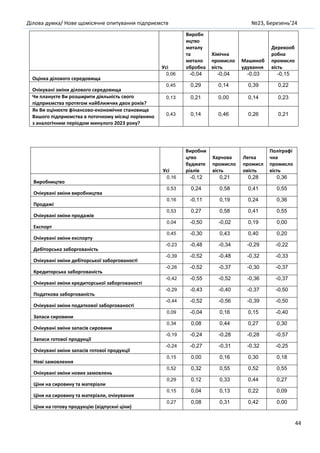

Інститут економічних досліджень та політичних консультацій (ІЕД) випустив 23-тє Щомісячне опитування підприємств «Український бізнес під час війни» за березень 2024 року. Метою проєкту є швидкий збір інформації про поточний стан економіки на рівні підприємства. Польовий етап опитування тривав з 18 по 29 березня 2024 року. Усього в 23й хвилі було опитано 523 підприємства. Підприємства розташовані у Вінницькій, Волинській, Дніпропетровській, Закарпатській, Запорізькій, Житомирській, Івано-Франківській, Київській, Кіровоградській, Львівській, Одеській, Полтавській, Рівненській, Сумській, Тернопільській, Харківській, Хмельницькій, Черкаській, Чернівецькій, Чернігівській областях та в місті Києві. Ключові результати 23-го щомісячного опитування підприємств: • Дворічна невизначеність зараз знаходиться на найнижчій точці за два роки з покращеними найближчими очікуваннями виробництва, але коротко- та середньострокова невизначеність зросла. • Індекс Відновлення Ділової Активності та Агрегований Показник Перспектив Промисловості зростають, водночас, відсоток підприємств, що працюють на повну потужність, залишається без суттєвих змін. • Шестимісячні очікування щодо фінансово-економічної активності підприємств та загальноекономічного середовища покращились, а виробничі показники два місяці поспіль покращуються. • Результати роботи підприємств з експорту та очікування в тримісячній перспективі покращились. • Разом із цим, зростають труднощі з пошуком працівників потрібної кваліфікації, брак кваліфікованих працівників посідає 2-ге місце в рейтингу перешкод із найвищим значенням від травня 2022 року. • Після обстрілів енергетичної інфраструктури значення перешкоди «перебої з електрикою» суттєво зросло, а «небезпечно працювати» залишається без суттєвих змін. • Оцінки економічної політики уряду залишаються переважно нейтральними.