Peraturan daerah Kota Surabaya No. 7 Tahun 2023 mengatur tentang pajak daerah dan retribusi daerah, sesuai dengan ketentuan undang-undang yang berlaku. Dokumen ini menetapkan ketentuan umum serta definisi terkait pajak dan retribusi, dan bertujuan untuk memberikan kepastian hukum dalam penyelenggaraan pemerintahan daerah. Penetapan ini dilakukan dengan persetujuan bersama antara Dewan Perwakilan Rakyat Daerah dan Walikota Surabaya.

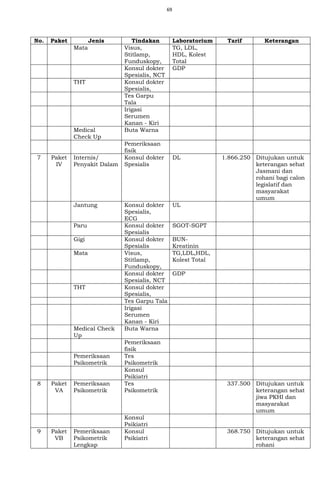

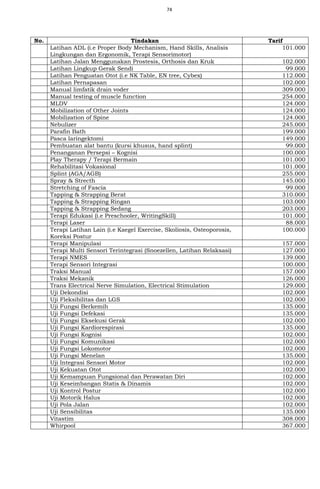

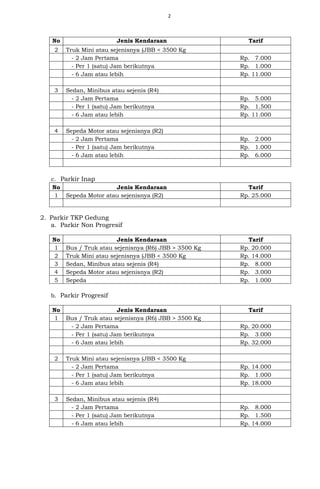

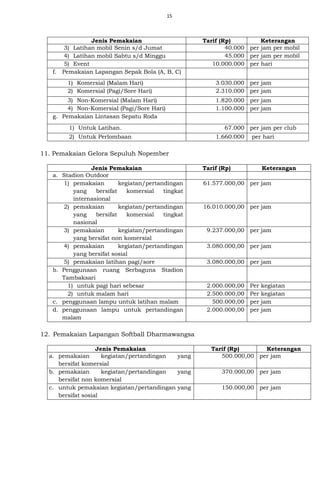

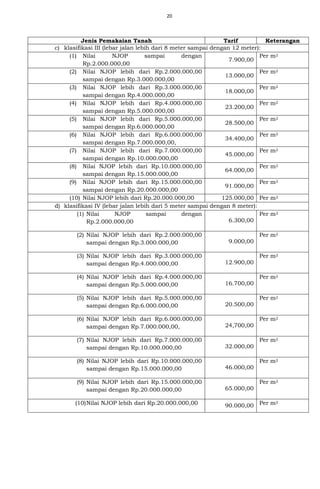

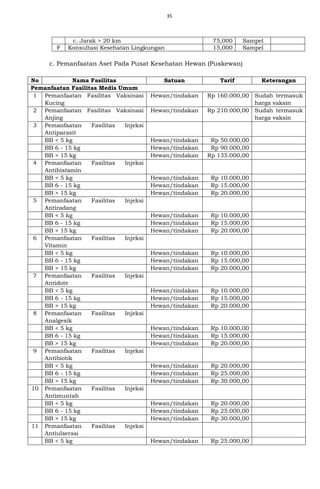

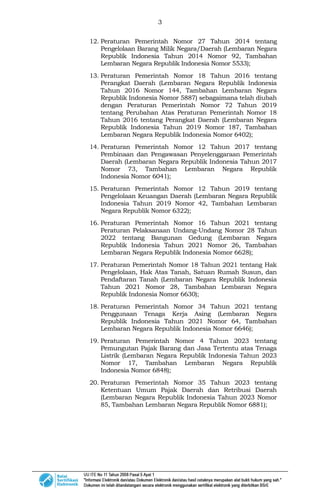

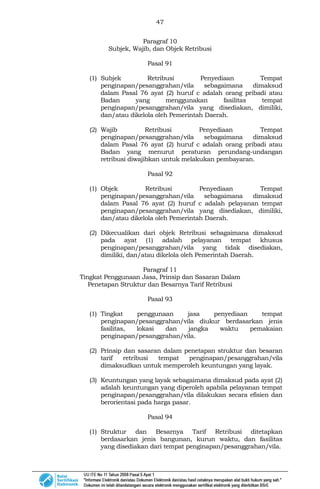

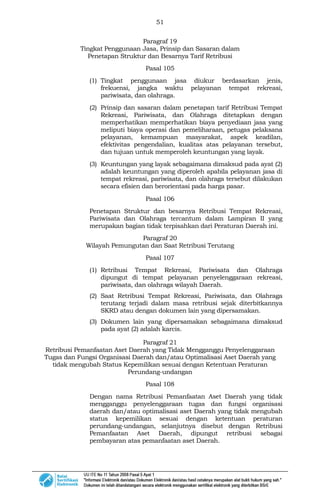

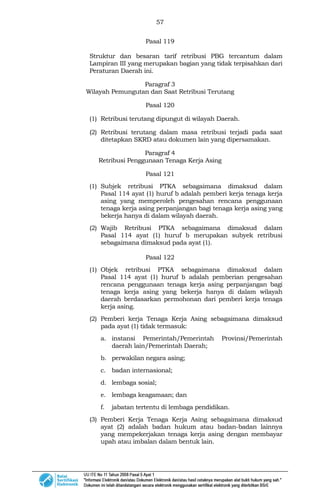

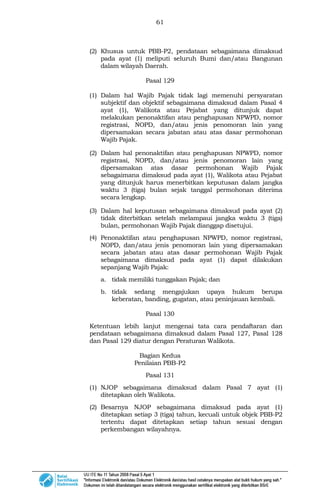

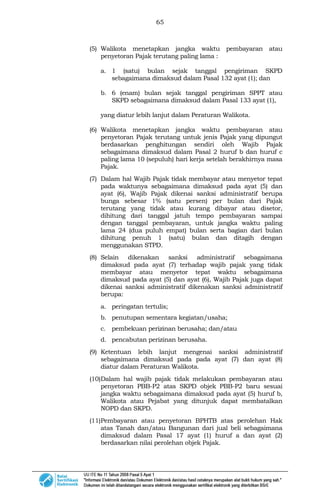

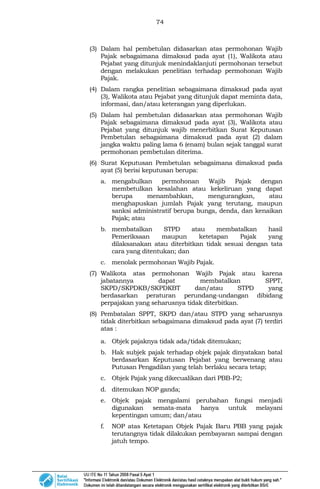

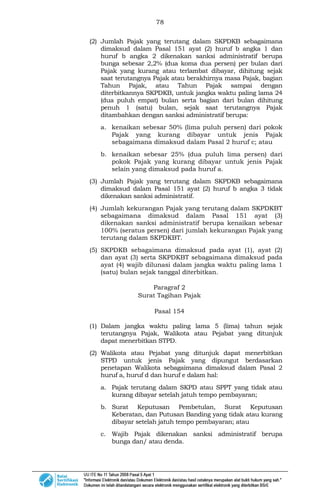

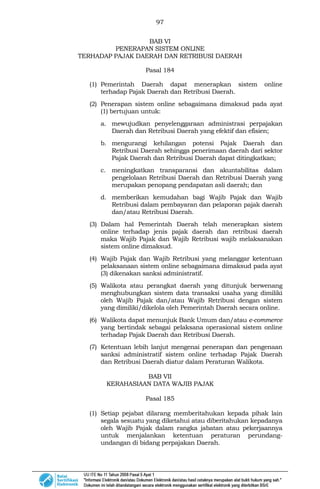

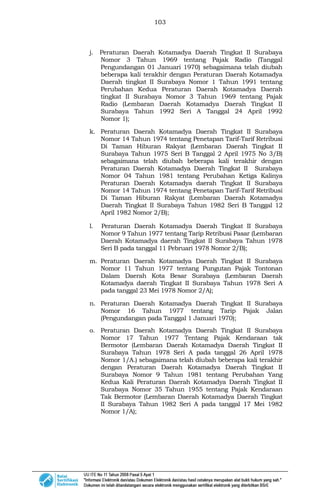

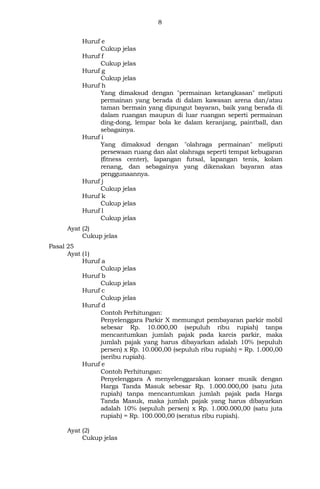

![44

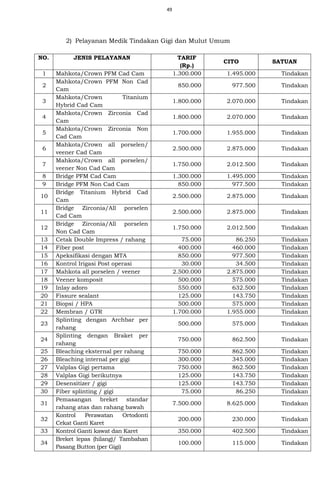

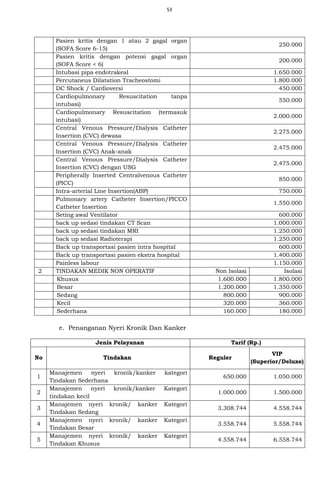

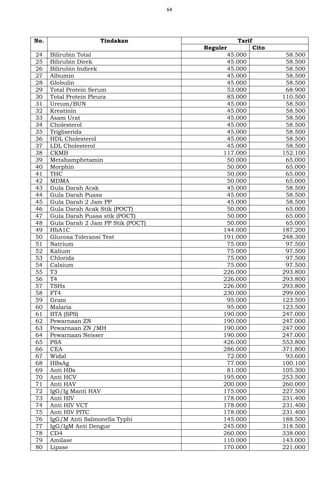

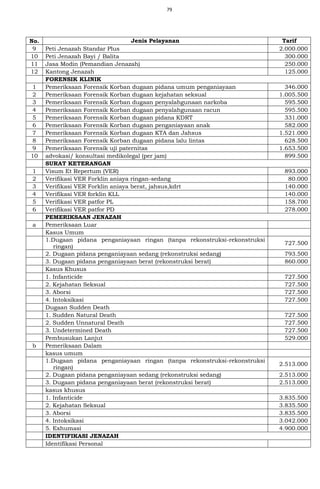

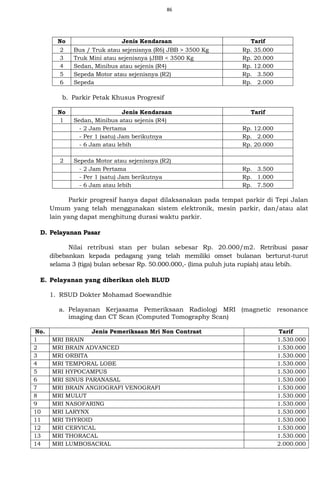

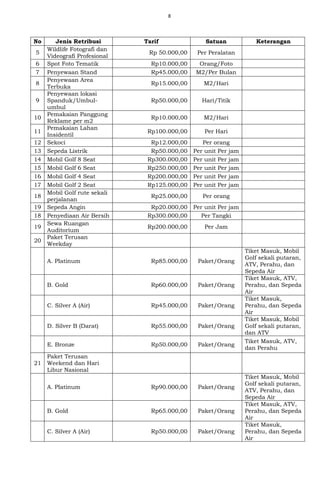

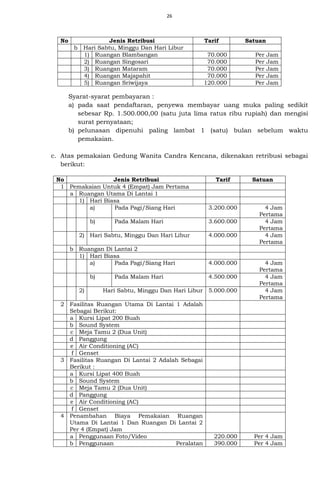

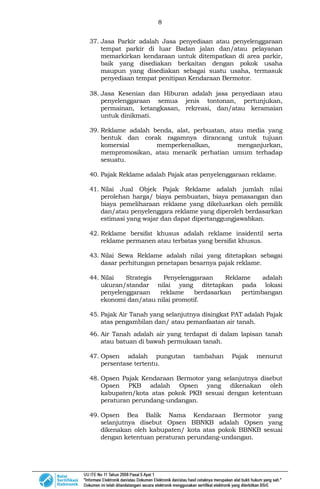

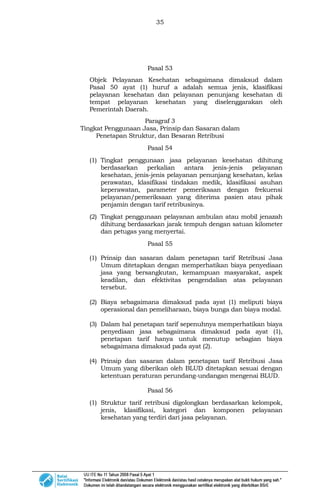

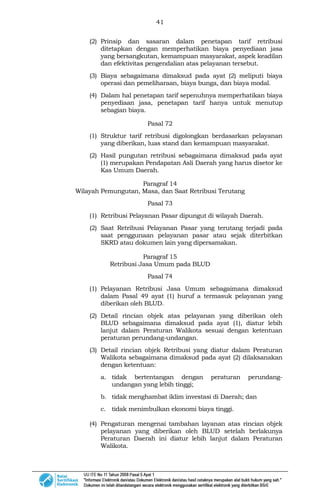

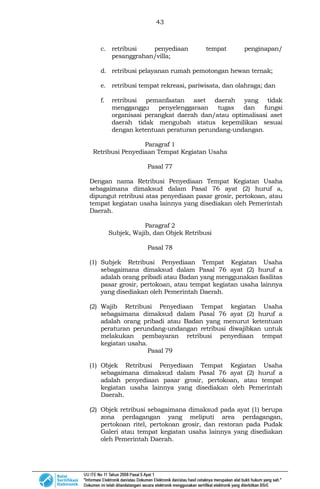

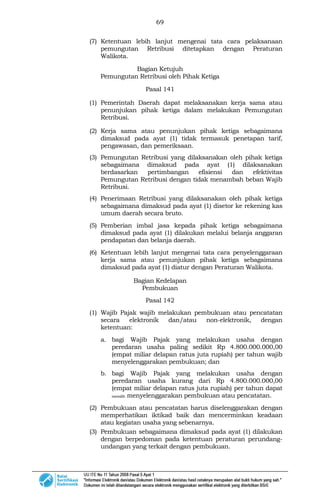

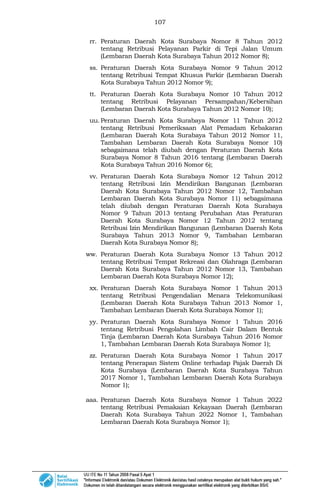

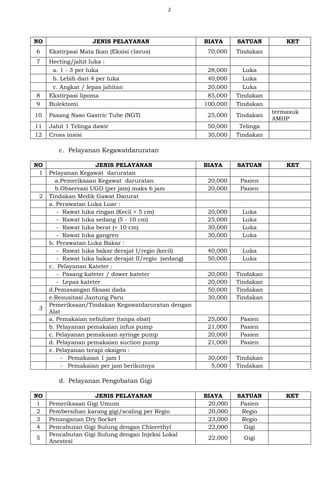

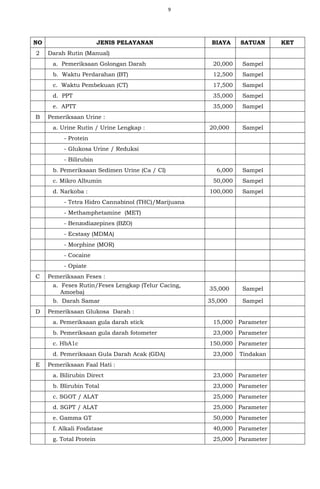

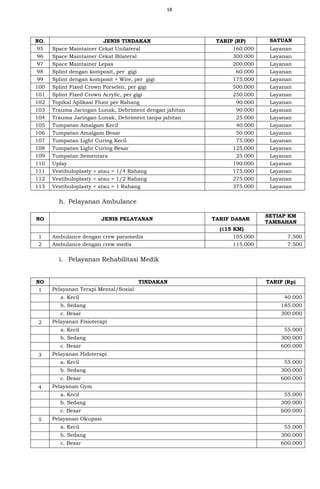

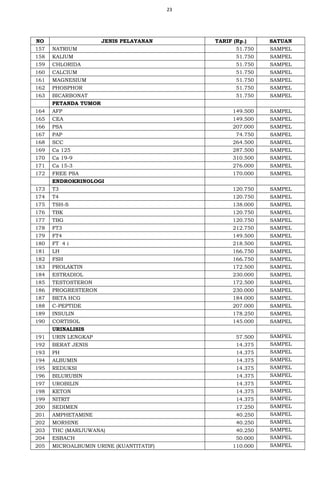

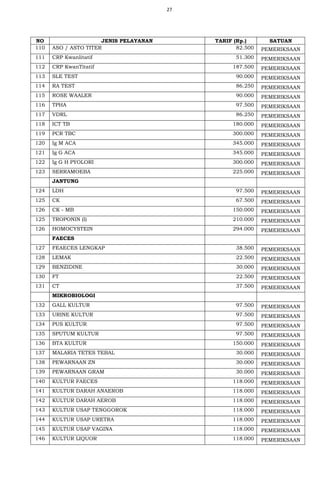

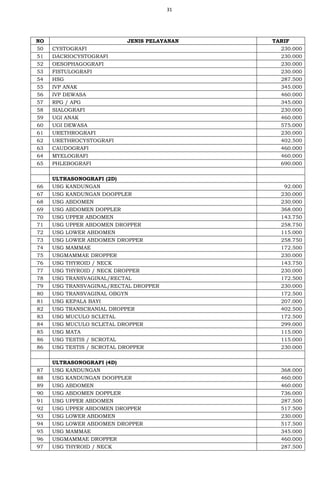

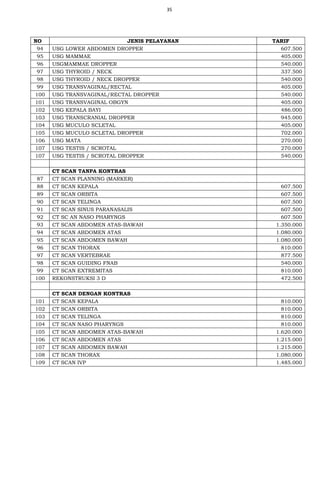

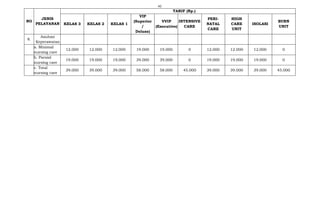

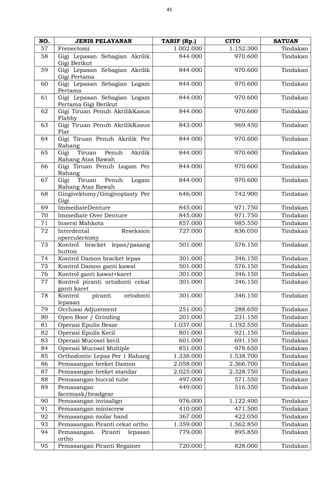

NO. JENIS PELAYANAN TARIF (Rp.) CITO SATUAN

17 Kontrol Irigasi Post operasi 251.000 288.650 Tindakan

18 Occlusai Adjustment /grinding 251.000 288.650 Tindakan

19 Odenteknnomi Sedang 1.801.000 2.071.150 Tindakan

20 Odenteknomi Berat Erupsi 2.001.000 2.301.150 Tindakan

21 Odenteknomi Berat Non Erupsi 3.001.000 3.451.150 Tindakan

22 Open Boor 322.000 370.300 Tindakan

23 Opturator Dengan Gigi (Per 1

Gigi)

2.851.000 3.278.650 Tindakan

24 Opturator Tanpa Gigi 1.001.000 1.151.150 Tindakan

25 Pencabutan Gigi Tetap Tanpa

Penyulit dengan anasthesi biasa

351.000 403.650 Tindakan

26 Penututupan OAC / OAF flap

bukal LA

1.001.000 1.151.150 Tindakan

27 Perawatan Kompl Eextraksi

Medikamentosa/dg Obat-

Obatan

531.000 610.650 Tindakan

28 Rawat Perdarahan dgn Hetting 1.057.000 1.215.550 Tindakan

29 Replantasi 1.258.000 1.446.700 Tindakan

30 Reposisi Dislokasi Mandibula

Manual

279.000 320.850 Tindakan

31 Reposisi tertutup + IMF 628.000 722.200 Tindakan

32 Trauma Jaringan Lunak,

Debriment Dengan Jahitan

709.000 815.350 Tindakan

33 Trauma Jaringan Lunak,

Debriment Tanpa Jahitan

514.000 591.100 Tindakan

34 Vestibuloplasty < Atau = 1

Rahang

1.284.000 1.476.600 Tindakan

35 Vestibuloplasty < Atau = 1/1

Rahang

917.000 1.054.550 Tindakan

36 Vestibuloplasty < Atau = 1/4

Rahang

551.000 633.650 Tindakan

37 Acrylic Crown Backing

Logam/Full Cast Crown Logam

1.119.000 1.286.850 Tindakan

38 Acrylic Crown Tanpa Rct 901.000 1.036.150 Tindakan

39 Apeksifikasi [perwali] 503.000 578.450 Tindakan

40 Apeksifikasi dengan MTA [sk

direktur]

1.501.000 1.726.150 Tindakan

41 Aplikasi Dental Pack 301.000 346.150 Tindakan

42 Artificial Gingival direct 887.000 1.020.050 Tindakan

43 Artificial Gingival indirect 985.000 1.132.750 Tindakan

44 Bleaching eksternal per rahang 4.854.000 5.582.100 Tindakan

45 Bleaching internal per gigi 3.580.000 4.117.000 Tindakan

46 Bracklet/Band lepas per Biji,

Ganti Busur / Chain *

920.000 1.058.000 Tindakan

47 Cetak Double Impression 686.000 788.900 Tindakan

48 Debonding 1.460.000 1.679.000 Tindakan

49 Diagnosa 175.000 201.250 Tindakan

50 Diagnosa invisalign 3.593.000 4.131.950 Tindakan

51 Fiber post 2.952.000 3.394.800 Tindakan

52 Fisssure Sealent Gigi Sulung 732.000 841.800 Tindakan

53 Flap Operasi + Bone Graft 1.654.000 1.902.100 Tindakan

54 Flap Operasi + GTR + Bone

Graft

3.030.000 3.484.500 Tindakan

55 Flap Operasi, Reposisi 801.000 921.150 Tindakan

56 Implant Gigi 8.969.000 10.314.350 Tindakan](https://image.slidesharecdn.com/2023perda3578007-240527064325-ff704731/85/2023perda3578007perdapajakdaerahcontoh-pdf-178-320.jpg)

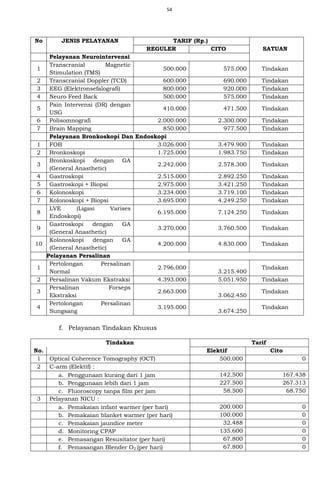

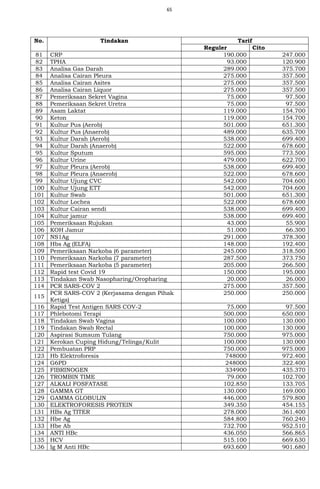

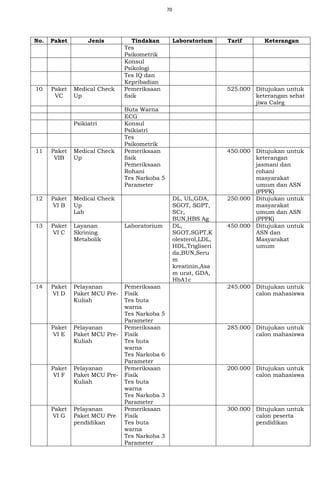

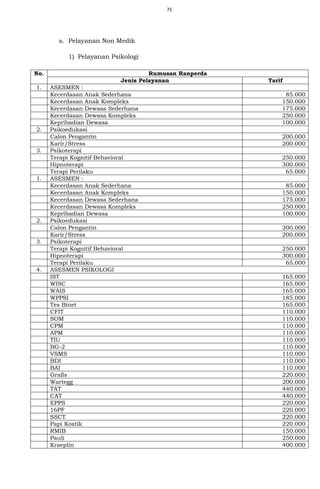

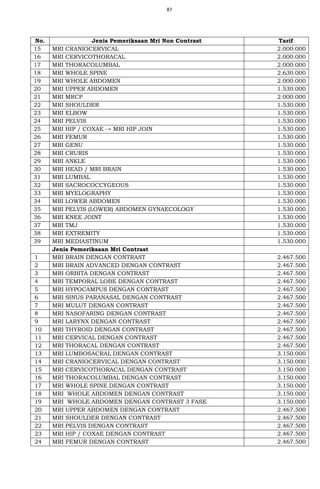

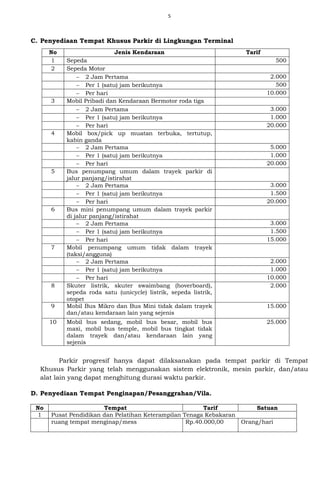

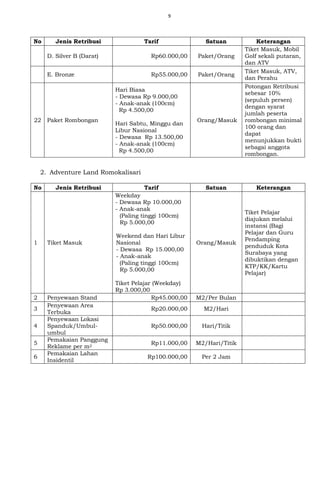

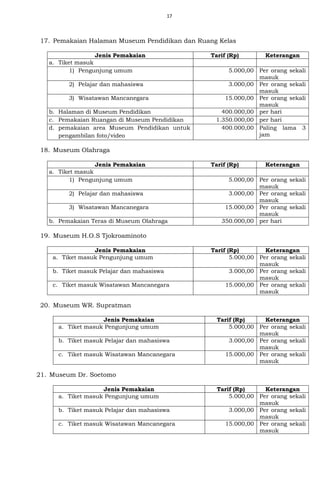

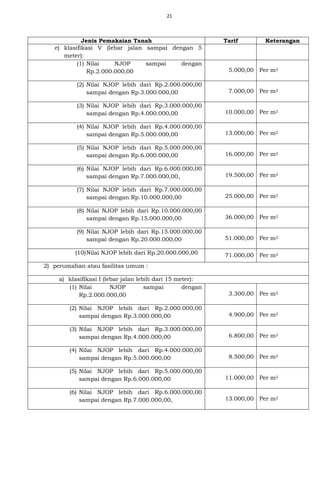

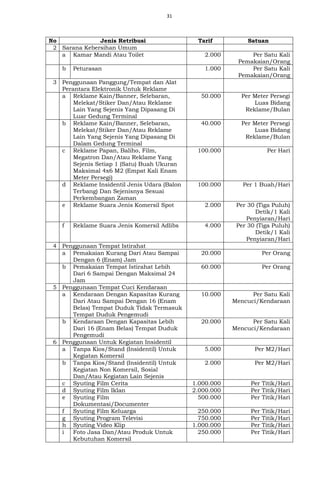

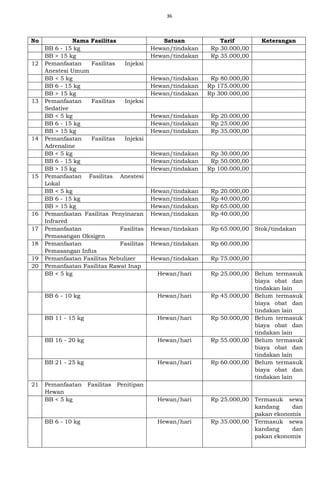

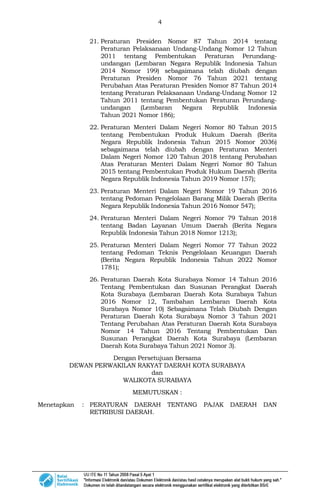

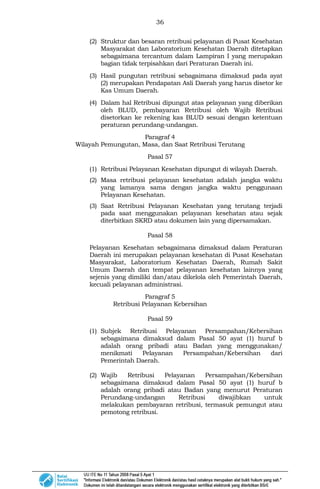

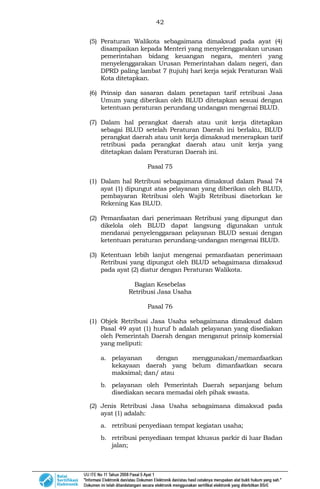

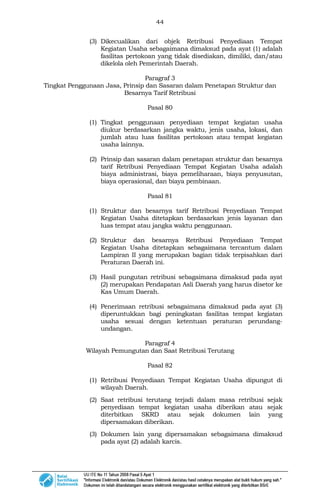

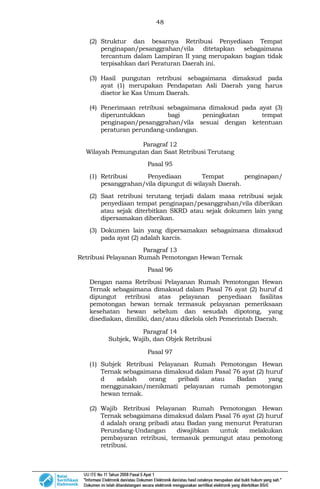

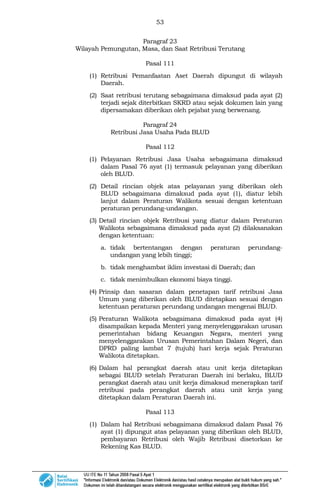

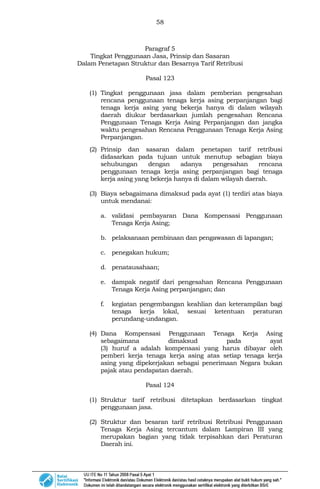

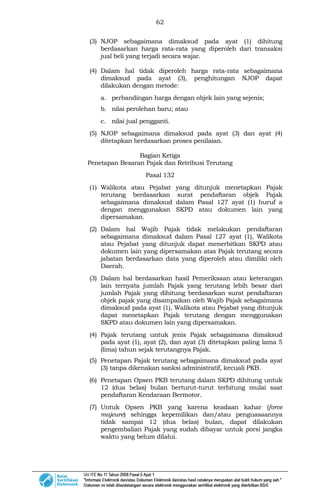

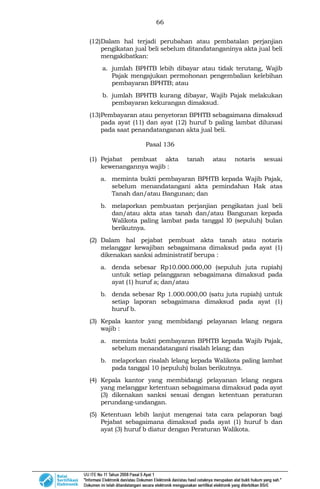

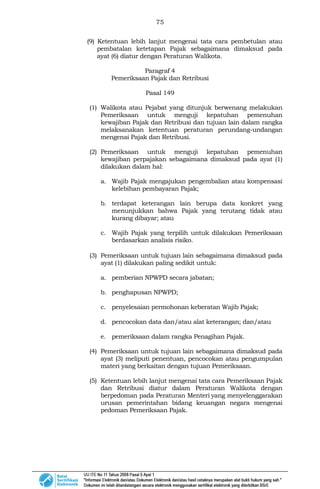

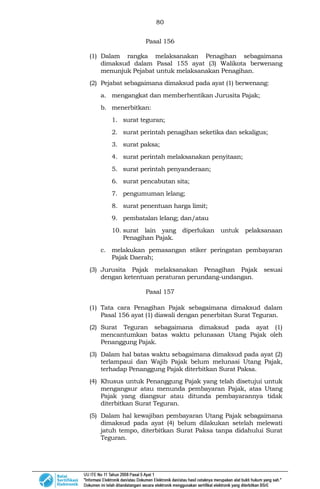

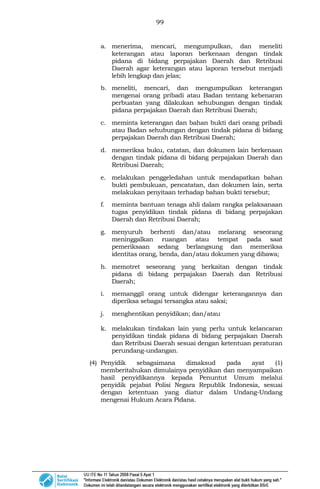

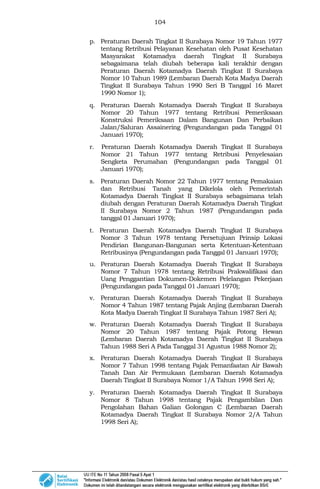

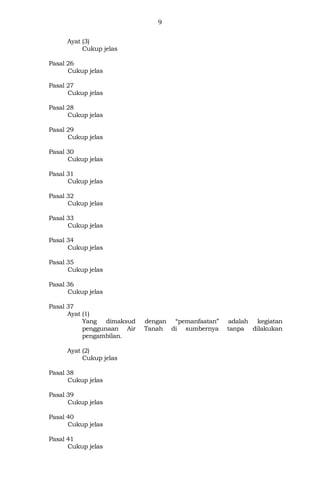

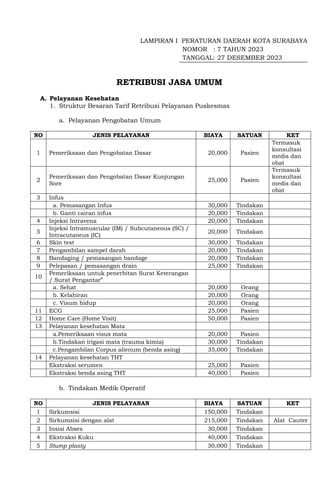

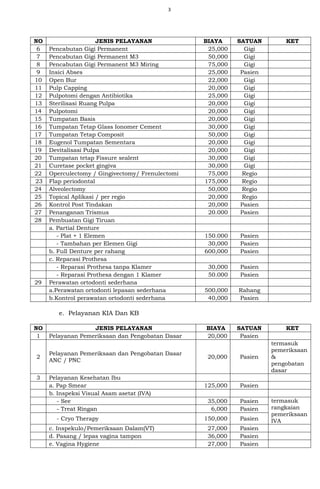

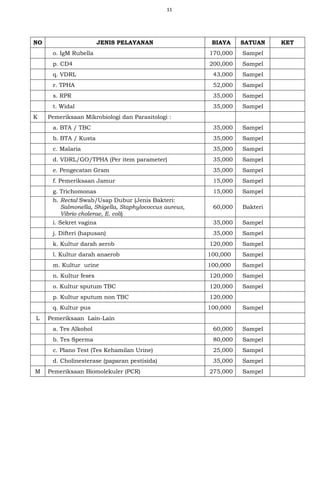

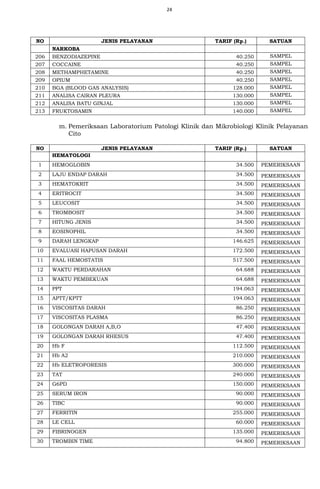

![48

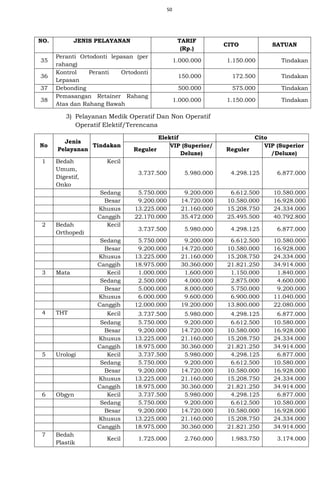

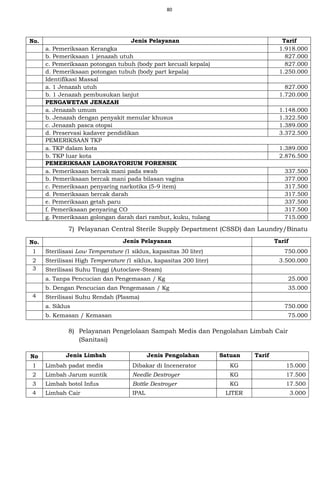

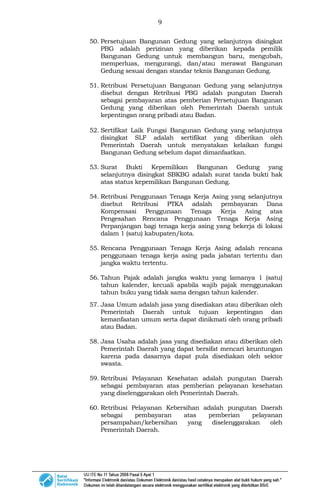

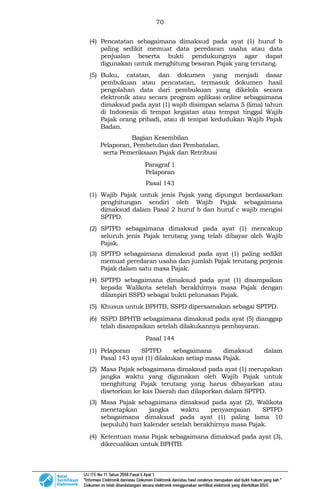

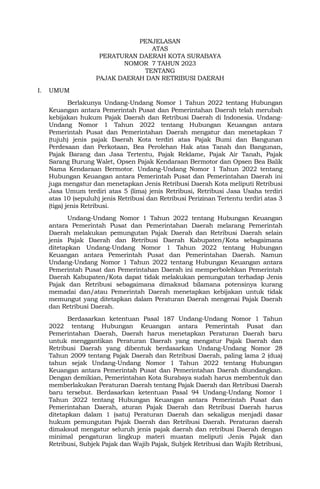

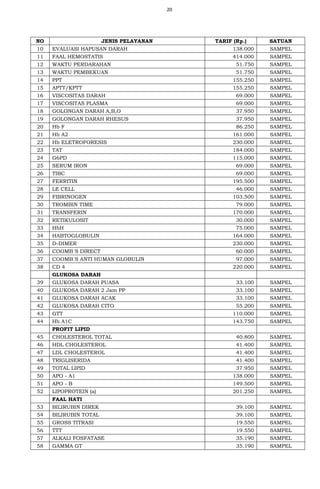

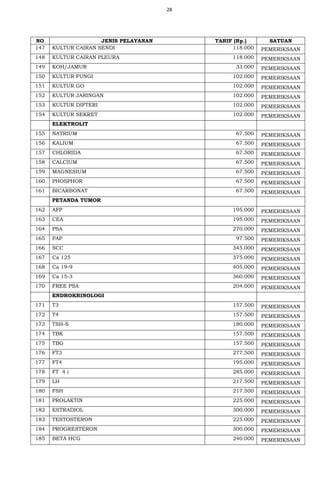

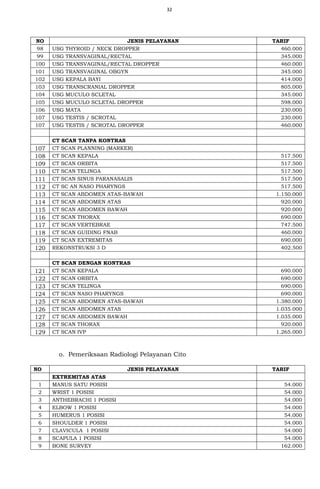

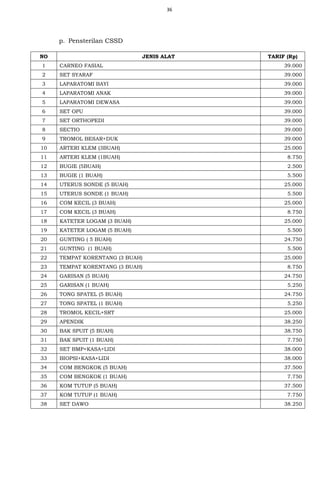

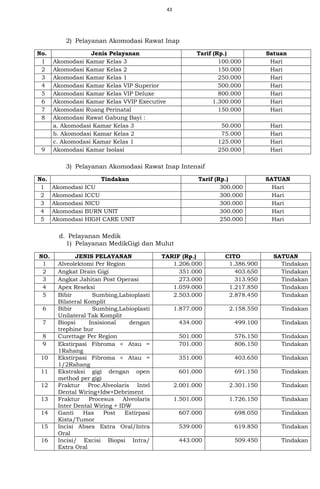

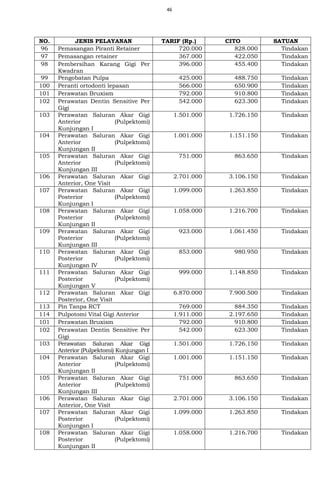

NO. JENIS PELAYANAN TARIF (Rp.) CITO SATUAN

124 Restorasi mahkota selubung

porselain fused to

metal/Mahkota FPM

2.001.000 2.301.150 Tindakan

125 Retreatment per saluran akar 657.000 755.550 Tindakan

126 Root planing dan kuretase 673.000 773.950 Tindakan

127 Space Maintainer

CekaTBilateral

740.000 851.000 Tindakan

128 Space Maintainer CekaT

Unilateral

740.000 851.000 Tindakan

129 Space Maintainer Lepas 740.000 851.000 Tindakan

130 Splint Dengan bracket 1.056.000 1.214.400 Tindakan

131 Splint Dengan Komposit +

Wire,Per Gigi

1.285.000 1.477.750 Tindakan

132 Splint Dengan Komposit, Per

Gigi

681.000 783.150 Tindakan

133 SpLint Fixed Crown AKRILIK

Per Gigi

817.000 939.550 Tindakan

134 Splint Fixed Crown Porselen,

Per Gigi

903.000 1.038.450 Tindakan

135 Topical Aplikasi Fluor Per

Rahang

738.000 848.700 Tindakan

136 Tumpatan GIC besar 460.000 529.000 Tindakan

137 Tumpatan GIC kecil 355.000 408.250 Tindakan

138 Tumpatan Inlay / Onlay 1.113.000 1.279.950 Tindakan

139 Tumpatan Inlay Adoro 1.218.000 1.400.700 Tindakan

140 Tumpatan komposit Besar 1.318.000 1.515.700 Tindakan

141 Tumpatan komposit Kecil 715.000 822.250 Tindakan

142 Tumpatan Sementara 438.000 503.700 Tindakan

143 Valplas Gigi berikutnya 888.000 1.021.200 Tindakan

144 Valplas Gigi pertama 889.000 1.022.350 Tindakan

145 Veener komposit[sk direktur] =

venner direct

856.000 984.400 Tindakan

146 BiopsiLokal Anestesi 802.000 922.300 Tindakan

147 Cabut tampon zalf CAV.Nasi

anterior 1 hidung poli gigi

301.000 346.150 Tindakan

148 Cabut tampon ZalfCAV.Nasi

anterior 2 hidung poli gigi

301.000 346.150 Tindakan

149 Cetak Gigi Alginate 1 Rahang 351.000 403.650 Tindakan

150 Cetak Gigi Alginate 2 Rahang 701.000 806.150 Tindakan

151 Cetak Gigi Elastomer 1.009.000 1.160.350 Tindakan

152 Ekstrasi Gigi Permanen Dengan

Penyulit

601.000 691.150 Tindakan

153 Hemisection / root resection 501.000 576.150 Tindakan

154 Incisi Abses Extra Oral/Intra

Oral

539.000 619.850 Tindakan

155 Incisi/ Excisi Biopsi Intra/

Extra Oral

443.000 509.450 Tindakan

156 Perawatan Trismus Dengan

Solux

477.000 548.550 Tindakan

157 Reposisi Dislokasi TMJ 204.000 234.600 Tindakan

158 Reposisi tertutup fraktur os

nasal

529.000 608.350 Tindakan

159 Surgical exposure dgn flap

bukal/palatal

1.501.000 1.726.150 Tindakan

160 Paket Topical Fluoride Gigi 200.000 - Tindakan](https://image.slidesharecdn.com/2023perda3578007-240527064325-ff704731/85/2023perda3578007perdapajakdaerahcontoh-pdf-182-320.jpg)