Recommended

More Related Content

What's hot

What's hot (19)

Viewers also liked

Viewers also liked (9)

Similar to Gg 130719 diagnostico_financiero_crepes

Similar to Gg 130719 diagnostico_financiero_crepes (20)

Recently uploaded

Recently uploaded (20)

Gg 130719 diagnostico_financiero_crepes

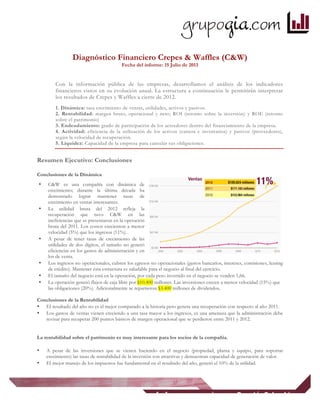

- 1. Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución anual. La estructura a continuación le permitirán interpretar los resultados de Crepes y Waffles a cierre de 2012. 1. Dinámica: tasa crecimiento de ventas, utilidades, activos y pasivos. 2. Rentabilidad: margen bruto, operacional y neto; ROI (retorno sobre la inversión) y ROE (retorno sobre el patrimonio) 3. Endeudamiento: grado de participación de los acreedores dentro del financiamiento de la empresa. 4. Actividad: eficiencia de la utilización de los activos (cartera e inventarios) y pasivos (proveedores), según la velocidad de recuperación. 5. Liquidez: Capacidad de la empresa para cancelar sus obligaciones. Resumen Ejecutivo: Conclusiones Conclusiones de la Dinámica • C&W es una compañía con dinámica de crecimiento; durante la última década ha demostrado lograr mantener tasas de crecimiento en ventas interesantes. • La utilidad bruta del 2012 refleja la recuperación que tuvo C&W en las ineficiencias que se presentaron en la operación bruta del 2011. Los costos crecienton a menor velocidad (5%) que los ingresos (11%). • A pesar de tener tasas de crecimiento de las utilidades de dos dígitos, el tamaño no generó eficiencias en los gastos de administración y en los de venta. • Los ingresos no operacionales, cubren los egresos no operacionales (gastos bancarios, intereses, comisiones, leasing de crédito). Mantener ésta estructura es saludable para el negocio al final del ejercicio. • El tamaño del negocio está en la operación, por cada peso invertido en el negocio se venden 1,66. • La operación generó flujos de caja libre por $10.400 millones. Las inversiones crecen a menor velocidad (15%) que las obligaciones (20%). Adicionalmente se repartieron $3.400 millones de dividendos. Conclusiones de la Rentabilidad • El resultado del año no es el mejor comparado a la historia pero genera una recuperación con respecto al año 2011. • Los gastos de ventas vienen creciendo a una tasa mayor a los ingresos, es una amenaza que la administración debe revisar para recuperar 200 puntos básicos de margen operacional que se perdieron entre 2011 y 2012. La rentabilidad sobre el patrimonio es muy interesante para los socios de la compañía. • A pesar de las inversiones que se vienen haciendo en el negocio (propiedad, planta y equipo, para soportar crecimiento) las tasas de rentabilidad de la inversión son atractivas y demuestran capacidad de generación de valor. • El mejor manejo de los impuestos fue fundamental en el resultado del año, generó el 10% de la utilidad. 2010 $153.964 millones 2011 $171.183 millones 2012 $189.824 millones Ventas 11%

- 2. • En el futuro las inversiones son de largo plazo y mantener el método de elección e inversión en los restaurantes es vital para mantener el buen estado de salud que tienen los márgenes. Conclusiones del Endeudamiento • El nivel de endeudamiento está en niveles estables y está concentrado en el largo plazo. • Es indispensable para la operación del negocio, la capacidad de endeudamiento: a pesar de que es un modelo generador de flujo de caja libre, el crecimiento requiere de fuertes inversiones que se retornan en el mediano y largo plazo. Conclusiones de la actividad • La administración ha demostrado tener resultados consistentes y donde no esperaríamos mayor capacidad de generar eficiencias en términos de inventarios o proveedores. Conclusiones de la Liquidez • La concentración de las inversiones están en el largo plazo. El negocio financia la operación con proveedores y esto lleva a tener un resultado de iliquidez. El balance no contempla la generación de caja diaria del negocio y es una foto no completa de la liquidez. Flujo de Caja

- 3. Diagnóstico Financiero Crepes & Waffles (C&W) 1. Dinámica Nos referimos a los crecimientos de los rubros más importantes relacionados con el valor. i. Tasa de crecimiento de ventas Las ventas lograron tamaño de ventas de $189.824 millones en el 20121, creciendo al 10,9% respecto al 2011. Comparando la dinámica de crecimiento de los ingresos que provienen de la operación de restaurantes2, esta actividad ha presentado crecimientos de dos dígitos durante los últimos tres años. Así, se espera que C&W mantenga un crecimiento como el que ha demostrado durante la última década. Presupuestamos que C&W para el 2013 debería estar alrededor de un tamaño de ventas de $211.100 millones3. Desde la perspectiva financiera el crecimiento de las ventas es el primer generador de valor, el resultado de la última década demuestra que C&W es una compañía con capacidad de generación de valor a través de este indicador. ii. Tasa de crecimiento en utilidades El crecimiento de la operación bruta gana velocidad (al 16%) respecto al año anterior (7%) por el tamaño de ventas logrado en el 2012. Crecimiento de la utilidad operacional del 33%, y utilidad neta al 52%. Se debe tener en cuenta que el año 2011 fue un año particularmente decaído en términos de utilidad, es decir que el crecimiento logrado en 2012 es una muestra de la recuperación en la eficiencia del negocio (que se perdió en el resultado de 2011). Tasa crecimiento de las inversiones (activos) Presenta un incremento de los activos del 15% llegando a $113.700 millones al cierre del 2012. Las inversiones de la organización están concentrados en propiedad planta y equipo (incluyendo leasings que se clasifican en la cuenta de derechos dentro de los intangibles). 1 Con la información pública no logramos identificar si los estados financieros reportados incluyen las operaciones internacionales (la compañía tiene operaciones en 9 países de Hispanoamérica). 2Fuente Benchmark sectorial base Supersociedades: http://www.grupogia.com/benchmark/860076919#dinamica 3 Proyección del comportamiento en ventas promedio de los últimos 3 años: http://www.grupogia.com/fundamentales/860076919#proyecciones 2010 $72.200 millones 2011 $99.200 millones 2012 $113.700 millones Activos 15% 2010 $34.000 millones 2011 $37.300 millones 2012 $44.800 millones 20% Pasivos

- 4. Durante el año invirtieron $14.500 millones para un crecimiento de los activos con respecto al 2011 del 15%. Durante este año no se hicieron valorizaciones de los bienes. Las principales inversiones se hicieron en cargos diferidos de largo plazo (probablemente mantenimientos y adecuaciones de los restaurantes), leasings4 e incrementos en la propiedad planta y equipo. i. Tasa crecimiento de las obligaciones (pasivos) Los pasivos financian el crecimiento de la inversión; C&W presenta en el 2012 $44.800 millones (500 puntos básicos más que las inversiones). Aunque el crecimiento de los pasivos es del 20% respecto al 2011, en términos de dinero solo aumentaron $7500 millones. La principal fuente de financiación fueron obligaciones financieras de largo plazo. 2. Rentabilidad Aquí estudiamos la estructura del negocio. i. Margen bruto El margen bruto mejora 300 puntos básicos respecto al 2011, generando un margen del 55%. ii. Margen operacional A pesar del crecimiento que han tenido las ventas, los gastos administrativos solo mejoraron 10 puntos básicos como participación de los ingresos durante el año. Los gastos de ventas pesaron el 39,5% de los ingresos (110 puntos básicos más que en 2011). El margen operacional fue de 8,2%5. El comportamiento del gasto de ventas tiene una tendencia variable y directamente relacionada con los ingresos. Comparando al 2010 se han perdido 200 puntos básicos es decir este rubro está creciendo a mayor velocidad que los ingresos. El margen operacional se incrementa en 100 puntos básicos respecto al 2011, pasando de margen 7% en el 2011 a un margen del 8% 2012. iii. Margen neto El margen neto fue del 6% en el 2012. iv. ROI y ROE6 Rentabilidad sobre el patrimonio de 15% efectivo anual. 4 No podemos identificar qué tipo de leasing, dentro del formato de la información pública. 5 Ver cálculo por decimales en http://www.grupogia.com/fundamentales/860076919#margenes 6 Existe diferencia en los decimales de los indicadores, por información en de las cifras en miles de pesos.

- 5. Rentabilidad sobre la inversión de 9% efectivo anual. 1. Endeudamiento Al cierre del 2012: i. Índice de endeudamiento Endeudamiento del 39%, 180 puntos básicos por encima del año pasado. ii. Índice de apalancamiento El apalancamiento de la empresa a cierre de año es de 0,65. Este indicador traduce que por cada peso invertido por los socios, 65 centavos lo colocan terceros. 2. Actividad Es la eficiencia de utilización de activos, según la velocidad de recuperación. En días. i. Rotación de cartera El modelo del negocio es en efectivo. Rotación de cartera de 1 día. ii. Rotación de proveedores El pago a proveedores se hace cada 47 días promedio. iii. Rotación de inventario Los inventarios rotan cada 21 días, consideramos que es una cifra eficiente. 3. Liquidez Razón corriente al finalizar el 2012 de 0,69 (menor a 1), prueba ácida de 0,58 (sin incluir los inventarios) y capital de trabajo negativo de -$13.933 millones.

- 6. Glosario • Intangible: en el lenguaje contable el término tangible se emplea para aquellos activos que producen beneficios parecidos a los que producen los bienes de renta, pero que no pueden materializarse físicamente (ejemplo: la marca, la imagen, patentes). Para el caso de C&W en específico, nuestra experiencia nos lleva a afirmar que parte de las inversiones en propiedad, planta y equipo se llevan por ésta cuenta. (JAG revisar y completar). • Punto básico: término habitual en el lenguaje financiero para denotar el cambio de ratio entre dos tipos de interés. Un punto básico equivale a la centésima parte (1/100=0,01%) de un punto porcentual. Es decir que 100 puntos básicos (100/100) equivalen a 1%. • Utilidad bruta = ventas – costo operacional • Utilidad operacional = utilidad bruta – gasto administrativo – gasto de ventas • Utilidad neta = utilidad operacional + ingresos no operacionales – egresos no operacionales – impuestos de renta • Margen: hace referencia al peso de la utilidad (sea bruta, operacional ó neta) sobre las ventas del mismo periodo. Aviso La finalidad de este informe es proveerle a usted una foto financiera más completa de los registros contables públicos. Los análisis de éste informe están sujetos a la naturaleza restrictiva de la información general: es anual, y cada detalle por cuenta registrada, encierra un conjunto de decisiones y estrategias que sólo la Gerencia de la Empresa y su equipo.