Проект USAID «Трансформація фінансового сектору». СПОЖИВЧЕ КРЕДИТУВАННЯ В УКРАЇНІ: БУДУЄМО МОСТИ МІЖ ЗАКОНОМ ТА ПРАКТИКОЮ. За результатами дослідження споживчого кредитування: 2-га хвиля.

СПОЖИВЧЕ КРЕДИТУВАННЯ ВУКРАЇНІ:

БУДУЄМО МОСТИ МІЖ ЗАКОНОМ ТА ПРАКТИКОЮ

ПРОЕКТ USAID «ТРАНСФОРМАЦІЯ ФІНАНСОВОГО СЕКТОРУ»

За результатами дослідження споживчого кредитування: 2-га хвиля

Тетяна Грищенко

Керівник юридичного напряму Проекту USAID

«Трансформація фінансового сектору»

15 травня 2018 р. Київ

2.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 2

ПРО ДОСЛІДЖЕННЯ: ЩО? ЯК? ЧОМУ?

ВИМІРЮВАННЯ

Реклама

Розкриття інформації

Договірні умови

Надання / повернення кредиту

Кабінетне дослідження

Таємні покупці

АНАЛІЗ

Повнота

Послідовність

Законність

ЗМІНА

Практики

Законодавство

Знання

За типами фінансових

установ

За продуктами

Хвилі1–2–3

ДІЯТИ, ЩОБ

ЗМІНИТИ

3.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 3

НАШЕ ДОСЛІДЖЕННЯ

КОНСТРУКТИВНЕ

НЕЗАЛЕЖНЕ

УНІКАЛЬНЕ

4.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 4

ВАРТІСТЬ КРЕДИТУ В РЕКЛАМІ – РОЗКРИВАТИ ЧИ НЕ РОЗКРИВАТИ?

Стандартна інформація згідно ст. 7 Закону поки що НЕ «стала стандартом» на ринку

26.4%1 хвиля

2 хвиля 28%

Вартість кредиту

25.8%1 хвиля

2 хвиля 64.7%

Містять інформацію про:

Максимальний строк та максимальну суму

1 хвиля

2 хвиля 18.1%

Реальну річну процентну ставку

0%

5.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 5

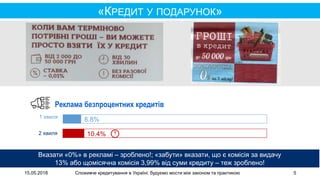

«КРЕДИТ У ПОДАРУНОК»

Вказати «0%» в рекламі – зроблено!; «забути» вказати, що є комісія за видачу

13% або щомісячна комісія 3,99% від суми кредиту – теж зроблено!

1 хвиля

2 хвиля

Реклама безпроцентних кредитів

8.8%

10.4%

6.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 6

«ЧИ МОЖНА ОТРИМАТИ ПАСПОРТ СПОЖИВЧОГО КРЕДИТУ»? – ШАНСИ НЕВЕЛИКІ, АЛЕ Є

Більшість фінансових установ не виконують норми ст. 9 Закону щодо надання інформації

ДО укладення договору

90%

Мали паспорт після

укладення договору

Було надано паспорт на етапі

первинної консультації 15%

Інколи відсилають на веб-сайт фінансової установи, але часто кажуть, що паспортів

немає/недоступні

Говорять таємні покупці:

«Образец паспорта кредита не предоставила, сказала,

что у нее нет, а в другой отдел не может сейчас

дозвонится.»

«Сотрудник все говорила на словах. Образец

договора и паспорт кредита не выдают в банке.»

Позитивні відгуки:

«Сотрудник ответила на все

вопросы, выдала график график

погашения кредита и паспорт

кредита.»

7.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 7

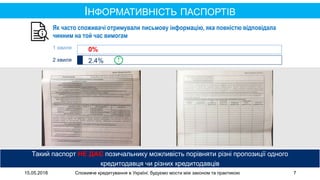

ІНФОРМАТИВНІСТЬ ПАСПОРТІВ

Такий паспорт НЕ ДАЄ позичальнику можливість порівняти різні пропозиції одного

кредитодавця чи різних кредитодавців

2.4%

1 хвиля

Як часто споживачі отримували письмову інформацію, яка повністю відповідала

чинним на той час вимогам

0%

2 хвиля

8.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 8

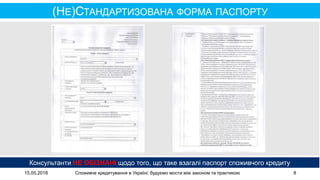

(НЕ)СТАНДАРТИЗОВАНА ФОРМА ПАСПОРТУ

Консультанти НЕ ОБІЗНАНІ щодо того, що таке взагалі паспорт споживчого кредиту

9.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 9

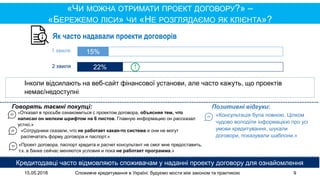

«ЧИ МОЖНА ОТРИМАТИ ПРОЕКТ ДОГОВОРУ?» –

«БЕРЕЖЕМО ЛІСИ» ЧИ «НЕ РОЗГЛЯДАЄМО ЯК КЛІЄНТА»?

Кредитодавці часто відмовляють споживачам у наданні проекту договору для ознайомлення

Інколи відсилають на веб-сайт фінансової установи, але часто кажуть, що проектів

немає/недоступні

Говорять таємні покупці: Позитивні відгуки:

«Отказал в просьбе ознакомиться с проектом договора, объясняя тем, что

написан он мелким шрифтом на 6 листов. Главную информацию он рассказал

устно.»

«Сотрудники сказали, что не работает какая-то система и они не могут

распечатать форму договора и паспорт.»

«Консультація була повною. Цілком

чудово володіли інформацією про усі

умови кредитування, шукали

договори, показували шаблони.»

«Проект договора, паспорт кредита и расчет консультант не смог мне предоставить,

т.к. в банке сейчас меняются условия и пока не работает программа.»

Як часто надавали проекти договорів

1 хвиля

2 хвиля 22%

15%

10.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 10

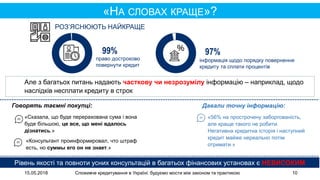

«НА СЛОВАХ КРАЩЕ»?

Рівень якості та повноти усних консультацій в багатьох фінансових установах є НЕВИСОКИМ

Але з багатьох питань надають часткову чи незрозумілу інформацію – наприклад, щодо

наслідків несплати кредиту в строк

Говорять таємні покупці: Давали точну інформацію:

«Сказала, що буде перерахована сума і вона

буде більшою, це все, що мені вдалось

дізнатись.»

«Консультант проинформировал, что штраф

есть, но суммы его он не знает.»

«56% на прострочену заборгованість,

але краще такого не робити.

Негативна кредитна історія і наступний

кредит майже нереально потім

отримати.»

РОЗ’ЯСНЮЮТЬ НАЙКРАЩЕ

99%

право достроково

повернути кредит

97%

інформація щодо порядку повернення

кредиту та сплати процентів

11.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 11

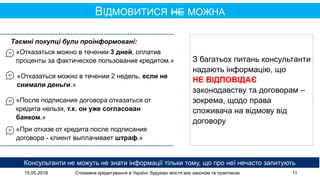

ВІДМОВИТИСЯ НЕ МОЖНА

Консультанти не можуть не знати інформації тільки тому, що про неї нечасто запитують

З багатьох питань консультанти

надають інформацію, що

НЕ ВІДПОВІДАЄ

законодавству та договорам –

зокрема, щодо права

споживача на відмову від

договору

Таємні покупці були проінформовані:

«Отказаться можно в течении 3 дней, оплатив

проценты за фактическое пользование кредитом.»

«Отказаться можно в течении 2 недель, если не

снимали деньги.»

«После подписания договора отказаться от

кредита нельзя, т.к. он уже согласован

банком.»

«При отказе от кредита после подписания

договора - клиент выплачивает штраф.»

12.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 12

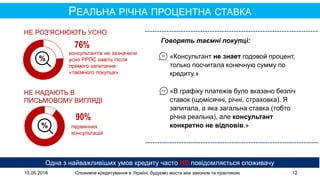

РЕАЛЬНА РІЧНА ПРОЦЕНТНА СТАВКА

Одна з найважливіших умов кредиту часто НЕ повідомляється споживачу

76%

НЕ НАДАЮТЬ В

ПИСЬМОВОМУ ВИГЛЯДІ

НЕ РОЗ'ЯСНЮЮТЬ УСНО

90%

первинних

консультацій

консультантів не зазначили

усно РРПС навіть після

прямого запитання

«таємного покупця»

Говорять таємні покупці:

«Консультант не знает годовой процент,

только посчитала конечную сумму по

кредиту.»

«В графіку платежів було вказано безліч

ставок (щомісячні, річні, страховка). Я

запитала, а яка загальна ставка (тобто

річна реальна), але консультант

конкретно не відповів.»

13.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 13

ЧОМУ ЦЕ ВАЖЛИВО?

ПРОЦЕНТНІ СТАВКИ ЗА СПОЖИВЧИМИ КРЕДИТАМИ «НА БУДЬ-ЯКІ ПОТРЕБИ»

Банки НБФУ

Середня РРПС тільки для банків

100,87%, і це не враховуючи

вартість страхових послуг

Середня РРПС

(включаючи витрати на страхування

життя чи на випадок безробіття)

Перу 57,1% 4,25%

Мексика 96,9% 4,25%

Гана 60,4% 26,0%

(Звіт Світового банку, липень 2016 р.)

Облікова ставка

центробанку

14.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 14

НЕЗАКОННІ УМОВИ В ДОГОВОРАХ

Незаконні умови «зникають», але повільно

1 ХВИЛЯ 2 ХВИЛЯ

63%

55%

54%

50%

38%

10%1

2

3

Застосування комісій за видачу та обслуговування споживчого

кредиту та відсутність, внаслідок цього, інформації про реальну

процентну ставку

Відсутність інформації щодо реальної річної процентної ставки

Право кредитодавця вимагати дострокового погашення боргу в разі незгоди

позичальника із пропозицією збільшити платежі за кредитним договором

Порушення права позичальника на дострокове повернення кредиту

Порушення

законодавства

Порушення

законодавства

15.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 15

ВИМОГА ДОСТРОКОВОГО ПОВЕРНЕННЯ

ПРИ НЕЗГОДІ ПОЗИЧАЛЬНИКА ІЗ ЗБІЛЬШЕННЯМ РОЗМІРУ ПЛАТЕЖІВ

Позичальник, який не знає про таку заборону, може стати «жертвою» недобросовісного

кредитодавця

Але багато хто досі «ігнорує» цю норму:

Закон «Про фінансові послуги та державне регулювання ринків

фінансових послуг» забороняє фінансовим установам:

«вимагати дострокового погашення несплаченої частини боргу … у разі незгоди позичальника із пропозицією

фінансової установи збільшити процентну ставку або інший платіж...» (статтю 6 доповнено згідно із Законом

України від 21.01.2010)

16.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 16

«НОВІ» «СТАРІ» УМОВИ

Деякі умови «перекваліфікувалися», але не зникли

1 ХВИЛЯ 2 ХВИЛЯ

58%

54%

38%

26%

58%

44%

72%

23%

23%

38%

4

5

6

7

8

Право кредитодавця в односторонньому порядку змінювати умови договору

Вимога до позичальника укласти інший договір із третьою стороною, визначеною кредитодавцем

Ускладнення черговості погашення вимог кредитодавця Надання кредитодавцю права самостійно

визначати черговість погашення вимог

Розгляд спорів у третейському суді

Право кредитодавця розкривати банківську таємницю та персональні дані

Несправедливі

умовиудоговорах

Підвищеніризики

дляпозичальника

Порушеннязаконодавства

Підвищеніризики

дляпозичальника

17.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 17

(ДЕЗ)ІНФОРМАЦІЯ

Порушення були зафіксовані на всіх етапах процесу

70% 44%

10% 10%

% візитів % випадків % позичальників % випадків

Усні консультації не

співпадали з

інформацією в

паспорті/договорі

Інформація в паспорті

не співпадала з

інформацією в договорі

Не отримали

паспорт

Паспорт та договір не

містили певної

обов'язкової

інформації згідно ст. 9

та ст. 12 Закону

18.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 18

Позичальники не зможуть скористатися передбаченим ст. 9 Закону правом вимагати приведення

укладеного договору у відповідність із паспортом

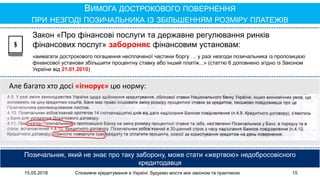

(НЕ)ОБОВ'ЯЗКОВЕ СТРАХУВАННЯ

В 50%кредитів із страховкою в паспорті було зазначено, що послуги страховика НЕ Є

обов'язковими, але консультант повідомив, що страхування Є обов'язковим для отримання

кредиту і позичальник був змушений укласти договір страхування

ПАСПОРТ

УМОВИ КРЕДИТУВАННЯ:

«Необхідність укладення договорів щодо додаткових чи супутніх послуг третіх осіб ... –

визначається власним волевиявленням позичальника на укладення зазначених

договорів, а також наданням кредитодавцю доручень на переказ кредитних коштів у

рахунок оплати ціни зазначених договорів.»

19.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 19

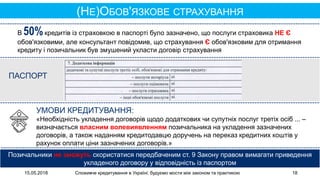

ВИБІР БЕЗ ВИБОРУ

Закон не покращив ситуацію із нав'язуванням додаткових послуг – ст. 20 Закону НЕ ДІЄ

100%

% кредитів зі

страхуванням

Страхування без

вибору страхової

компанії

Говорять таємні покупці:

«Страхова компанія підтягується банком автоматично при оформленні

договору. По факту, під час підписання договору, в ньому вже була

інформація про СК «__», вказана лише одна СК (без пропозиції

вибору інших, тобто інші СК не озвучували».

«Мне сразу распечатали договор, в котором была уже указана СК

«__», предложений других компаний озвучено не было, но в

паспорте написано, что они есть на сайте кредитодателя.»

«Консультант сказав, що при достроковому погашенні буде

перераховано вартість страховки, при поверненні кредита - вартість

страховки мені не повернеться. Страхова компанія, з якою працює

банк по кредитуванню, одна – «___».»

20.

15.05.2018 Споживче кредитуванняв Україні: будуємо мости між законом та практикою 20

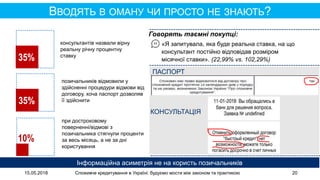

ВВОДЯТЬ В ОМАНУ ЧИ ПРОСТО НЕ ЗНАЮТЬ?

Інформаційна асиметрія не на користь позичальників

консультантів назвали вірну

реальну річну процентну

ставку

позичальників відмовили у

здійсненні процедури відмови від

договору, хоча паспорт дозволяв

її здійснити

при достроковому

поверненні/відмові з

позичальника стягнули проценти

за весь місяць, а не за дні

користування

10%

35%

35%

ПАСПОРТ

КОНСУЛЬТАЦІЯ

Говорять таємні покупці:

«Я запитувала, яка буде реальна ставка, на що

консультант постійно відповідав розміром

місячної ставки». (22,99% vs. 102,29%)

![Журнал «Народний банкір» ~ Випуск №2 [2016]](https://cdn.slidesharecdn.com/ss_thumbnails/nb215-09-16-newoptimized-160927135741-thumbnail.jpg?width=640&height=640&fit=bounds)

![Журнал «Народний банкір» ~ Випуск №1 [2016]](https://cdn.slidesharecdn.com/ss_thumbnails/nb16052016internetpdf-160606065742-thumbnail.jpg?width=640&height=640&fit=bounds)