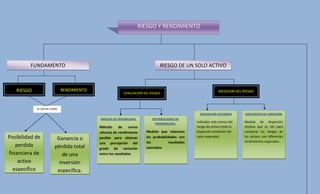

1. RIESGO Y RENDIMIENTO

FUNDAMENTO RIESGO DE UN SOLO ACTIVO

RIESGO RENDIMIENTO MEDICION DEL RIESGO

EVALUACION DEL RIESGO

SE DEFINE COMO

DESVIACION ESTANDAR COEFICIENTE DE VARIACIÓN

ANÁLISIS DE SENSIBILIDAD. DISTRIBUCIONES DE

PROBABILIDAD.

Indicador más común del Medida de dispersión

Método de varios riesgo de activo (mide la relativa que es útil para

cálculos de rendimiento Modelo que relaciona dispersión alrededor del comparar los riesgos de

Posibilidad de Ganancia o posible para obtener las probabilidades con valor esperado) los activos con diferentes

una percepción del los resultados rendimientos esperados.

perdida pérdida total asociados

grado de variación

financiera de de una entre los resultados

g

activo inversión

especifico especifica.

2. RIESGO DE UNA CARTERA MODELO (CAPM)

CORRELACION DIVERSIFICACION DIVERIFICACION INTERNACIONAL MODELO DE PRECIOS ACTIVOS DE

CAPITAL

Medida estadística de la Combinación de activos

relación entre dos series correlacionados Teoría financiera básica que

de números que negativamente para relaciona el riesgo y el

representan datos de reducir o diversificar el RENDIMIENTOS DE LA rendimiento de todos los activos.

cualquier tipo. riesgo. DIVERSIFICACION INTERNACIONAL

Superiores a diferencia de la

nacional siempre y cuando el

dólar tenga un

comportamiento menor para el

ejemplo Estado unidense.

RIESGOS DE LA DIVERSIFICACION

INTERNACIONAL

Peligros potenciales de la

inversión internacional.

Ejemplo

Riesgo político:

Gobierno que tome

medidas que afecten a los

inversionistas extranjeros

3. VALORACION DE ACCIONES

CAPITAL DE DEUDA

ACCIONES COMUNES Y

DIFERENCIAS ENTRE EL CAPITAL Todos los préstamos a largo plazo en los que

incurre una empresa incluyendo los bonos. PREFERENTES

DE DEUDAS Y EL CAPITAL PROPIO

CAPITAL PROPIO

Fondos a largo plazo que proporcional los

propietarios de la empresa.

ACCIONES COMUNES

Son los tenedores de acciones que tienes 1. PROPIEDAD

VOZ EN LA ADMINISTRACION 2. VALOR A LA PAR

derecho de voto en la empresa. 3. DERECHO DE PREFERENCIA

4. ACCIONES AUTORIZADAS, EN CIRCULACION Y

EMITIDAS

5. DERECHOS DE VOTO.

Los tenedores de capital propio tienen derecho 6. DIVIDENDOS.

DERECHOS DE INGRESOS Y ACTIVOS de ingresos y activos subordinados a los

derechos de los acreedores

ACCIONES PREFERENTES

El capital propio “no se vence” no requiere

VENCIMIENTO reembolso el capital propio se liquida.

Las acciones preferentes otorgan a

Trata los pagos de intereses a los tenedores de sus tenedores ciertos privilegios

TRATAMIENTO FISCAL que les dan prioridad sobre las

deuda como gastos deducibles de impuestos.

acciones comunes.

4. VALORACION DE ACCIONES

COMUNES

Los compradores y vendedores

EFICIENCIA DE MERCADOS racionales usan su evaluación de riesgo y

rendimiento de un activo para

determinar su valor

ECUACION BASICA PARA LA VALORACION DE P0= D1 + D2 + … + DX

ACCIONES COMUNES (1+ƦS)1 (1+ƦS)2 (1+ƦS)∞

P0= Valor De Acciones Comunes.

Dt= Dividendo por acciones esperado al final del año t

ƦS= Rendimiento requerido de acciones comunes.

5. FLUJOS DE EFECTIVO DEL PRESUPUESTO DE

CAPITAL

EL PROCESO DE DECISIÓN DEL LOS FLUJOS DE EFECTIVO

PRESUPUESTO DE CAPITAL RELEVANTES

Consiste en evaluar y seleccionar inversiones a

largo plazo para alcanzar la meta y aumentar las Salida de efectivo incremental (inversión) y las

riquezas de los propietarios salidas subsiguientes resultantes relacionadas

con un gasto de capital propuesto.

COMPONENTES DE UN FLUJO DE EFECTIVO.

MOTIVOS DEL GASTO CAPITAL

g

Desembolso de fondos que realiza la empresa, el 1. Inversión inicial.

cual produce beneficios después de un periodo 2. Entradas de efectivo operativas.

mayor de un año. 3. Flujo de efectivo terminal.

PROCESO DEL PRESUPUESTO CAPITAL COSTOS HUNDIDOS Y COSTOS DE OPORTUNIDAD.

1. generación de propuesta. Costos hundidos: desembolsos de efectivo que ya se han

2. Revisión y análisis. realizado no tienen efecto sobre los flujos de efectivo

3. Toma de decisiones. relevantes.

4. Puesta en marcha. Costos de oportunidad: flujos de efectivo que se podrían

5. Seguimiento. obtener del mejor uso alternativo de un activo propio.

6. Salidas de efectivo relevantes que

se consideran al evaluar un gasto de

CALCULO DE LA INVERISON capital futuro.

INICIAL

Salidas neta necesaria para adquirir

un nuevo activo.

COSTO DE INSTALACION DE UN NUEVO ACTIVO

Diferencia en entre los beneficios obtenidos por la venta del

BENEFICIOS DESPUES DE IMPUESTOS OBTENIDOS DE LA VEBTA DE UN ACTIVO EXISTENTE activo existente y cualquier impuesto aplicable o devolución de

impuestos con relación a su venta.

CALCULO DE LAS ENTRADAS DE Beneficios esperados de un gasto de capital o “proyecto”

EFECTIVO OPERATIVAS

Flujo de efectivo que se deriva de la terminación y liquidación de un proyecto al

CALCULO DEL FLUJO DE final de su vida económica.

EFECTIVO TERMINAL

7. TECNICAS DEL PRESUPUESTO DE CAPITAL:

CERTEZA Y RIESGO

TECNICAS DEL PRESUPUESTO DE COMPARACION DE LAS TECNICAS DE

CAPITAL VPN Y TIR

PERIODO DE RECUPERACION DE LA IVERSION

Tiempo requerido para que una empresa recupere su inversión inicial en un

proyecto, calculado a partir de las entradas de efectivo.

VALOR PRESENTE NETO (VPN)

Técnica compleja del presupuesto de capital; se calcula restando la inversión inicial de un

proyecto del valor presente de sus entradas de efectivo descontadas a una tasa equivalente al

costo de capital de la empresa.

TASA INTERNA DE RENDIMIENTO (TIR)

Técnica compleja del presupuesto de capital; tasa de descuento que iguala el VPN de una

oportunidad de inversión a 0 dólares (debido a que el valor presente de las entradas de

efectivo es igual a la inversión inicial).

8. OPCIONES REALES Y

RACIONAMIENTO DE CAPITAL

METODOS CONDUCTUALES

PARA ENFRENTAR EL RIESGO

Posibilidad de que un proyecto resulte inaceptable.

ANALISIS DE SENSIBILIDAD Y ANALISIS DE ESCENARIOS Opciones reales: Oportunidades incluidas en los proyectos de capital

que permiten a los administradores modificar sus flujos de efectivo y

riesgo de tal manera que se afecte la aceptabilidad de los proyectos

(VPN)

ARBOLES DE DECISION

RACIONAMIENTO DE CAPITAL

SIMULACION

METODO DE LA TASA INTERNA DE RENDIMIENTO

METODO DEL VALOR PRESENTE NETO

TASAS DE DESCUENTO

AJUSTADAS AL RIESGO

Tasa de descuento ajustada al riesgo (RADR) tasa de rendimiento

que debe ganar un proyecto especifico para compensar de manera

adecuada a los propietarios de la empresa.