Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Kameko Ohmura

PDF, PPTX

341 views

BPLL #43 老後の資産を作ろう

# 確定拠出年金の紹介 - 企業型(日本版401k) - 個人型(iDeCo) - 会社員の場合 - 個人事業主の場合 - メリット、デメリット

Economy & Finance

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 15

2

/ 15

3

/ 15

4

/ 15

5

/ 15

6

/ 15

7

/ 15

8

/ 15

9

/ 15

10

/ 15

11

/ 15

12

/ 15

13

/ 15

14

/ 15

15

/ 15

More Related Content

PDF

Pythonでブラウザをいっぱい動かしたい

by

Kameko Ohmura

PPTX

Windowsマシンを使いだしたときの失敗談

by

Kameko Ohmura

PPTX

PyLadies Tokyo 5周年パーティー

by

Kameko Ohmura

PDF

BPLL説明

by

Kameko Ohmura

PDF

Bp study #122 PyQの学習者サポートから学んだpython初学者への解説ノウハウ

by

Kameko Ohmura

PDF

オンライン 英会話の すすめ

by

Kameko Ohmura

PDF

ラーニングランチとは

by

Kameko Ohmura

PPTX

What do I want to do?

by

Kameko Ohmura

Pythonでブラウザをいっぱい動かしたい

by

Kameko Ohmura

Windowsマシンを使いだしたときの失敗談

by

Kameko Ohmura

PyLadies Tokyo 5周年パーティー

by

Kameko Ohmura

BPLL説明

by

Kameko Ohmura

Bp study #122 PyQの学習者サポートから学んだpython初学者への解説ノウハウ

by

Kameko Ohmura

オンライン 英会話の すすめ

by

Kameko Ohmura

ラーニングランチとは

by

Kameko Ohmura

What do I want to do?

by

Kameko Ohmura

Featured

PDF

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

PDF

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

PDF

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

PDF

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

PDF

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

PDF

Everything You Need To Know About ChatGPT

by

Expeed Software

PDF

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

PDF

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

PDF

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

PDF

Skeleton Culture Code

by

Skeleton Technologies

PDF

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

PDF

Content Methodology: A Best Practices Report (Webinar)

by

contently

PPTX

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

PDF

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

PDF

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

PDF

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

PDF

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

PDF

Getting into the tech field. what next

by

Tessa Mero

PDF

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

PDF

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

Everything You Need To Know About ChatGPT

by

Expeed Software

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

Skeleton Culture Code

by

Skeleton Technologies

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

Content Methodology: A Best Practices Report (Webinar)

by

contently

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

Getting into the tech field. what next

by

Tessa Mero

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

BPLL #43 老後の資産を作ろう

1.

老後の資産を作ろう BPLL #43 2020-03-17 kameko

2.

目次 - 確定拠出年金の紹介 - 企業型(日本版401k) -

個人型(iDeCo) - 会社員の場合 - 個人事業主の場合 - メリット、デメリット - 素朴な疑問 - 違う確定拠出年金の会社に転職したらどうなるの? - コロナショックで市場が急落したけどどうなったの? - 私の年金どうなった? - 防ぐ方法ある?

3.

老後の貯蓄が心配 40歳を超えたら老後まであと20年。 20年って、20歳から今まで。。。って、あっとゆーまに来ちゃうよ!! と、40歳の時に思いました。 「投資」するといいらしいって聞いた。「投資」ってなんだろう? 株とか買うと儲かる?でも、難しそう。

4.

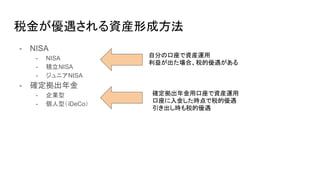

税金が優遇される資産形成方法 - NISA - NISA -

積立NISA - ジュニアNISA - 確定拠出年金 - 企業型 - 個人型(iDeCo) 自分の口座で資産運用 利益が出た場合、税的優遇がある 確定拠出年金用口座で資産運用 口座に入金した時点で税的優遇 引き出し時も税的優遇

5.

確定拠出年金 - 60歳以降に降ろせる積み立て貯金。 - 毎月の掛金が所得控除になるので、所得税とか住民税が安くなる。 -

自分で運用する。 - 運用中は非課税。 - 受け取るときに所得税がかかるけど優遇処置がある。 - 確定拠出年金の口座に入れた資金で、会社、iDeco用証券会社が指定する投資信 託に投資して運用する。 - 降ろせないけど、運用する投資信託を乗り換えることは可能。

6.

確定拠出年金の種類 - 企業型 - 退職金制度の代わりに会社が導入している制度 -

会社が掛け金を払ってくれる。口座管理費も払ってくれる。 - 月額55000円までは不足分を自分で追加で入金できる - iDeCo(会社員) - 給与から天引きしてもらえる - 月23000円が上限 - iDeCo(自営業) - 自分の口座から引き落とし - 月63000円が上限

7.

メリット - 税制優遇 - 自分で給料でもらったお金を貯金するより節税できる -

受け取るときも退職金所得控除が利用できる - 運用益が非課税 - 通常、株などの運用益は約 20%の税金がかかる - 給与天引きなどが選べるので自動的に貯金できる - 60歳まで貯金できる 【どれくらいお得なの?】 毎月満額(23000円)で運用していた ら、 年で84000円節税(年収による) 20年で168万円の節税効果

8.

デメリット - 60歳まで降ろせない - 現金が必要なときに現金化できない -

運用に失敗したら減る - 投資信託を運用するのと同じリスクがある - 管理コストがかかる

9.

企業型がない会社とある会社の間で転職したら? - 確定拠出年金企業型とiDeCoの間で運用中の株を移動できない - 転職するときに違う種類の確定拠出年金になる場合は一度確定させて移動するこ とになる。 -

移動せずに手数料を払いつつほっとくことも可能。 - でも、60歳まで降ろせない。

10.

運用に失敗したら減る - 運用する投資信託を選ぶくらいしかやることない - 毎月、買ってたら経済は徐々に上昇していくので、平均すると貯金するより増える はず。。。 【日経平均株価】 2/17の始値:23,489.78円 3/16の終値:17,002.04円 3/17の始値:16,726.95円 27%の下落!! ちなみに日経平均株価とは? 東証一部上場企業の中の日経新聞社が選んだ 225銘柄の平均。日本市場全体の株価の平均で はない。 【ダウ平均株価】 S&P

ダウ・ジョーンズ・インデックスが算出するアメ リカの株価指数 ダウが出している中の「ダウ工業 30種平均」が日本 では有名「ニューヨーク・ダウ」とか呼ばれる。 主要な30種の工業株銘柄の平均。 Appleとか Intel、Microsoft,、Nikeとかはいってますね。

11.

私の年金どうなった!!!! 日経平均と同じく25%以上の下落。。

12.

これなに?

13.

ギリ助かった - iDeCoの選択肢になぜか「銀行の定期預金」があります - 去年の10月頃、米中の貿易戦争が起きそうな雰囲気になった -

息子の受験もあって忙しい&心の余裕がないの理由で投資関係のほとんどを現金化していた。 - iDeCoの資金は銀行の定期預金に移動 - その後、アメリカと中国が予想より揉めなくて、「あれ?気のせいだった?」って思ったが、息子の受 験が終わっても疲れてて、放置。 - 現在下がっているのは 11月〜1月までの3ヶ月分の積立のみ。 - 今回の件は予想できなかったので、ただの幸運です。 - なんで運用したいからやってんのに銀行の定期とかあるの?とか思ってた過去の自分 - ありがとう、銀行の定期!

14.

私はともかく - 2000万を運用中だったら? - 25%の下落として -

1500万円に資産が減少。 500万円のマイナス - 168万円の節税効果が飛ぶインパクト - もし、現在60歳だとしたら引き出せず株価が上がるまで待つしか無い?

15.

今回の反省 - 投資にはリスクがある - 投資信託と同じリスクを持っています -

しかも60歳まで降ろせないので対応が後回しになりがち - あと何回、こんな事あるんだろう。。。 - 確定拠出年金内での資金の移動には1、2週間かかります。 - 下がり始めたからとすぐに銀行の定期預金には変更できません。 - 無くなって困るお金は入れるのはやめる。 - ほっとくのが一番ダメ。 - 何にも考えずにやるとギャンブルと一緒でうまくいきません。

Download