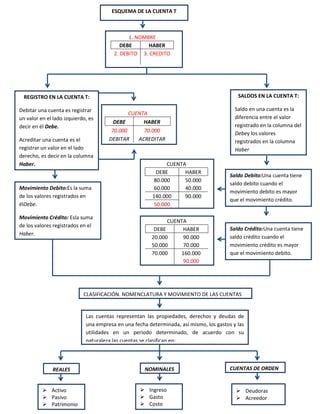

1. ESQUEMA DE LA CUENTA T

1. NOMBRE

DEBE HABER

2. DEBITO 3. CREDITO

REGISTRO EN LA CUENTA T: SALDOS EN LA CUENTA T:

Debitar una cuenta es registrar Saldo en una cuenta es la

CUENTA

un valor en el lado izquierdo, es diferencia entre el valor

DEBE HABER

decir en él Debe. registrado en la columna del

70.000 70.000 Debey los valores

Acreditar una cuenta es el DEBITAR ACREDITAR registrados en la columna

registrar un valor en el lado Haber

derecho, es decir en la columna

Haber. CUENTA

DEBE HABER

Saldo Debito:Una cuenta tiene

80.000 50.000

saldo debito cuando el

Movimiento Debito:Es la suma 60.000 40.000

movimiento debito es mayor

de los valores registrados en 140.000 90.000

que el movimiento crédito.

élDebe. 50.000

Movimiento Crédito: Esla suma

CUENTA

de los valores registrados en el

DEBE HABER Saldo Crédito:Una cuenta tiene

Haber.

20.000 90.000 saldo crédito cuando el

50.000 70.000 movimiento crédito es mayor

70.000 160.000 que el movimiento debito.

90.000

CLASIFICACIÓN, NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS

Las cuentas representan las propiedades, derechos y deudas de

una empresa en una fecha determinada, así mismo, los gastos y las

utilidades en un periodo determinado, de acuerdo con su

naturaleza las cuentas se clasifican en:

REALES NOMINALES CUENTAS DE ORDEN

Activo Ingreso Deudoras

Pasivo Gasto Acreedor

Patrimonio Costo

2. ACTIVO

Representa los bienes y

derechos apreciables en

dinero, de la propiedad de

la empresa.

Características:Estar en

capacidad de generar

beneficios o servicios,

estar bajo el control de la

empresa, generar un

derecho de reclamación.

Movimiento

DEBE HABER

+ -

Aquí empieza Aquí disminuye

y aumenta y se cancela

Saldo Debito

PASIVO