1. UTELESUP FORMULACIÓN YEVALUACIÓN DEPROYECTOS

CONSTRUCCIÓN DE ESTADO DE PÉRDIDAS Y GANANCIAS Y FLUJO DE CAJA

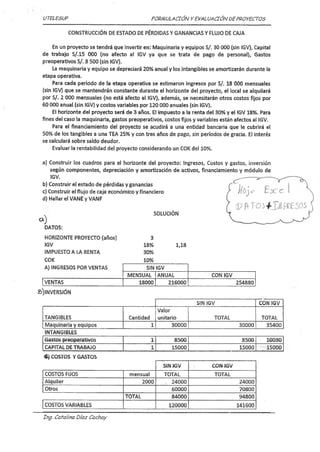

En un proyecto se tendrá que invertir en: Maquinaria y equipos S/. 30 000 (sin IGV), Capital

de trabajo S/.15 000 (no afecto al IGV ya que se trata de pago de personal), Gastos

preoperativos S/. 8 500 (sin IGV).

La maquinaria y equipo se depreciará 20% anual y los intangibles se amortizarán durante la

etapa operativa.

Para cada periodo de la etapa operativa se estimaron ingresos por S/. 18 000 mensuales

(sin IGV) que se mantendrán constante durante el horizonte del proyecto, el local se alquilará

por S/. 2 000 mensuales (no está afecto al IGV), además, se necesitarán otros costos fijos por

60 000 anual (sin IGV) y costos variables por 120 000 anuales (sin IGV).

El horizonte del proyecto será de 3 años. El impuesto a la renta del 30% y el IGV 18%. Para

fines del caso la maquinaria, gastos preoperativos, costos fijos y variables están afectos al IGV.

Para el financiamiento del proyecto se acudirá a una entidad bancaria que le cubrirá el

50% de los tangibles a una TEA 25% y con tres años de pago, sin períodos de gracia. El interés

se calculará sobre saldo deudor.

Evaluar la rentabilidad del proyecto considerando un COK del 10%.

a) Construir los cuadros para el horizonte del proyecto: Ingresos, Costos y gastos, inversión

según componentes, depreciación y amortización de activos, financiamiento y módulo de

IGV.

b) Construir el estado de pérdidas y ganancias

c) Construir el flujo de caja económico y financiero

d) Hallar el VANE y VANF

SOLUCIÓN

a )

DATOS:

HORIZONTE PROYECTO (años) 3

IGV 18% 1,18

IMPUESTO A LA RENTA 30%

COK 10%

A) INGRESOS POR VENTAS SIN IGV

MENSUAL ANUAL CON IGV

1VENTAS 18000 216000 254880

£>)lNVERSIÓN

SIN IGV CON IGV

TANGIBLES Cantidad

Valor

unitario TOTAL TOTAL

Maquinaria y equipos ~ T 30000 30000 35400

INTANGIBLES

Gastos preoperativos 1 8500 8500 10030

CAPITAL DE TRABAJO 1 15000 15000 15000

6 } COSTOS Y GASTOS

SÎNJGW CON IGV

COSTOS FIJOS mensual TOTAL TOTAL

Alquiler 2000 . 24000 24000

Otros 60000 70800

TOTAL 84ÜÖÖ 948ÜÖ

COSTOS VARIABLES 1200ÖÖ 141600

Ing. Catalina Díaz Cachay

2. UTELESUP FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

D) DEPRECIACIÓN Y AMORTIZACIÓN

TANGIBLES

TOTAL % DEPREC DEPRE ANUAL

DEPRE

ACUMULADA

VALOR

LIBROS

Maquinaria y equipos 30000,00 20% 6000,00 18000,00 12000,00

INTANGIBLES TOTAL AÑOS

AMORT

ANUAL

AMORT

ACUMULADA

VALOR

LIBROS

Gastos preoperativos 8500 3 2833,33 8500,00 0,00

E)FINANCIAMIENTO

FINANCiAMIENTO MÉTODO FRÁNCES

R = R X (i X (1

(1 -H )n -1

R = ?

P = 17700 50% de los tangibles del monto con IGV

1= 0,25 25% TEA

n = 3

R=______________9.067,62

PERIODO

AMORTIZACIÓN

(1)

INTERES

(2)

CUOTAS

(3)

SALDO

(4)

ESCUDO

(2) *30%

0

1 4642,6 4425,0 9067,6

17700,0

13057,4 1327,5

2 5803,3 3264,3 9067,6 7254,1 979,3

3 7254,1 1813,5 9087,6 0,0 544,1

Total 17700,0 9502,9 27202,9

f) MÓDULO IGV

INGRESOS

CON IGV SIN IGV IGV

DEL AÑO 1 AL 3

VENTAS 254880 216000 38880

EGRESOS

INVERSIONES AÑO 0

CON IGV SIN IGV IGV

TANGIBLES 35400 30000 5400

íNTANGiBLES 1GG3G 850G 1530

6930

COSTOS Y GASTOS

CON IGV SIN IGV IGV

COSTOS VARIABLES 141600 120000 21600

COSTOS FIJOS 94800 84000 10800

32400

MÓDULO DE IGV

0 1 2 3

IGV INGRESOS (A FAVOR DEL FISCO) 0 -38880 -38880 -38880

IGV EGRESOS (DESCUENTO) 6930 32400 32400 32400

DIFERENCIA 6930 -6480 -6480 -6480

CRÉDITO TRIBUTARIO 450

PAGO DE IGV -6030 -6480 -6480

Ing. Catalina Oíaz Cachay

3. UTELESUP FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

b ) ESTADO DE PÉRDIDAS Y GANANCIAS

IMPUESTO A LA RENTA 30%

1 2 3

INGRESOS BRUTOS 216000,0 216000,0 216000,0

'-c o s t o s d e o p e r a c ió n

(variables)

120000,0 120000,0 120000,0

UTILIDAD BRUTA 96000,0 96000,0 96000,0

'- GASTOS DE OPERACIÓN (fijos)

84000,0 84000,0 84000,0

UTILIDAD OPERATIVA 12000,0 12000,0 12000,0

- DEPRECIACIÓN DE ACTIVOS 6000,0 6000,0 6000,0

-AMORTIZACIÓN DE

INTANGIBLES

2833,3 2833,3 2833,3

UTILIDAD BRUTA (UAI) 3166,7 3166,7 3166,7

IMPUESTO A LA RENTA 950,0 950,0 950,0

UTILIDAD NETA (UDI) 2216,7 2216,7 2216,7

R elujode caía

0 1 2 3

INGRESOS BRUTOS .V 254880 254880 254880

INVERSIÓN 60430,00 O 0 0

Tangibles 35400,00 0 0 0

Intangibles 10030,00 0 0 0

Capital de trabajo 15000 0 0 0

"- COSTOS DE FABRICACIÓN ’■ ■• .. _: ’" 141600 141600 141600

-GASTOS DE OPERACIÓN: .

948001 94800 94800

VALOR LIQUIDACIÓN .

27000,03

Tangibles 12000,00

Intangibles 0,00

Capital de trabajo 15000,00

'-PAGO DEL IGV 6030 6480 6480

IMPUESTO A LA RENTA 950 950 950

FCE -60430 11500 JL753Ö 44530

+ PRESTAMO 17700,0 //OSdu< ù 3 6 oso.c

'-CUOTA 9067,6 9067,6 9067,6

'+ESCUBO TRIBUTARIO 1327,5 979,3 544,1

1FCF -42730,0 3759,9 EJWkfr ,36066#

¿ i

COK

VANE

VANF

10%

-2031,80

-4456,72

El VAN lo puede hallar a partir de la fórmula;

VAN = - 42730+ 1150 + 17530 +44530

1 2 3

{1.1) (1.1) (l.l)

2 0 é / . ? 2 3 S 2 6 . y

n=t

VAN = - { + 1 FC

0 t

t

t=l (1+r)

CONCLUSIÓN:

Tanto el VANE y VANF es negativo, es menor a cero, por lo que no es viable el proyecto.

Ing. Catalina Díaz Cachay