Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

Similar to Talleres iva capacitacion docentes

Similar to Talleres iva capacitacion docentes (20)

More from mayelds

More from mayelds (19)

Recently uploaded

Recently uploaded (20)

Talleres iva capacitacion docentes

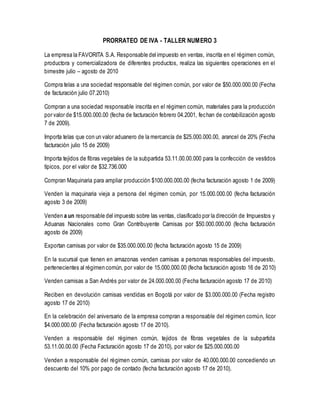

- 1. PRORRATEO DE IVA - TALLER NUMERO 3 La empresa la FAVORITA S.A. Responsable del impuesto en ventas, inscrita en el régimen común, productora y comercializadora de diferentes productos, realiza las siguientes operaciones en el bimestre julio – agosto de 2010 Compra telas a una sociedad responsable del régimen común, por valor de $50.000.000.00 (Fecha de facturación julio 07.2010) Compran a una sociedad responsable inscrita en el régimen común, materiales para la producción por valor de $15.000.000.00 (fecha de facturación febrero 04.2001, fechan de contabilización agosto 7 de 2009). Importa telas que con un valor aduanero de la mercancía de $25.000.000.00, arancel de 20% (Fecha facturación julio 15 de 2009) Importa tejidos de fibras vegetales de la subpartida 53.11.00.00.000 para la confección de vestidos típicos, por el valor de $32.736.000 Compran Maquinaria para ampliar producción $100.000.000.00 (fecha facturación agosto 1 de 2009) Venden la maquinaria vieja a persona del régimen común, por 15.000.000.00 (fecha facturación agosto 3 de 2009) Venden a un responsable del impuesto sobre las ventas, clasificado por la dirección de Impuestos y Aduanas Nacionales como Gran Contribuyente Camisas por $50.000.000.00 (fecha facturación agosto de 2009) Exportan camisas por valor de $35.000.000.00 (fecha facturación agosto 15 de 2009) En la sucursal que tienen en amazonas venden camisas a personas responsables del impuesto, pertenecientes al régimen común, por valor de 15.000.000.00 (fecha facturación agosto 16 de 2010) Venden camisas a San Andrés por valor de 24.000.000.00 (Fecha facturación agosto 17 de 2010) Reciben en devolución camisas vendidas en Bogotá por valor de $3.000.000.00 (Fecha registro agosto 17 de 2010) En la celebración del aniversario de la empresa compran a responsable del régimen común, licor $4.000.000.00 (Fecha facturación agosto 17 de 2010). Venden a responsable del régimen común, tejidos de fibras vegetales de la subpartida 53.11.00.00.00 (Fecha Facturación agosto 17 de 2010), por valor de $25.000.000.00 Venden a responsable del régimen común, camisas por valor de 40.000.000.00 concediendo un descuento del 10% por pago de contado (fecha facturación agosto 17 de 2010).

- 2. DESARROLLO TALLER NUMERO 3: ANÁLISIS: 1. Compra tela por $50.000.000.00, Operación gravada a la tarifa general del 16% IVA por pagar $50.000.000.00 * 16% = 8.000.000.00 Retención renta 50.000.000.00 * 3.5%= 1.750.000.00 Fecha de facturación julio 07 de 2008, la fecha está dentro del término para solicitarlo como IVA descontable 2. Compra materiales $15.000.000.00 IVA por pagar $15.000.000.00 * 16% = 2.400.000.00 Retención renta 15.000.000.00 * 3.5% = 525.000.00 Operación gravada al 16%, facturada en febrero 4 de 2009 y contabilización en agosto 7 de 2009, según el artículo 496 del E.T, para la procedencia de los impuestos descontables, estos deben contabilizarse en la fecha de su causación o en los dos periodos bimestrales siguientes y solicitarse en la declaración del periodo en que se contabilicen, si esto no sucede el IVA deberá tratarse como un mayor valor del costo o gasto, en consecuencia para la presente transacción, el IVA no es descontable, se debe llevar como un mayor valor del costo. 3. Importa telas por valor de $25.00.000.00 Arancel de 20% Base gravable IVA = Valor aduanero de la mercancía * 20% = 25.000.000.00 * 1.20% = 30.000.000.00 IVA = 30.000.000.00 * 16% = 4.800.000.00 La base gravable del IVA para las importancias es igual a la que se tiene para liquidar los derechos de aduana, y según el artículo 88 del Estatuto Aduanero (decreto 2685/99), La base gravable, sobre la cual se liquida el gravamen arancelario, está constituida por el valor de la mercancía, determinado según lo establezcan las disposiciones que rijan la valoración aduanero

- 3. 4. Importa tejidos de fibras vegetales de la subpartida 53.11.00.00.000 Operación excluida Artículo 424 del E.T. 5. Compra maquinaria $100.000.000.00 IVA = $100.000.000.00 * 16% = 16.000.000.00 Retención renta = $100.000.000.00 * 3.5% = 3.500.000.00 Operación gravada. El artículo 491 del E.T., estipula que la compra de activos fijos no da derecho a impuestos descontables, el IVA causado debe tratarse como un mayor valor del activo 6. Venta de maquinaria por el valor de $15.000.000.00 Operación no sujeta, el parágrafo 1° del artículo 420 del E.T. establece que la venta de activos fijos no genera el impuesto sobre las ventas 7. Venta de camisas por valor de $50.000.000.00 IVA = $50.000.000.00 * 16% = 8.000.000.00 Retención IVA = $8.000.000.00 * 50% = 4.000.000.00 Retención renta = $ 50.000.000.00 * 3.5% = 1.750.000.00 Operación gravada a la tarifa general del IVA. 8. Exporta camisas $35.000.000.00 Operación exenta del impuesto 9. Venta de mercancía en sucursal de Leticia $15.000.000.00 Retención renta = $15.000.000.00 * 3.5% = 525.000.000 Operación excluida según el artículo 270 de la ley 223 de 1995 10. Vende camisas a San Andrés $24.000.000.00 Retención renta = $24.000.000.00 * 3.5% $840.000.00 Operación excluida según el artículo 423 del E.T 11. Devolución en venta de mercancías $3.000.000.00

- 4. Devolución IVA = $4.000.000.00 * 16% = 640.000.00 Devolución retención de fuentes = $3.000.000.00 * 3.5% = 140.000.00 Devolución retención IVA = $ 640.000.00 * 50% = 320.000.00 En las operaciones de devolución de mercancías, se debe reversar el IVA, la retención a titulo del impuesto de renta y del IVA 12. Compra de licor para los empleados $4.000.000.00 Retención renta = $4.000.000.00 * 3.5% = 140.000.00 13. Vende tejidos de fibras vegetales de la $25.000.000.00 Retención renta = $25.000.000.00 * 3.5% = $875.000.00 Operación excluida, subpartida 53.11.00.00.00 14. Vende camisas $40.000.000.00 Descuento 35% no condicionado, acostumbrado en el comercio 10% Valor base gravable = $40.000.000.00 IVA = $40.000.000.00 * 16% = $6.400.000.00 Retención en la fuente = $40.000.000.00 * 3.5% = 1.400.000.00 El artículo 454 establece que los descuentos efectivos no integran la base gravable, pero siempre y cuando estén facturados y sean los acostumbrados comercialmente, en la transacción analizada el descuento otorgado es del 10% por lo cual este podrá contabilizarse contablemente y fiscalmente DETERMINACION DEL IMPUESTO Para determinar el impuesto debemos aplicar la metodología de la proporcionalidad: 1. Determinación de las ventas totales Ventas Gravadas $90.000.000.00 Ventas exentas 35.000.000.00 Ventas excluidas 64.000.000.00 Total de ventas 189.000.000.00

- 5. Menos descuentos en ventas 4.000.000.00 185.000.000.00 2. Determinación de las ventas con derecho a impuestos descontable Ventas gravadas $86.000.000.00 Ventas Exentas 35.000.000.00 Total ventas con derecho a descontable 121.000.000.00 3. Determinación porcentaje con derecho a descontable Total ventas con derecho a descontable $121.000.000.00 = 65.40% Total ventas $185.000.000.00 4. Determinación IVA con derecho a descontable IVA descontable = “DB” IVA transitorio * porcentaje con derecho a descontable IVA descontable = $12.800.000.00 * 65.40% IVA descontable = $8.371.200.00 5. Determinación del IVA no descontable IVA descontable = “DB” cuenta transitoria – IVA descontable IVA descontable = $12.800.000.00 – 8.371.200.00 IVA descontable = $4.428.800.00 6. Cierre de la cuenta IVA transitorio a) “CR” a la cuenta IVA transitorio por valor de $12.800.000.00 b) “DB” a la cuenta IVA por pagar por valor de $8.371.200.00 c) “DB” a la cuenta compras por valor de $4.428.200.00 SUSTENTO JURIDICO: Artículos 420, 424, 454, 459, 473, 479, 481, 488, 489, 491, 496 del Estatuto Tributario, Artículo 88 del Decreto 2685 de 1.999, Decreto 2085 del 2000

- 6. PRORRATEO DE IVA TALLER NUMERO 1 La Fabrica La Bonita Efectuó las siguientes transacciones: (Operaciones no Sometidas a Retención en la Fuente) 1. Compra de Tela $35.000.000.00 2. Compra de suelas plásticas $10.000.000.00 3. Compra de empaques $5.000.000.00 4. Compra de Materiales varios $5.000.000.00 5. Compra de Whisky para la fiesta de empleados $1.000.000.00 6. Compra de Libros de consulta $2.000.000.00 7. Compra de Implementos de Papelería $500.000 8. Compra de Escritorio $500.000 9. Ventas de Camisas a San Andrés $15.000.000.00 10. Ventas de Camisas en el País $80.000.000 11. Ventas de Camisas en Leticia $20.000.000.00 12. Exportación de Camisas $25.000.000.00 13. La empresa tiene ingresos por intereses por valor de $3.000.000.00 TALLER NUMERO 2 IMPUESTOS DESCONTABLES EN SERVICIOS HOTELEROS Hoteles S.A tiene las siguientes operaciones en un bimestre. 1. Compra alimentos gravados al 16% 7.000.000 2. Paga servicios de consultor 5.000.000 3. Compra alimentos al 10% 5.000.000 4. Compra Carne 4.000.000 5. Compra Papelería 2.000.000 6. Venta de servicios hoteleros 10% 70.000.000 7. Ventas de restaurantes 12.000.000 8. Servicios de bar 8.000.000

- 7. DESARROLLO TALLER NUMERO 1 DETERMINACIÓN DEL IMPUESTO 1. Determinación del monto total de ventas. Ventas gravadas. $100.000.000.00 Ventas exentas. 25.000.000.00 Ventas excluidas. 15.000.000.00 Total ventas. 140.000.000.00 Nota: El valor de los intereses por ser no sujetos no se tienen en cuenta para determinar la proporcionalidad 2. Determinación del monto de ventas con derecho a impuesto descontable. Ventas gravadas. $100.000.000.00 Ventas exentas. $ 25.000.000.00 Total de ventas. Con derecho a descontable $125.000.000.00 3. Determinación proporción con derecho a impuesto descontable. Total ventas. Con derecho a descontable. = 125.000.000.00 = 0.893 Total ventas = 140.000.000.00 4. Determinación del impuesto descontable. Impuesto descontable =“DB” IVA Transitoria * porcentaje con derecho a proporcionalidad Impuesto descontable = $8.880.000.00 * 89.3% Impuesto descontable = $7.929.840.00 5. Determinación del impuesto descontable. Impuesto no descontable = “DB” IVA Transitorio – Impuesto descontable Impuesto no descontable = $8.880.000.00 – 7.929.840 Impuesto no descontable = $950.160.00 6. Cierre de la cuenta IVA transitorio: Cerramos la cuenta IVA transitorio con un crédito por valor de $8.880.000.00 y llevamos el valor determinado como impuestos descontable $ 7.929.840.00 al “DB” de la cuenta IVA por pagar, y el valor determinado como IVA no descontable al “DB” de la cuenta 6120 compra (Mayor valor del costo)

- 8. DESARROLLO TALLER NUMERO 2 Determinación del impuesto a través de la proporcionalidad El responsable debe aplicar la metodología de la proporcionalidad, al presentar operaciones gravadas a tarifas del 10% y 16% y tener gastos comunes relacionados a las dos tarifas. 1. Total de ventas = Ventas gravadas 16 +Ventas gravadas 10% = $20.000.000.00 + 70.000.000.00 = $90.000.000.00 2. % Ventas asociado a tarifa del 10% = Ventas gravadas 10% / Total ventas = $70.000.000.00 / 90.000.000.00 = $77,77% 3. % Ventas asociado a tarifa del 16% = Ventas gravadas 16% / Total ventas = $20.000.000.00 / 90.000.000.00 = 22,23% 4. IVA asociado a tarifa del 16% = Debito cuenta IVA TR * % Vtas 16% = $1.120.000.00 * 22.23% = $249.760.00 IVA DESCONTABLE 5. IVA asociado a tarifa del 10% = Debito cuenta IVA TR * % Vtas 10% = $1.120.000.00 * 77,77% = $870.240 6. Aplicamos limite a la tarifa 10% = $870.2400 * 10% / 16% = $543.900 IVA DESCONTABLE 7. IVA no descontable = $870.240 – 543.900 = $326.340 8. Cierre cuenta IVA Transitorio :El servicio de hospedaje está gravado a la tarifa del 10%, por eso en el servicio hotelero, los demás servicio se gravan independientemente a su tarifa respectiva; en la compra de bienes y servicios a tarifas del 16% y que se constituyan en gastos comunes para las operaciones realizadas del 10% y 16% respectivamente, se debe aplicar la proporcionalidad, para determinar el impuesto descontable y el impuesto que deben manejarse como mayor valor del costo o gasto.