Mapa conceptual de retencion en la fuente

•

1 like•13,676 views

mecanismo de recaudo anticipado de los impuestos

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

Similar to Mapa conceptual de retencion en la fuente

Similar to Mapa conceptual de retencion en la fuente (20)

More from LAURIBETH LOPEZ

Mapa conceptual de retencion en la fuente

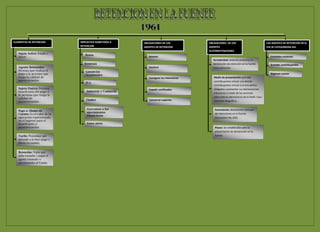

- 1. ELEMENTOS DE RETENCION IMPUESTOS SOMETIDOS A OBLIGACIONES DE LOS OBLIGACIONES DE LOS LOS AGENTES DE RETENCION EN EL RETENCION AGENTES DE RETENCION AGENTES IVA SE CATEGORIZAN ASI: AUTORRETENEDORES Sujeto Activo: Estado o Renta DIAN Retener Entidades estatales Periodicidad: deberán presentar la Remesas declaración de retención en la fuente Grandes contribuyentes Agente Retenedor: Declarar mensualmente. Persona que realiza el Ganancias pago o la persona que Ocasionales Régimen común tenga la calidad de Consignar las retenciones Medio de presentación: grandes autorretenedor. contribuyentes virtual. Los demás IVA contribuyentes virtual si se encuentra Sujeto Pasivo: Persona Expedir certificados obligados a presentar sus declaraciones beneficiaria del pago o Industria y Comercio tributarias a través de los servicios la persona que tenga la informáticos electrónicos de la DIAN. Caso calidad de Timbre Conservar soportes contrario litográfico. autorretenedor. Gravamen a los Formularios: declaración mensual Pago o Abono en movimientos Cuenta: Es el valor de la de retenciones en la fuente Financieros operación representado (formulario No.350). en el ingreso para el beneficiario o Entre otros autorretenedor. Plazos: los establecidos para la presentación de declaración en la Tarifa: Porcentaje que fuente. aplicado a la base (pago o abono en cuenta). Retención: Valor que debe trasladar y pagar el agente retenedor o autoretenedor al Estado.