1. importación definición disposición características garantía obligaciones documentos

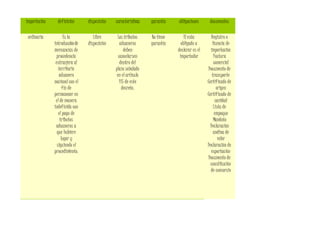

ordinaria Es la

introducciónde

mercancías de

procedencia

extranjera al

territorio

aduanero

nacional con el

fin de

permanecer en

el de manera

indefinida con

el pago de

tributos

aduaneros a

que hubiere

lugar y

siguiendo el

procedimiento.

Libre

disposición

Los tributos

aduaneros

deben

cancelarsen

dentro del

plazo señalado

en el articulo

115 de este

decreto.

No tiene

garantía

El esta

obligado a

declarar es el

importador

Registro o

licencia de

importación

Factura

comercial

Documento de

transporte

Certificado de

origen

Certificado de

sanidad

Lista de

empaque

Mandato

Declaración

andina de

valor

Declaración de

exportación

Documento de

constitución

de consorcio

2. franquicia Es aquella

importación en

virtud que en

virtud de

tratado

convenio o ley,

goza de

exención total

o parcial de

tributos

aduaneros y

con base en la

cual la

mercancía

queda en

disposición

restringida

salvo lo

dispuestoen la

norma que

consagra.

Disposición

restringida

La autoridad

aduanera

podrá

autorizar la

enajenación de

la mercancía

importada con

franquicia

No tiene

garantía

Esta obligada a

declarar

Registro o

licencia de

importación

Factura

comercial

Documento de

transporte

Certificado de

origen

Certificado de

sanidad

Lista de

empaque

Mandato

Declaración

andina de

valor

Declaración de

exportación

Documento de

constitución

de consorcio

4. Reimportación

en el mismo

estado

Se podrá

importarsin el

pago de los

tributos

aduaneros , la

mercancía

exportadora

temporal o

debidamente

que se

encuentre en

libre

disposición.

Libre

disposición

La declaración

de importación

deberá

presentarse

dentro del año

siguiente a la

exportación

No tiene

garantía

No esta

obligado a

declarar

Copia de la

declaración

de

exportación

Documento de

transporte

Pago de

impuestos

mandato

5. Importación en

cumplimiento

de garantía

Se podrá

importarsin el

pago de

tributos ,

aduaneros la

mercancía que

en

cumplimiento

de una

garantía del

fabricante o

proveedor, se

haya reparado

en elexterior, o

reemplace otra

previamente

exportadora

que haya

resultado.

Libre

disposición

En caso

debidamente

justificados

ante la

autoridad

aduanera se

podrá

autorizar la

importación de

la mercancía.

Si tiene

garantía de

fabricante se

haya reparado

en el exterior

No tiene

obligación

Copia de la

declaración

de

exportación

definitiva

Original e la

garantía

expedida

Original del

documento de

transporte

mandato

6. Importación

temporal para

reexportación

en el mismo

estado

Es la

importación al

territorio

aduanero

nacional con

suspensión de

tributos

aduaneros

determinadas

mercancías

destinadasa la

reexportación

en un plazo

señalado , sin

haber

experimentado

modificación

alguna.

Disposición

restringida

No podrá

importarse

bajo esta

modalidad

mercancías

fungibles ni

aquellas que no

puedan ser

plenamente

identificadas

De largo plazo

cuando setrate

de bienes de

capital , sus

piezas y

accesorios

necesarios

para su normal

funcionamient

o, que venga en

el mismo

embarque.

La autoridad

aduanera

exigirá la

constitución de

una garantía a

favor de la

nación por el

ciento

cincuenta por

ciento (150%)

No tiene

obligación

Factura

comercial

Documento de

transporte

Certificado de

origen

Certificado de

sanidad

Lista de

empaque

Mandato

Recibos

oficiales de

pagos en

bancos

Copia de la

garantía

otorgada

Importación

temporal para

perfeccionamie

nto pasivo

Importación

temporal para

perfeccionamie

nto pasivo

Importación

temporal para

perfeccionamie

nto pasivo

Importación

temporal para

perfeccionamie

nto pasivo

Importación

temporal para

perfeccionamie

nto pasivo

Importación

temporal para

perfeccionamie

nto pasivo

Importación

temporal para

perfeccionamie

nto pasivo

7. Importación

temporal para

perfeccionamie

nto activo de

bienes de

capital

Es la

modalidad que

permite la

importación

temporal de

bienes de

capital, así

como de sus

partes y

repuestos con

suspensión de

tributos

aduaneros a

ser

reexportados.

Disposición

restringida

La

reexplotación

de la

mercancía, el

abandono

voluntario de

la mercancía o

la destrucción

de la

mercancía.

Tiene que

pagar hasta

con el cien por

ciento (100%)

de los tributos

aduaneros.

No esta

obligado a

declarar

Documento que

acredite la

razón de la

importación

Documento de

transporte

Mandato

Copia de la

garantía

otorgada.

8. Importación

temporal en

desarrollo de

sistemas

especiales de

importación y

exportación

La modalidad

permite recibir

dentro del

territorio

aduanero

nacional al

amparo de los

artículos 172,

173 y 174 del

decreto de la

ley 444 de 1967

con suspensión

total o parcial

de tributos

aduaneros.

Disposición

restringida

Podrán

importasen

también

maquinarias,

equipos,

repuestosy las

partes para

fabricarlos en

el país.

No tiene

garantía

Si esta

obligado a

declarar el

importador las

mercancías

Registro o

licencia de

importación

Factura

comercial

Documento de

transporte

Certificado de

origen

Lista de

empaque

mandato

9. Importación

temporal para

procesamiento

industrial

Es la

modalidad bajo

la cual se

importan

temporalmente

materias

primas e

insumos que

van a ser

sometidos a

transformació

n,

procesamiento

o manufactura

industrial por

parte de

industrias

reconocidas

como usuarios

altamente

exportadores y

autorizadas

para el efecto

por la

autoridad

aduanera

Disposición

restringida

Los usuarios

aduaneros

permanentes

autorizadas

para utilizar

la modalidad

de importación

temporal para

procesamiento

industrial

deberán

cumplir con las

obligaciones

previstas

La legalización

de la

mercancía

cuando se

presente uno o

cualquiera de

los eventos

previstos.

El monto de la

garantía sera

determinado

por la dirección

de impuestos y

aduanas

nacionalesy no

podrán ser

superior al

cinco por

ciento (5%)del

valor FOB

Los bienes

resultantes de

la

transformació

n,

procesamiento

o manufactura

industrial

deberán

destinasen en

su totalidad a

la exportación

en la

oportunidad

que hubiera

señalado la

dirección de

impuestos y

aduanas

nacionales.

Factura

comercial o

contrato que

origino la

importación

Documento de

transporte

Documentos

exigidos porlas

normas

especiales

Lista de

empaque

Mandato

10. Importación

para

transformació

n o ensamble

Es la

modalidad bajo

la cual se

importan

mercancíasque

van a ser

sometidas a

procesos de

transformació

n o ensamblé ,

por partede la

industrias

reconocidas

como tales por

la autoridad

competente

Disposición

restringida

La direcciónde

impuestos y

aduanas

impartirán las

instrucciones

para el

desarrollo de

esta modalidad

ya habilitara

el deposito

donde se

almacenarán

las mercancías.

No tiene

garantía

No tiene

obligaciones

Registro o

licencia de

importación

Factura

comercial

Documento de

transporte

Certificado de

origen

Documentos

exigidos por

normas

especiales

Mandato

Declaración

andina de valor

11. Trafico postal

y envíos

urgentes

Podrán ser

objeto de

importación

por esta

modalidad los

envíos que

lleguen al

territorio

nacional para

la red oficial

de correosy los

envíos urgentes

siempreque su

valor no exceda

de dos mil

dolares

Libre

disposición

La mercancía

no deberá

excedermasde

cincuenta

kilogramos (50

Kg.)

Que sus

medidas no

superen un

metro con

cincuenta

centímetros

(150 mt) en

cualquiera de

sus

dimensiones ni

de tres metros

(3 mt) la suma

de la longitud

y el mayor

contornó

torneado

No tiene

garantía

Recibir,

almacenar y

entregar los

envíos de

correspondenci

a los envíos que

lleguen al

territorio

nacionalpor la

red oficial de

correos y

envíos urgentes

Documento de

transporte

12. Entregas

urgentes

La direcciónde

impuestos y

aduanas

nacionales

podrán

autorizar sin

tramite previo

alguno, la

entrega

directa al

importador de

determinadas

mercancíasque

asílo requieren

Libre

disposición

Cuando se

trate del

ingreso de

auxilios para

damnificados

de catástrofes

o siniestroslas

mercancíasque

son

clasificables

No tiene

garantía

No tiene

obligación

No tiene

documentos

viajeros La modalidad

de

importación de

viajeros solo es

aplicable a las

mercancíasque

no constituyan

expedición

comercial

Libre

disposición

La autoridad

aduanera

podrá adoptar

esquemas de

revisión

selectiva delos

equipajes de

los viajeros

Deberápagarel

quince por

ciento (15%)

No tiene

obligaciones

No tiene

documentos