Mapa Mental de estrategias de articulación de las areas curriculares.pdf

Medios de pago al contado

1. Gestión Administrativa de Compraventa

MEDIOS DE PAGO AL CONTADO

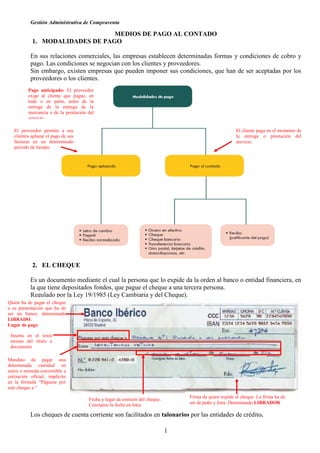

1. MODALIDADES DE PAGO

En sus relaciones comerciales, las empresas establecen determinadas formas y condiciones de cobro y

pago. Las condiciones se negocian con los clientes y proveedores.

Sin embargo, existen empresas que pueden imponer sus condiciones, que han de ser aceptadas por los

proveedores o los clientes.

Pago anticipado: El proveedor

exige al cliente que pague, en

todo o en parte, antes de la

entrega de la entrega de la

mercancía o de la prestación del

servicio.

El proveedor permite a sus El cliente paga en el momento de

clientes aplazar el pago de sus la entrega o prestación del

facturas en un determinado servicio.

periodo de tiempo.

2. EL CHEQUE

Es un documento mediante el cual la persona que lo expide da la orden al banco o entidad financiera, en

la que tiene depositados fondos, que pague el cheque a una tercera persona.

Regulado por la Ley 19/1985 (Ley Cambiaria y del Cheque).

Quien ha de pagar el cheque

a su presentación que ha de

ser un banco, denominado

LIBRADO.

Lugar de pago

Inserta en el texto

mismo del título o

documento

Mandato de pagar una

determinada cantidad en

euros o moneda convertible a

cotización oficial, implícito

en la fórmula “Páguese por

este cheque a “

Firma de quien expide el cheque. La firma ha de

Fecha y lugar de emisión del cheque.

Consignar la fecha en letra ser de puño y letra. Denominado LIBRADOR

Los cheques de cuenta corriente son facilitados en talonarios por las entidades de crédito.

1

2. Gestión Administrativa de Compraventa

La entidad bancaria registra la firma de los titulares de cuentas en cartulina de firmas, comprobarlas

cuando se quiera cobrar un cheque. Dependiendo de las personas que puedan disponer de los fondos

depositados en las cuentas, las cuentas corrientes se pueden clasificar en:

1. Cuenta corriente individual: El titular puede disponer libremente de los fondos.

2. Cuenta corriente indistinta o solidaria: Está abierta a nombre de dos o más titulares,

cualquiera de ellos de forma independiente, y con una sola de las firmas, puede disponer de los

fondos.

3. Cuenta corriente conjunta o mancomunada: está abierta a nombre de dos o más titulares,

precisándose, para poder disponer de los fondos, la firma de varios o de todos los titulares.

El titular o titulares de una cuenta pueden autorizar a otra persona, mediante un documento notarial, a

realizar un determinado tipo de operaciones.

Esquema de las personas que intervienen en el cheque y relaciones que se establecen entre ellas

Esquema de relaciones y acciones para exigir el pago si no hay endoso

Esquema de relaciones y acciones para exigir el pago en caso de endoso

2

3. Gestión Administrativa de Compraventa

Clases de cheques:

1. Cheque al Portador: Llevan escrita la indicación “al portador”, y se caracterizan porque

deben pagarse a cualquier persona que lo presente al cobro o que lo ingrese en cuenta. El

cheque que ha sido extendido a favor de una persona determinada con la mención “o al

portador”, se considera cheque al portador.

2. Cheque “nominativo”: Son los que se extienden a favor de una persona física o jurídica.

Solo pueden ser cobrados por la persona física o jurídica que se indique, previa presentación

del DNI y firmando el cheque al dorso. Si el beneficiario ingresa el cheque en cuenta, debe

firmarlo al dorso, que significa que se está endosando el cheque a favor de la entidad

bancaria del beneficiario del cheque; es decir, se está autorizando al banco a cobrar el

cheque.

a. Nominativos “a la orden”: El cheque nominativo puede llamarse nominativo “a la

orden” que se extiende a nombre de una persona física o jurídica para que ésta pueda

transmitirlo por endoso “Páguese por este cheque a la orden de [nombre del

tomador]”.

b. Nominativo “no a la orden”: Se caracteriza porque tras la expresión “Páguese por

este cheque a [nombre del tomador]” y la expresión “no a la orden” o “prohibido el

endoso”… Se distingue del anterior en que no es transmisible mediante endoso.

3. Cheques especiales:

a. Cheque cruzado: El librado o el portador del cheque lo cruza en el anverso con dos

rayas transversales y paralelas, con la finalidad fundamental de evitar que pueda ser

cobrado por personas distintas a aquellas a favor de las cuales se extendió.

i. Cheque cruzado general: Entre las dos barras no contiene ninguna

indicación o la mención “Banco” o “y Cía”, o un término equivalente. El

tenedor de un cheque cruzado que sea cliente del banco librado puede cobrarlo

en efectivo. Si el tenedor no es cliente, solo puede cobrarlo mediante abono

del importe en una cuenta bancaria.

ii. Cheque cruzado especial: Entre las dos barras se escribe el nombre de un

banco determinado. Solo podrá ser cobrado mediante abono en cuenta

corriente del banco designado entre las dos barras. Si el banco librado y el que

aparece en el cruzado es el mismo, y el tomador es cliente suyo, se podrá

cobrar mediante abono en su cuenta, o en efectivo.

b. Cheque para abonar en cuenta: El librado o el tenedor de un cheque pueden

prohibir su pago en efectivo insertando la mención transversal “Para abonar en

cuenta” u otra equivalente. Necesariamente ha de ser ingresado el dinero en la cuenta

del cliente que lo presenta al cobro.

3

4. Gestión Administrativa de Compraventa

c. Cheque conformado: La persona que va a recibir un cheque puede pedir al librador

que el banco librado preste su conformidad al cheque insertando las expresiones

“certificado” “visado” “conforme”… La conformidad acredita la autenticidad del

cheque y la existencia de fondos suficientes en la cuenta del librador para pagar el

cheque. Se consigna en el dorso del cheque y en la que se ha de indicar la fecha límite

de la cláusula.

d. Cheque bancario: Si se exige cheque bancario presenta las peculiaridades de: es

nominativo; lo expide el banco a petición del titular de una cuenta corriente; el banco

retira de la cuenta el importe del cheque; tiene la garantía de que siempre será

pagado; y el banco cobrará una comisión por la gestión a la persona que solicite el

cheque.

e. Cheque ventanilla: Cuando no se tiene cheques porque se han agotado o se ha

extraviado el talonario, la entidades bancarias disponen de talonarios de “cheques de

ventanilla” en los que se anotan su número de cuenta corriente y extienden para

disponer de dinero. Si se paga a terceros con un cheque de ventanilla, el banco debe

registrarlo y cruzarlo.

Plazos para el pago:

PLAZO PRESENTACIÓN DEL CHEQUE

El Cheque emitido y pagadero en España 15 días

El Cheque emitido en Europa y pagadero en España 20 días

El Cheque emitido fuera de Europa y pagadero en España 60 días

El cómputo del plazo comienza el día siguiente el que consta en el cheque como fecha de emisión, no se

excluyen los días inhábiles, peri si el de vencimiento fuera inhábil, se entiende que el cheque vence el

primer día hábil siguiente.

Cuando se carezca de fondos para atender la totalidad del pago, el banco de la persona que expide el

cheque estará obligado a pagar el saldo que figure en la cuenta cuando se presente al cobro. El tenedor

no puede rechazar un pago parcial del cheque. Al tenedor se le devuelve el cheque, que podrá exigir que

el pago parcial se haga constar en el cheque y se firme un recibo por la cantidad pagada.

Cuando un cheque no es pagado dentro de los plazos establecidos, el librado puede ejercer la

denominada acción cambiaria (directa o de regreso) contra el librador, los endosantes y avalistas del

cheque para exigirles judicialmente que paguen su importe.

4

5. Gestión Administrativa de Compraventa

3.TRANSFERENCIA BANCARIA

Es la operación por medio de la cual los titulares de cuentas bancarias pueden realizar un traspaso de

fondos entre dos cuentas, del mismo titular o de dos titulares distintos, en el mismo o en distinto banco,

en la misma localidad o a otra diferente.

En la operación intervienen un ordenante y un beneficiario.

a) Ordenante. Es la persona titular de una cuenta que da orden a su banco para que transfiera una

cantidad de dinero que le es cargada en su cuenta.

b) Beneficiario. Es la persona que recibe el dinero mediante abono en una cuenta de la que es titular.

Otros medios al contado

5

6. Gestión Administrativa de Compraventa

4. LA JUSTIFICACIÓN DE PAGO: EL RECIBO

El recibo es el documento que emite la persona que cobra una cantidad y que entrega al que paga como

justificante de que se ha recibido una determinada suma de dinero, o de un documento como el cheque, etc.

Fuente: McGrawHill

6