Este documento describe un programa de formación en Contabilidad y Finanzas ofrecido por el SENA. El programa tiene una duración máxima de 1320 horas que incluyen acompañamiento directo, trabajo autónomo y una etapa productiva. Los requisitos para el programa incluyen ser bachiller y superar una prueba de aptitud. El programa desarrolla 10 categorías de competencias específicas y 8 competencias de política institucional. Los aprendices pueden desarrollar ocupaciones como analista de cuentas, asistente financiero o de costos. El

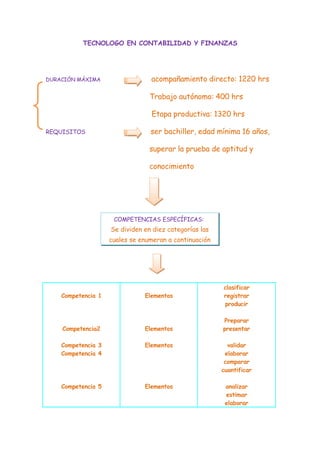

1. TECNOLOGO EN CONTABILIDAD Y FINANZAS

acompañamiento directo: 1220 hrs

DURACIÓN MÁXIMA

Trabajo autónomo: 400 hrs

Etapa productiva: 1320 hrs

ser bachiller, edad mínima 16 años,

REQUISITOS

superar la prueba de aptitud y

conocimiento

COMPETENCIAS ESPECÍFICAS:

Se dividen en diez categorías las

cuales se enumeran a continuación

clasificar

Competencia 1 Elementos registrar

producir

Preparar

Competencia2 Elementos presentar

Competencia 3 Elementos validar

Competencia 4 elaborar

comparar

cuantificar

Competencia 5 Elementos analizar

estimar

elaborar

2. Competencia 6 Elementos interpretar

recomendar

informar

Competencia 7 Elementos plantear

Elementos identificar

Competencia 8 verificar

Competencia 9 consolidar

Competencia 10 Elementos compilar

aplicar

confrontar

COMPETENCIAS DE POLÍTICA

OCUPACIONES A

DESARROLLAR:

Institucional: son ocho establecidas

Analista e interventor de

cuentas

Para una mejor armonía en la

Asistente de cobranzas

Asistente financiero

Institución

Asistente de costos

Asistente de tesorería

ESTRATEGIA METODOLOGICA

Fuentes de estas estrategias

PROYECTO A DESARROLLAR:

Instructor-tutor

Asesoría financiera-outsoucing

Le entorno

contable para comerciantes

Las tics independientes

Trabajo colaborativo

Asesoría en la medición

financiera de proyectos de

inversión.

3. ELEMENTOS DE COMPETENCIA QUE SE DEBEN DESARROLLAR

CLASIFICAR REGISTRAR

PRODUCIR

Documentos de hechos económicos reportes contables

hechos económicos de la organización y financieros

que reflejen la

realidad de la

como las facturas las entradas y empresa.

de compra y venta salidas de dinero

de mcias son los soportes

que demuestran

el estado

económico y

financiero de la

empresa, es

decir un balance

general.

MAPA DE APRENDIZAJE

De acuerdo con la lectura realizada el nivel en el que nos encontramos según el nivel de

competencias es:

4. IMAGENES

EXPLICACIÓN Y PROYECCIÓN

ESTRATEGIA METODOLOGICA

•

El SENA esta basado en la construcción de autonomía y competencias a través de

diferentes proyectos que vinculan a los aprendices con la realidad cotidiana y el

desarrollo de las competencias profesionales, al estimular la autocritica de los

aprendices al saber que hacen y los resultados que van a lograr, ya que van de la

mano con la responsabilidad para el proceso de aprendizaje.

Las principales bases para el conocimiento son:

-El instructor-tutor

5. -El entorno

-Las TIC

-El trabajo en grupo

En este proceso nos vemos como unas personas capaces de afrontar cualquier

obstáculo que se nos presente en el transcurso de la vida, ya que sabemos que no va

a ser fácil pero tampoco imposible.

LINEAS GENERALES DE PROYECTOS A DESARROLLAR EN EL

•

PROCESO DE FORMACION:

En esta parte del programa contabilidad y finanzas, nos muestran tres proyectos a

realizar en el transcurso de nuestra etapa de aprendizaje. Son temas muy complejos

relacionados con asesorías financieras para medianas y pequeñas empresas, además

para proyectos de inversión.

Como grupo y con un mismo objetivo en este establecimiento de formación estamos

dispuestos a aprender y adquirir las enseñanzas básicas que nuestros tutores nos

brinden, a cerca de estos proyectos, ya que contamos con las capacidades humanas,

materiales de trabajo necesarios y lo más importante nuestra voluntad y entusiasmo

para aprender.