Calculo del coste de ventas

•Download as PPT, PDF•

10 likes•52,245 views

En esta vitamina para Emprendedores os mostramos cómo se calcula el coste de las ventas en empresas de servicios e industriales. Fundacion Economia Global

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Calculo del coste de ventas

Similar to Calculo del coste de ventas (20)

More from AFICE

More from AFICE (20)

Recently uploaded

Recently uploaded (20)

Calculo del coste de ventas

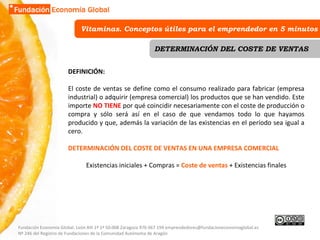

- 1. Vitaminas. Conceptos útiles para el emprendedor en 5 minutos DETERMINACIÓN DEL COSTE DE VENTAS DEFINICIÓN: El coste de ventas se define como el consumo realizado para fabricar (empresa industrial) o adquirir (empresa comercial) los productos que se han vendido. Este importe NO TIENE por qué coincidir necesariamente con el coste de producción o compra y sólo será así en el caso de que vendamos todo lo que hayamos producido y que, además la variación de las existencias en el período sea igual a cero. DETERMINACIÓN DEL COSTE DE VENTAS EN UNA EMPRESA COMERCIAL Existencias iniciales + Compras = Coste de ventas + Existencias finales Fundación Economía Global. León XIII 1º 1ª 50.008 Zaragoza 976 067 194 emprendedores@fundacioneconomiaglobal.es Nº 246 del Registro de Fundaciones de la Comunidad Autónoma de Aragón

- 2. Vitaminas. Conceptos útiles para el emprendedor en 5 minutos DETERMINACIÓN DEL COSTE DE VENTAS DETERMINACIÓN DEL COSTE DE VENTAS EN UNA EMPRESA INDUSTRIAL Fundación Economía Global. León XIII 1º 1ª 50.008 Zaragoza 976 067 194 emprendedores@fundacioneconomiaglobal.es Nº 246 del Registro de Fundaciones de la Comunidad Autónoma de Aragón EXISTENCIAS INICIALES MATERIAS PRIMAS COMPRAS MATERIAS PRIMAS EXISTENCIAS FINALES MATERIAS PRIMAS CONSUMO MATERIAS PRIMAS MANO DE OBRA DIRECTA GASTOS GENERALES DE FABRICACIÓN EXISTENCIAS INICIALES PRODUCTOS EN CURSO COSTE ANUAL DE FABRICACION EXISTENCIAS FINALES PRODUCTOS EN CURSO EXISTENCIAS INICIALES PRODUCTOS TERMINADOS COSTE DE LA PRODUCCIÓN TERMINADA EXISTENCIAS FINALES PRODUCTOS TERMINADOS VENTAS NETAS PERIODO COSTE DE VENTAS MARGEN BRUTO SOBRE VENTAS + + + + - - - - - =

- 3. Vitaminas. Conceptos útiles para el emprendedor en 5 minutos DETERMINACIÓN DEL COSTE DE VENTAS DETERMINACIÓN DEL COSTE DE VENTAS EN UNA EMPRESA INDUSTRIAL Fases sucesivas de cálculo: Fundación Economía Global. León XIII 1º 1ª 50.008 Zaragoza 976 067 194 emprendedores@fundacioneconomiaglobal.es Nº 246 del Registro de Fundaciones de la Comunidad Autónoma de Aragón COSTE ANUAL DE FABRICACION COSTE DE LA PRODUCCIÓN TERMINADA COSTE DE VENTAS Esta magnitud representa el TOTAL de los coste utilizados en el período en el proceso de fabricación independientemente de que el producto esté terminado o no Representa el importe de lo fabricado y vendido Determina el coste de ventas en función de este modelo de cálculo