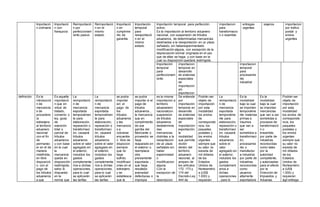

1. Importació

n ordinaria

Importació

n con

franquicia

Reimportació

n por

perfeccionam

iento pasivo

Reimportació

n en el

mismo

estado

Importació

n en

cumplimie

nto de

garantía

Importación

temporal

para

reexportació

n en el

mismo

estado

Importación temporal para perfección

activo:

Es la importación al territorio aduanero

nacional, con suspensión de tributos

aduaneros, de determinadas mercancías

destinadas a la reexportación en un plazo

señalado, sin haberexperimentado

modificación alguna, con excepción de la

depreciación normal originada en el uso

que de ellas se haga, y con base en la

cual su disposición quedará restringida.

importacion

para

transformacio

n o esamble

entregas

urgentes

viajeros importacion

por trafico

postal y

envios

urgentes

Importación

temporal

para

perfeccionam

iento

importacion

temporal en

desarrollo

de sistemas

especiales

de

importacion

y/o

exportacion

importacion

temporal

para

procesamie

nto

industrial

definición Es la

introducció

n de

mercancía

s de

procedenc

ia

extranjera

al territorio

aduanero

nacional

con el fin

de

permanec

er en él de

manera

indefinida,

en libre

disposició

n, con el

pago de

los tributos

aduaneros

a que

Es aquella

importació

n que en

virtud de

tratado,

convenio o

ley, goza

de

exención

total o

parcial de

tributos

aduaneros

y con base

en la cual

la

mercancía

queda en

disposición

restringida,

salvo lo

dispuesto

en la

norma que

La

reimportació

n de

mercancía

exportada

temporalmen

te para

elaboración,

reparación o

transformaci

ón, causará

tributos

aduaneros

sobre el valor

agregado en

el exterior,

incluidos los

gastos

complementa

rios a dichas

operaciones,

para lo cual

se aplicarán

las tarifas

La

reimportació

n de

mercancía

exportada

temporalmen

te para

elaboración,

reparación o

transformaci

ón, causará

tributos

aduaneros

sobre el valor

agregado en

el exterior,

incluidos los

gastos

complementa

rios a dichas

operaciones,

para lo cual

se aplicarán

las tarifas

se podra

importar

sin el

pago de

los

tributos.

aduaneros

y las

mercancia

s a

cobrarse

encuentre

n libre de

dispocion

siempre

que no

haya

sufrido

modificaci

ones en el

extranjero

y se

establesca

que la

se podra

importar si el

pago de

tributos

aduaneros ,

la mercancia

que en

cumplimiento

de una

garntia del

fabricante o

proveedor se

haya

reaparado en

el exterior o

reemplace

otra

previamente

exportada ,

que haya

resultado

averiadad

defectuosa o

impropia

es la misma

importacion a

territorio

aduananero

nacionalcon

suspension

de tributos

aduaneros

dedetermina

das

mercancias

distintas a la

reexprtacion

de un plazo

señalado sin

haber

experimetad

o

modificacion

alguna.

Con la

excepcion de

la

descripcion

Se entiende

por

importación

temporal en

desarrollo

de sistemas

especiales

de

importación-

exportación,

la

modalidad

que permite

recibir

dentro del

territorio

aduanero

nacional, al

amparo de

los artículos

172, 173 y

174 del

Decreto-Ley

444 de

Podrán ser

objeto de

importación

por esta

modalidad

los envíos

de

corresponde

ncia, los

paquetes

postales y

los envíos

urgentes

siempre que

su valor no

exceda de

mil dólares

de los

Estados

Unidos de

Norteaméric

a (US$

1.000) y

requieran

La

reimportació

n de

mercancía

exportada

temporalme

nte para

elaboración,

reparación o

transformaci

ón, causará

tributos

aduaneros

sobre el

valor

agregado en

el exterior,

incluidos los

gastos

complement

arios a

dichas

operaciones

, para lo

Es la

modalidad

bajo la cual

se importan

temporalme

nte materias

primas e

insumos

que van a

ser

sometidos a

transformaci

ón,

procesamie

nto o

manufactur

a industrial,

por parte de

industrias

reconocidas

como

usuarios

altamente

exportadore

Es la

modalidad

bajo la cual

se importan

mercancías

que van a ser

sometidas a

procesos de

transformació

n o

ensamble,

por parte de

industrias

reconocidas

como tales

por la

autoridad

competente,

y autorizadas

para el efecto

por la

Dirección de

Impuestos y

Aduanas

Podrán ser

objeto de

importación

por esta

modalidad

los envíos de

corresponde

ncia, los

paquetes

postales y

los envíos

urgentes

siempre que

su valor no

exceda de

mil dólares

de los

Estados

Unidos de

Norteaméric

a (US$

1.000) y

requieran

ágil entrega

2. hubiere

lugar y

siguiendo

el

procedimi

ento que a

continuaci

ón se

establece.

consagra

el

beneficio.

correspondie

ntes a la

subpartida

arancelaria

del producto

terminado

que se

importa. La

mercancía

así

importada

quedará en

libre

disposición.

correspondie

ntes a la

subpartida

arancelaria

del producto

terminado

que se

importa. La

mercancía

así

importada

quedará en

libre

disposición.

mercancia

de que se

reimporta

es la

misma que

fue

imortadad

y que se

haya

cancelado

los

impuesto

internos

de ese

modo la

mercancia

sera de

libre

disposicio

n .

para el fin

para el cual

fue

importada .

normal

originada en

le uso que

ella se haga ,

y con base

en la cual su

disposicion

quedara

restringida

1967, con

suspensión

total o

parcial de

tributos

aduaneros,

mercancías

específicas

destinadas

a ser

exportadas

total o

parcialment

e en un

plazo

determinad

o, después

de haber

sufrido

transformaci

ón,

elaboración

o

reparación,

así como

los insumos

necesarios

para estas

operaciones

.

ágil entrega

a su

destinatario.

cual se

aplicarán las

tarifas

correspondi

entes a la

subpartida

arancelaria

del producto

terminado

que se

importa. La

mercancía

así

importada

quedará en

libre

disposición.

s y

autorizadas

para el

efecto por la

autoridad

aduanera, y

con base en

la cual su

disposición

quedará

restringida.

Nacionales, y

con base en

la cual su

disposición

quedará

restringida.

a su

destinatario.

3. obligacion

es

El

obligado a

declarar

es el

importador

,

entendido

éste como

quien

realiza la

operación

de

importació

n o

aquella

persona

por cuya

cuenta se

realiza.

La

autoridad

aduanera

podrá

autorizar la

enajenació

n de la

mercancía

importada

con

franquicia,

a personas

que tengan

derecho a

gozar de la

misma

exención,

o la

destinació

n a un fin

en virtud

del cual

también se

tenga igual

derecho,

sin que en

ninguno de

estos

eventos se

exija el

pago de

los tributos

aduaneros.

La

mercancía

en todo

caso

permanece

rá con

disposición

restringida.

La

declaración

de

importación

por

perfeccionam

iento pasivo

deberá

presentarse

en la misma

jurisdicción

aduanera por

la que se

haya

efectuado la

exportación

de la

mercancía

objeto de

elaboración,

reparación o

transformaci

ón, salvo

casos

excepcionale

s

debidamente

justificados

ante la

Dirección de

Impuestos y

Aduanas

Nacionales.

La

declaración

de

importación

por

perfeccionam

iento pasivo

deberá

presentarse

en la misma

jurisdicción

aduanera por

la que se

haya

efectuado la

exportación

de la

mercancía

objeto de

elaboración,

reparación o

transformaci

ón, salvo

casos

excepcionale

s

debidamente

justificados

ante la

Dirección de

Impuestos y

Aduanas

Nacionales.

mandato

cuando no

existe

endosos

aduanerso

y

declaracio

n de

importacio

n se

presente

atrves de

una

sociedad

de

intermedia

cion

aduanera

o

apoderado

copia de

declaracon

de obligacion

de

exportacion

definitiva o

temporal

para

perfeccionam

iento pasivo

según el

caso que

contenga los

datos que

permitan

determinar

las

caracteristica

s de las

mercancias .

En los

terminos de

condiciones

que

establezca la

direcion de

impuestos y

aduanas

nacionales

en caso de

incumplimien

to se hara

efectiva la

garantia.

la

constitucion

de una

garantia a

favor de la

nacion, por el

ciento

cincuenta por

ciento

(150%) , de

los tributos

aduaneros ,

con ele

objetos de

responder al

vencimiento

de la plazo

señalado de

la decalracon

de

importacion ,

por la

fianlizacion

de la

modalidad

del pago de

los tributos

aduaneros ,

los intereses

oratorios y la

sancion a

que haya

lugar .

Quienes

importen

mercancías

bajo la

modalidad

de

importación

temporal en

desarrollo

de los

sistemas

especiales

de

importación-

exportación,

están

obligados a

demostrar

el

cumplimient

o de los

compromiso

s de

exportación

dentro de

los plazos

que el

Incomex o

la entidad

que haga

sus veces

establezca,

a asegurar

la debida

utilización

de dichos

bienes, es

decir que no

se

enajenen, ni

se destinen

a un fin

diferente del

autorizado

Los bienes

resultantes

de la

transformaci

ón,

procesamie

nto o

manufactura

industrial,

deberán

destinarse

en su

totalidad a la

exportación

en la

oportunidad

que hubiere

señalado la

Dirección de

Impuestos y

Aduanas

Nacionales,

de

conformidad

con la

solicitud

formulada

por el

usuario

altamente

exportador.

Los usuarios

altamente

exportadore

s deberán

entregar a la

aduana, con

la

periodicidad

que

establezca

dicha

entidad, un

La autoridad

aduanera

podrá

autorizar la

enajenación

de la

mercancía

importada

con

franquicia, a

personas

que tengan

derecho a

gozar de la

misma

exención, o

la

destinación

a un fin en

virtud del

cual también

se tenga

igual

derecho, sin

que en

ninguno de

estos

eventos se

exija el pago

de los

tributos

aduaneros.

La

mercancía

en todo

caso

permanecer

á con

disposición

restringida.

Los bienes

resultantes

de la

transformaci

ón,

procesamie

nto o

manufactur

a industrial,

deberán

destinarse

en su

totalidad a

la

exportación

en la

oportunidad

que hubiere

señalado la

Dirección

de

Impuestos y

Aduanas

Nacionales,

de

conformidad

con la

solicitud

formulada

por el

usuario

altamente

exportador.

Los

usuarios

altamente

exportadore

s deberán

entregar a

la aduana,

con la

periodicidad

que

podra

declararse en

importacion

temporal

corto plazo,

en las

condiciones y

terminos

prehevistos

los articulo

142 y

sighuientes

del decreto

2685 de 1999

y conforme a

lo parametros

señalados

Son

obligaciones

de los

intermediario

s de la

modalidad

de

importación

de tráfico

postal y

envíos

urgentes, las

siguientes:

a) Recibir,

almacenar y

entregar

directamente

los envíos de

corresponde

ncia.

b) Llevar al

lugar

habilitado

c) Liquidar

en la

declaración

de

importación

simplificada

y recaudar

en el

momento de

la entrega de

las

mercancías

al

destinatario,

d) Presentar

en la

oportunidad

y forma

previstas en

las normas

aduaneras la

4. antes de

que los

bienes se

encuentren

en libre

disposición

y a

demostrar

ante el

Incomex o

la entidad

que haga

sus veces,

que han

terminado la

modalidad

para efectos

de proceder

a la

cancelación

de la

garantía

correspondi

ente.

informe del

desarrollo

de sus

operaciones

de

importación

y

exportación,

identificando

las

declaracione

s que

hubieren

tramitado

durante el

período

correspondi

ente y los

saldos

iniciales y

finales de

materias

primas,

insumos,

productos

en proceso

y bienes

terminados.

establezca

dicha

entidad, un

informe del

desarrollo

de sus

operaciones

de

importación

y

exportación,

identificand

o las

declaracion

es que

hubieren

tramitado

durante el

período

correspondi

ente y los

saldos

iniciales y

finales de

materias

primas,

insumos,

productos

en proceso

y bienes

terminados.

declaración

consolidada

de pagos en

el sistema

informático

aduanero y

cancelar en

los bancos o

entidades

financieras

autorizadas

e) Poner a

disposición

de la

autoridad

aduanera las

mercancías

objeto de la

modalidad

de

importación

de tráfico

postal y de

envíos

urgentes .

Garantía no tiene no tiene no tiene no tiene no tiene no tiene no tiene no tiene no tiene La garantía

global

constituida

conforme a

lo previsto

en el

artículo 38

del presente

decreto, con

ocasión del

reconocimie

nto e

inscripción

no tiene no tiene

5. como

usuario

altamente

exportador,

deberá

respaldar el

cumplimient

o de las

obligacione

s de que

trata el

inciso

primero del

artículo

anterior.

disposició

n

Libre

disposició

n

restringida libre

disposicion

libre

disposicion

libre

disposcion

libre

disposicion

restringida libre

disposicion

libre

disposicion

restringida libre

disposicion

característ

icas

La

declarcion

de

importacio

n debera

presentar

a la aduna

con

jurisdisdici

on en

lugar

donde se

encuantra

la

mercancia

,

mediante

su

incoorpora

cion al

sistema

informatic

o

aduanero

cuando el

reconocimi

ento de la

exencion

requerida

concepto

previo

certificado

o visto

bueno de

alguna

entidad

gubarnam

ental estos

beberan

odtenrese

con a la

presentaci

on y

aceptacion

de la

declaracio

n de

importacio

n y

conservars

de

conformidad

a por lo

establecido

el articulo al

decreto 685

de 199 la

reimportacio

n de la

mercancia

exportadada

temporal

mente para

el

de

conformidad

a por lo

establecido

el articulo al

decreto 685

de 199 la

reimportacio

n de la

mercancia

exportadada

temporal

mente para

el

en los

contratos

de

exportacio

n de

servicios

de

contratos

de

construcio

n de obra

publica y

privada , el

administra

dor de

aduanas o

de

impuestos

y aduanas

, podra

autorrizar

prorroga

por un

termino

igual igual

al termino

original de la

garantia

expediadaa

por el

fabricante o

proveedor de

la mercancia

, la cual

debera

convertirse

vigente en la

fecha de

exportacion .

La

declaracion

de

importacion

en

cumplimiento

de garantia

debera

presentarse

entro del año

siguiente de

exportacion.

de corto

plazo ,

cuando las

mercancia se

importa para

atender una

finalidad

especifica

que

determine su

corta

permanencia

.

En estos

eventos con

anterioridad

a la

presentacion

de la

declaracion

de

importacion

debera

obtenerse la

autorizacion

correspondie

podra

declararse

en

importacion

temporal

corto plazo,

en las

condiciones

y terminos

prehevistos

los articulo

142 y

sighuientes

del decreto

2685 de

1999 y

conforme a

lo

parametros

señalados

original de la

garantia

expediadaa

por el

fabricante o

proveedor

de la

mercancia ,

la cual

debera

convertirse

vigente en la

fecha de

exportacion

.

La

declaracion

de

importacion

en

cumplimient

o de

garantia

debera

presentarse

entro del

solo podran

declarar

bajo la

modalidad

de

importacion

temporal

para

procesamie

nto

industrial,

las

personas

juridicas

que hayan

sido

reconocidas

e inscritas

como

usuarios

altamente

exportadore

s por la

direccion de

impuestos y

aduans

copia de

declaracon

de obligacion

de

exportacion

definitiva o

temporal para

perfeccionami

ento pasivo

según el

caso que

contenga los

datos que

permitan

determinar

las

caracteristica

s de las

mercancias .

En los

terminos de

condiciones

que

establezca la

direcion de

impuestos y

seran

interme

diarios de la

importacion

bajo esta

modalidad:

la sociedad y

servicios, las

empresas

legalmente

autorizadas,

y las

empresas de

transporte

internacionla

6. e junto con

los demas

documento

s soporte

establecid

os

de

modificaio

n de

contrato .

nte año

siguiente de

exportacion.

nacionales aduanas

nacionales en

caso de

incumplimient

o se hara

efectiva la

garantia.

7. definición Es la introducción de

mercancías de procedencia

extranjera al territorio

aduanero nacional con el fin

de permanecer en él de

manera indefinida, en libre

disposición, con el pago de

los tributos aduaneros a que

hubiere lugar y siguiendo el

procedimiento que a

continuación se establece.

Es aquella importación que en virtud

de tratado, convenio o ley, goza de

exención total o parcial de tributos

aduaneros y con base en la cual la

mercancía queda en disposición

restringida, salvo lo dispuesto en la

norma que consagra el beneficio.

La reimportación de mercancía exportada

temporalmente para elaboración, reparación o

transformación, causará tributos aduaneros

sobre el valor agregado en el exterior, incluidos

los gastos complementarios a dichas

operaciones, para lo cual se aplicarán las

tarifas correspondientes a la subpartida

arancelaria del producto terminado que se

importa. La mercancía así importada quedará

en libre disposición.

La reimportación de mercancía

exportada temporalmente para

elaboración, reparación o

transformación, causará tributos

aduaneros sobre el valor agregado en

el exterior, incluidos los gastos

complementarios a dichas

operaciones, para lo cual se

aplicarán las tarifas correspondientes

a la subpartida arancelaria del

producto terminado que se importa.

La mercancía así importada quedará

en libre disposición.

se podra importar sin el pago de los

tributos. aduaneros y las mercancias a

cobrarse encuentren libre de dispocion

siempre que no haya sufrido

modificaciones en el extranjero y se

establesca que la mercancia de que se

reimporta es la misma que fue

imortadad y que se haya cancelado los

impuesto internos de ese modo la

mercancia sera de libre disposicion .

obligaciones El obligado a declarar es el

importador, entendido éste

como quien realiza la

operación de importación o

aquella persona por cuya

cuenta se realiza.

La autoridad aduanera podrá

autorizar la enajenación de la

mercancía importada con franquicia,

a personas que tengan derecho a

gozar de la misma exención, o la

destinación a un fin en virtud del cual

también se tenga igual derecho, sin

que en ninguno de estos eventos se

exija el pago de los tributos

aduaneros. La mercancía en todo

caso permanecerá con disposición

restringida.

La declaración de importación por

perfeccionamiento pasivo deberá presentarse

en la misma jurisdicción aduanera por la que

se haya efectuado la exportación de la

mercancía objeto de elaboración, reparación o

transformación, salvo casos excepcionales

debidamente justificados ante la Dirección de

Impuestos y Aduanas Nacionales.

La declaración de importación por

perfeccionamiento pasivo deberá

presentarse en la misma jurisdicción

aduanera por la que se haya

efectuado la exportación de la

mercancía objeto de elaboración,

reparación o transformación, salvo

casos excepcionales debidamente

justificados ante la Dirección de

Impuestos y Aduanas Nacionales.

mandato cuando no existe endosos

aduanerso y declaracion de importacion

se presente atrves de una sociedad de

intermediacion aduanera o apoderado

Importación ordinaria Importación con franquicia Reimportación por perfeccionamiento pasivo Reimportación en el mismo estado

Importación en cumplimiento de

garantía

8. Importación temporal para perfeccionamiento importacion temporal en desarrollo de sistemas especiales de importacion y/o exportacion importacion temporal para procesamiento industrial

se podra importar si el pago de tributos aduaneros , la

mercancia que en cumplimiento de una garntia del

fabricante o proveedor se haya reaparado en el exterior o

reemplace otra previamente exportada , que haya resultado

averiadad defectuosa o impropia para el fin para el cual fue

importada .

es la misma importacion a territorio aduananero

nacionalcon suspension de tributos aduaneros

dedeterminadas mercancias distintas a la

reexprtacion de un plazo señalado sin haber

experimetado modificacion alguna.

Con la excepcion de la descripcion normal originada

en le uso que ella se haga , y con base en la cual su

disposicion quedara restringida

Se entiende por importación temporal en desarrollo de sistemas especiales de importación-

exportación, la modalidad que permite recibir dentro del territorio aduanero nacional, al

amparo de los artículos 172, 173 y 174 del Decreto-Ley 444 de 1967, con suspensión total o

parcial de tributos aduaneros, mercancías específicas destinadas a ser exportadas total o

parcialmente en un plazo determinado, después de haber sufrido transformación, elaboración o

reparación, así como los insumos necesarios para estas operaciones.

Es la modalidad bajo la cual se importan temporalmente

materias primas e insumos que van a ser sometidos a

transformación, procesamiento o manufactura industrial, por

parte de industrias reconocidas como usuarios altamente

exportadores y autorizadas para el efecto por la autoridad

aduanera, y con base en la cual su disposición quedará

restringida.

copia de declaracon de obligacion de exportacion definitiva

o temporal para perfeccionamiento pasivo según el caso

que contenga los datos que permitan determinar las

caracteristicas de las mercancias . En los terminos de

condiciones que establezca la direcion de impuestos y

aduanas nacionales en caso de incumplimiento se hara

efectiva la garantia.

la constitucion de una garantia a favor de la nacion,

por el ciento cincuenta por ciento (150%) , de los

tributos aduaneros , con ele objetos de responder al

vencimiento de la plazo señalado de la decalracon de

importacion , por la fianlizacion de la modalidad del

pago de los tributos aduaneros , los intereses

oratorios y la sancion a que haya lugar .

Quienes importen mercancías bajo la modalidad de importación temporal en desarrollo de los

sistemas especiales de importación-exportación, están obligados a demostrar el cumplimiento de los

compromisos de exportación dentro de los plazos que el Incomex o la entidad que haga sus veces

establezca, a asegurar la debida utilización de dichos bienes, es decir que no se enajenen, ni se

destinen a un fin diferente del autorizado antes de que los bienes se encuentren en libre disposición

y a demostrar ante el Incomex o la entidad que haga sus veces, que han terminado la modalidad

para efectos de proceder a la cancelación de la garantía correspondiente.

Los bienes resultantes de la transformación, procesamiento o

manufactura industrial, deberán destinarse en su totalidad a la

exportación en la oportunidad que hubiere señalado la

Dirección de Impuestos y Aduanas Nacionales, de

conformidad con la solicitud formulada por el usuario

altamente exportador.

Los usuarios altamente exportadores deberán entregar a la

aduana, con la periodicidad que establezca dicha entidad, un

informe del desarrollo de sus operaciones de importación y

exportación, identificando las declaraciones que hubieren

tramitado durante el período correspondiente y los saldos

iniciales y finales de materias primas, insumos, productos en

proceso y bienes terminados.

no tiene no tiene no tiene La garantía global constituida conforme a lo previsto en el

artículo 38 del presente decreto, con ocasión del

reconocimiento e inscripción como usuario altamente

exportador, deberá respaldar el cumplimiento de las

obligaciones de que trata el inciso primero del artículo

anterior.

libre disposicion restringida restringida

original de la garantia expediadaa por el fabricante o

proveedor de la mercancia , la cual debera convertirse

vigente en la fecha de exportacion .

La declaracion de importacion en cumplimiento de garantia

debera presentarse entro del año siguiente de exportacion.

de corto plazo , cuando las mercancia se importa

para atender una finalidad especifica que determine

su corta permanencia.

En estos eventos con anterioridad a la presentacion

de la declaracion de importacion debera obtenerse

la autorizacion correspondiente

podra declararse en importacion temporal corto plazo, en las condiciones y terminos

prehevistos los articulo 142 y sighuientes del decreto 2685 de 1999 y conforme a lo

parametros señalados

solo podran declarar bajo la modalidad de importacion

temporal para procesamiento industrial, las personas

juridicas que hayan sido reconocidas e inscritas como

usuarios altamente exportadores por la direccion de

impuestos y aduans nacionales

Importación temporal para perfección activo: Es la importación al

territorio aduanero nacional, con suspensión de tributos aduaneros, de determinadas mercancías destinadas a la reexportación en un plazo señalado, sin haberexperimentado modificación alguna, con excepción

de la depreciación normal originada en el uso que de ellas se haga, y con base en la cual su disposición quedará restringida.

Importación temporal para reexportación en el mismo

estado