Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (17)

Similar a Tributario

Similar a Tributario (20)

Último

Último (18)

Tributario

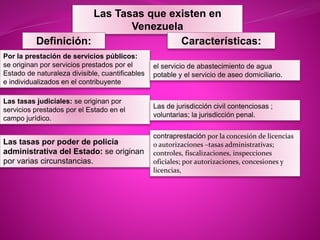

- 1. Las Tasas que existen en Venezuela Definición: Características: Por la prestación de servicios públicos: se originan por servicios prestados por el Estado de naturaleza divisible, cuantificables e individualizados en el contribuyente Las tasas judiciales: se originan por servicios prestados por el Estado en el campo jurídico. Las tasas por poder de policía administrativa del Estado: se originan por varias circunstancias. contraprestación por la concesión de licencias o autorizaciones –tasas administrativas; controles, fiscalizaciones, inspecciones oficiales; por autorizaciones, concesiones y licencias, Las de jurisdicción civil contenciosas ; voluntarias; la jurisdicción penal. el servicio de abastecimiento de agua potable y el servicio de aseo domiciliario.

- 2. DIFERENCIAS TASA: TRIBUTO: 1.son contribuciones económicas que hacen los usuarios de un servicio prestado por el estado. 2. no es un impuesto, sino el pago que una persona realiza por la utilización de un servicio. 3. la tasa la pagan solo para aquellas personas que hagan uso de un servicio, por tanto, no es obligatorio. 4. También, existe una retribución por su pago, es decir, se paga la tasa y a cambio se recibe un servicio, una contraprestación. 5. Son aquellos ingresos tributarios que se establecen unilateralmente por el Estado, pero sólo se hacen exigibles en el caso de que el particular decida utilizar el servicio público correspondiente. 6. La tasa es una retribución equitativa por un gasto público que el Estado trata de compensar en un valor igual o inferior 1. toda prestación patrimonial obligatoria - habitualmente pecuniaria- establecida por la ley. 2. También se puede decir que los tributos son ingresos públicos de Derecho público. 3. Su fin primordial es el de obtener los ingresos necesarios para el sostenimiento del gasto público. 4. El tributo consiste generalmente en un recurso de carácter monetario (Art. 317 CRBV). 5. no constituye nunca la sanción de un ilícito. 6. El tributo, como instituto jurídico se articula a la usanza de un derecho de crédito y de una correlativa obligación.