Sustine Asociatia Portico prin Formularul 230

DOGTOWN este un proiect al Asociației Portico, în parteneriat cu Primăria Municipiului București și cu cea mai mare clinică veterinară, Marcovet. Centrul zonal de protecție și îngrijire a animalelor, contruit în comuna Uzunu, este finanțat 100% din resurse private puse la dispoziție de companii și persoane fizice din țară și din străinătate. Gandit ca un model de parteneriat intre sectorul public si cel privat. Dogtown functioneaza pe doua paliere: pe de o parte desfasuram activitati de cazare, ingrijire medicala si promovare a cateilor adoptati din adaposturi de stat sau de la persoane fizice; pe de alta parte, derulam campanii publice de informare a cetatenilor cu privire la ce pot face concret in rezolvarea problemei cainilor comunitari. Suntem ajutati activ de clinica veterinara Marcovet, care ne-au pus la dispozitie medici, medicamente si aparatura; de Royal Canin care ne ofera kiturile de adoptie; de Ringstar Club care ofera un curs de dresaj gratuit timp de 2 luni de zile fiecarui caine adoptat de la noi. Dogtown este singurul centru de protectia a animalelor care oferim un pachet complet: caine sanatos si educat, vaccinat, sterlizat, microcipat si cu contract de adoptie, cu mancare, jucarii, lesa si zgarda. Si saci pentru strangerea gunoiului din timpul plimbarilor cu catelul proaspat adoptat! Adica tot cadrul pentru o adoptie de succes. De aceea numarul cainilor returnati sau abandonati dupa adoptie este practic inexistent. Mai multe despre noi: https://www.facebook.com/DogtownPortico?fref=ts

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (14)

Similar to Sustine Asociatia Portico prin Formularul 230

Similar to Sustine Asociatia Portico prin Formularul 230 (7)

Sustine Asociatia Portico prin Formularul 230

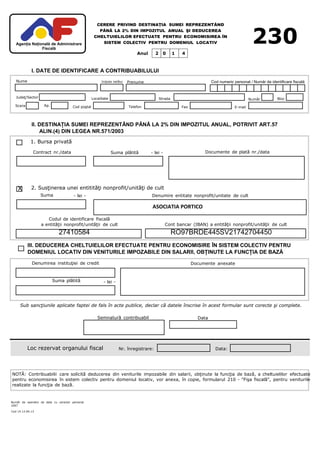

- 1. Agenţia Naţională de Administrare Fiscală CERERE PRIVIND DESTINAŢIA SUMEI REPREZENTÂND PÂNĂ LA 2% DIN IMPOZITUL ANUAL ŞI DEDUCEREA CHELTUIELILOR EFECTUATE PENTRU ECONOMISIREA ÎN SISTEM COLECTIV PENTRU DOMENIUL LOCATIV Anul 2 0 1 4 230 I. DATE DE IDENTIFICARE A CONTRIBUABILULUI Nume Iniţiala tatălui Prenume Cod numeric personal / Număr de identificare fiscală Judeţ/Sector Scara Ap. Localitate Cod poştal Telefon Strada Fax E-mail Număr Bloc II. DESTINAŢIA SUMEI REPREZENTÂND PÂNĂ LA 2% DIN IMPOZITUL ANUAL, POTRIVIT ART.57 ALIN.(4) DIN LEGEA NR.571/2003 1. Bursa privată Contract nr./data Suma plătită - lei - Documente de plată nr./data X 2. Susţinerea unei entitităţi nonprofit/unităţi de cult Suma - lei - Denumire entitate nonprofit/unitate de cult ASOCIATIA PORTICO Codul de identificare fiscală a entităţii nonprofit/unităţii de cult Cont bancar (IBAN) a entităţii nonprofit/unităţii de cult 27410584 RO97BRDE445SV21742704450 III. DEDUCEREA CHELTUIELILOR EFECTUATE PENTRU ECONOMISIRE ÎN SISTEM COLECTIV PENTRU DOMENIUL LOCATIV DIN VENITURILE IMPOZABILE DIN SALARII, OBŢINUTE LA FUNCŢIA DE BAZĂ Denumirea instituţiei de credit Documente anexate Suma plătită - lei - Sub sancţiunile aplicate faptei de fals în acte publice, declar că datele înscrise în acest formular sunt corecte şi complete. Semnatură contribuabil Data Loc rezervat organului fiscal Nr. înregistrare: Data: NOTĂ: Contribuabilii care solicită deducerea din veniturile impozabile din salarii, obţinute la funcţia de bază, a cheltuielilor efectuate pentru economisirea în sistem colectiv pentru domeniul locativ, vor anexa, în copie, formularul 210 - "Fişa fiscală", pentru veniturile realizate la funcţia de bază. Număr de operator de date cu caracter personal 1067 Cod 14.13.04.13