1. 1

TRANSFERENCIAS INTERNACIONALES

ORDEN DE PAGO SIMPLE – IMPORTACION

Podemos definir la orden de pago como la petición que cursa una persona (ordenante), para que su

entidad (entidad emisora) pague a un tercero (beneficiario) una determinada cantidad de dinero, bien

directamente utilizando sus sucursales u oficinas en el exterior, o a través de un corresponsal (entidad

pagadora).

La orden de pago llega al beneficiario a través de los circuitos bancarios y, prácticamente, sin demora

alguna es abonada en la cuenta del beneficiario.

Igualmente, el coste de las comisiones bancarias suele ser menor que en el caso del cheque,

especialmente en el caso de cobros, y ofrece mayor seguridad a la entidad que otros medios de cobro.

Además, su proceso operativo es mucho más sencillo en este caso y se evita el riesgo que comporta el

manejo de documentos y su posible extravío.

Incluso, para liquidar las transacciones derivadas de otros medios de pago como son las remesas

documentarias o el crédito documentario, se utiliza esta forma de pago en el momento de reembolsar,

por parte del banco, el importe de la operación.

Según la forma en que se estructure la orden se pueden destacar las siguientes denominaciones:

· Orden de pago: el pago al beneficiario se realiza en efectivo, previa identificación y contra

firma de un recibo.

· Transferencia: el pago al beneficiario se materializa mediante ingreso en la cuenta que

mantiene en la Entidad receptora de los fondos.

· Orden de abono: el importe remitido será ingresado al beneficiario en la cuenta que mantiene

en una Entidad de crédito distinta de la receptora.

En terminología bancaria se usan indistintamente cualquiera de estas denominaciones.

Para que exista una mayor agilidad es necesario que el banco del importador conozca los siguientes

datos:

· Nombre y dirección completa del beneficiario

· Banco: oficina y dirección

· Número de cuenta de abono

· Detalles del pago (número de factura, etc.)

Las órdenes de pago simples pueden tramitarse utilizando diversos medios de comunicación, de los que

destacaremos:

· POSTAL: (en desuso)

El banco remitente, envía, por escrito, los datos de la operación al banco del exportador para

que abone al mismo cierta cantidad de divisas o de euros de no residentes.

El documento que se emite está normalizado por la Cámara de Comercio Internacional.

Para la comunicación se utilizan los servicios de correos de los diferentes países

intervinientes.

El banco del exportador, antes de efectuar el abono, se asegura de la autenticidad del

documento mediante la comprobación de las firmas que lo suscriben.

2. 2

Las órdenes de pago postales están prácticamente en desuso debido al avance de los medios

tecnológicos para comunicaciones internacionales, que permiten comprobar facilmente su

autenticidad.

· TELEX: (en desuso)

Los datos se trasmiten a través de este sistema de comunicación que, como sabemos, utiliza

las líneas telefónicas.

A los datos transmitidos se incorpora una clave bancaria secreta para dar autenticidad a los

mismos. Este medio de comunicación ha sido casi totalmente desbancado por el SWIFT.

· SWIFT:

Las entidades de crédito utilizan este sistema de comunicación formado por líneas telefónicas

y aplicaciones informáticas. El sistema swift autogenera la autenticidad de los mensajes

transmitidos.

Swift son las siglas de una sociedad belga llamada “Society for Worldwide Interbank

Financial Telecommunication”, formada por más de 300 bancos internacionales. Con este

sistema todas las entidades adheridas pueden intercambiar mensajes a través de sus centrales

informáticas.

Este sistema aporta una serie de ventajas sobre los sistemas postal y telex:

· Seguridad: los mensajes son codificados por el ordenador de emisión e interpretados por

el de recepción. Ello hace prácticamente inviolable la orden enviada dado que

adicionalmente, el ordenador de emisión sólo considera pasado el mensaje cuando el de

recepción lo recibe correctamente, y da su acuse de recibo.

· Automatización: Los mensajes son enviados y recibidos a través de ordenadores

conectados entre sí a través de la red internacional SWIFT.

· Rapidez: En cuestión de segundos pueden tramitarse mensajes a cualquier parte del

mundo.

· Estandarización: la estandarización de los mensajes facilita el tratamiento de los mismos

así como determina la fiabilidad de los mensajes recibidos.

Sujetos intervinientes:

· Ordenante:

Es el importador, la persona que da instrucciones a un banco para realizar la orden de pago.

· Banco emisor:

Es la entidad bancaria que emite las instrucciones al banco del beneficiario para pagar a éste.

· Banco pagador:

Es la entidad que recibe las instrucciones del banco emisor para pagar al beneficiario.

· Beneficiario:

Es el vendedor o exportador de la mercancía, persona a favor de quien se destinan los fondos.

El importador u ordenante, llegado el vencimiento de su deuda, dará instrucciones a su entidad

financiera para realizar la transferencia de fondos en la cuenta que el beneficiario mantenga en su país

en su propia entidad.

Una vez se verifica que constan todos los datos de la operación, se confecciona el mensaje SWIFT a la

entidad destinataria, que puede coincidir con el banco del beneficiario, si es corresponsal del banco

emisor, o no, en cuyo caso, la orden se ejecutará necesariamente a través del corresponsal existente en el

país de destino (orden de pago indirecta).

3. 3

La transferencia será directa cuando el beneficiario tiene cuenta en la divisa de la transferencia en el

propio banco pagador.

La transferencia será indirecta cuando no exista cuenta intercambiada entre el banco emisor y el banco

pagador y se hará necesaria la intervención de uno o dos bancos adicionales en el país de la divisa de la

transferencia. Ello significa que si los corresponsales de ambos bancos en el país de la moneda de la

transferencia coinciden, intervendrá un tercer banco, pero si no es así, en la operación intervendrán

cuatro bancos.

SWIFT DE ORDEN DE PAGO DIRECTA:

2004MAR01 22:02:10 NO. 00020

MT S103 SINGLE CUSTOMER CREDIT TRANSFER PAGE 00001

FUNC C000S00

BASIC HEADER F 01 CECAESMMA048 1234 123456

APPLICATION HEADER O 103 1517 040227 ARTEBEBBAXXX 1234 123456 040301 0755 N

USER HEADER SERVICE CODE 103: ERP

MSG USER REF. 108:

VALIDATION 119: STP

SENDER'S REF. *20 : 0104103227841040

BANK OPERATION CODE *23 B : CRED

SETTLEMENT AMOUNT *32 A : DATE 040301 CURRENCY EUR AMOUNT 12.273,33

INSTRUCTED AMOUNT 33 B : CUR/CODE EUR AMOUNT 12.273,33

ORDERING CUSTOMER *50 K : BELGIE NV

KONINGINSTRAAT 222

2000 ANTWERPEN

BE BELGIE

ACCOUNT WITH INST. 57 A : CECAESMM048

BENEFICIARY CUSTOMER*59 : / ES3220481234567890123456

BENEFICIARIO SL

POLIGONO INDUSTRIAL

33200 GIJON (SPAIN)

REMITTANCE INFO. 70 : INVOICE 0313987

DETAILS OF CHARGES *71 A : SHA

TRAILER ORDER IS <MAC:> <PAC:> <ENC:> <CHK:> <TNG:> <PDE:>

MAC:14DBA3C9

CHK:123D123A1234

4. 4

SWIFTS ORDEN DE PAGO INDIRECTA (2 mensajes):

2004MAR01 22:02:16 NO. 00119

MT S103 SINGLE CUSTOMER CREDIT TRANSFER PAGE 00001

FUNC C111S11

MSGACK {1:F21CECAESMMA0481234567890}{4:{123:0403011607}{123:0}}

BASIC HEADER F 01 CECAESMMA048 1234 123456

APPLICATION HEADER I 103 MIGRCHZZXXXX N

USER HEADER SERVICE CODE 103:

SENDER'S REF. *20 : 048CME0000012345

BANK OPERATION CODE *23 B : CRED

SETTLEMENT AMOUNT *32 A : DATE 040303 CURRENCY CHF AMOUNT 3.554,23

INSTRUCTED AMOUNT 33 B : CUR/CODE CHF AMOUNT 3.554,23

ORDERING CUSTOMER *50 K : IMPORTACIONES ASTUR SL

POLIGONO BANKUNION

33200 GIJON

SENDER'S CORR. 53 A : CRESCHZZ80A

RECEIVER'S CORR. 54 A : CRESCHZZ80A

ACCOUNT WITH INST. 57 A : MIGRCHZZ

BENEFICIARY CUSTOMER*59 : / CH070840104212680861

SCHWEIZER EXPORT AG

REMITTANCE INFO. 70 : RECHNUNG NR. 12345

DETAILS OF CHARGES *71 A : OUR

TRAILER ORDER IS <MAC:> <PAC:> <ENC:> <CHK:> <TNG:> <PDE:>

MAC:C12D1EBD

2004MAR01 22:02:16 NO. 00120

MT S202 GENERAL FINANCIAL INSTITUTION TRANSFER PAGE 00001

FUNC C123S12

MSGACK {1:F21CECAESMMA0481234567890}{4:{123:0403011607}{451:0}}

BASIC HEADER F 01 CECAESMMA048 1234 123456

APPLICATION HEADER I 202 CRESCHZZX80A N

USER HEADER SERVICE CODE 103:

BANK. PRIORITY 113:

MSG USER REF. 108:

TRN *20 : 048CME0000034309

RELATED REFERENCE *21 : 048CME0000034309

DATE/CUR/AMOUNT *32 A : DATE 040303 CURRENCY CHF AMOUNT 3.554,23

SENDER'S CORR. 53 A : CECAESMM

BENEFICIARY INST. *58 A : MIGRCHZZ

5. 5

TRAILER ORDER IS <MAC:> <PAC:> <ENC:> <CHK:> <TNG:> <PDE:>

MAC:D1C12B12

Ventajas para el importador:

· Facilidad para obtener financiación del proveedor y no tiene necesidad de utilizar líneas de

riesgo.

· Ofrece garantía a las entidades financieras, por cuanto es un cliente que sus proveedores le

conceden un riesgo o crédito de confianza.

· Recibe la mercancía y puede comprobar que está en condiciones de devolverla si está

defectuosa o no cumple la calidad acordada.

· Las comisiones que tiene que pagar son más bajas comparadas con el resto de medios de

pago. Sólo el pago mediante cheque personal resulta más económico para el importador.

· No soporta ningún riesgo, a no ser que pague la importación antes de recibir la mercancía.

Por su parte, el único inconveniente es que resulta más cara la transferencia que el cheque personal y no

dispondrá de los días de “floating” entre la emisión del cheque y su adeudo existente en el cheque

personal.

ESQUEMA DE ORDEN DE PAGO DIRECTA:

Transferencia de España a Italia

Banco Emisor Español

Banco del Beneficiario: Banca Nazionale del Lavoro

Existen cuentas de corresponsalía entre el banco emisor y el banco del beneficiario.

Importe en Euros (Importe Origen -el instruido por el cliente- en Euros)

ESQUEMA DE ORDEN DE PAGO INDIRECTA:

Transferencia de España a Italia

Banco Emisor: Español

Banco del Beneficiario: Banca Toscana, Firenze

No existen cuentas de corresponsalía entre el banco emisor y el banco del beneficiario (pero si claves).

Importe en Euros (Importe Origen -el instruido por el cliente- en Euros)

Simultáneamente abono u autorización

para adeudo en cuentas mutuas

5.ABONO

3.ADEUDO

2.ORDENDEPAGO

BENEFICIARIO

(Italia)

ORDENANTE

(España)

BANCO EMISORBANCO PAGADOR

(B.N.L. Italia)

1. MERCANCÍA Y DOCUMENTOS

4. INSTRUCCIÓN ORDEN DE PAGO

6. 6

ORDEN DE PAGO SIMPLE – EXPORTACIÓN

Este medio bancario es similar al cheque bancario con la particularidad de que cuando su banco

comunica al exportador la recepción, a su favor, de una orden de pago simple, solamente deberá declarar

los datos relativos a la operación comercial que ha generado el cobro.

El exportador, cobrando mediante una orden de pago simple, recibe antes el importe de la operación por

dos motivos:

· Medio de transmisión: en la actualidad es rara la ocasión en que se utiliza la orden de pago

postal, siendo en casi todos los casos por télex o swift (medios de comunicación

instantáneos).

· Rapidez de trámite: una vez recibida la orden de pago simple en el banco no hay más trámite

que la declaración de datos relativos al cobro exterior como se ha indicado anteriormente.

Se debe recordar que todo retraso que el exportador tenga en la recepción de los fondos son costes

financieros que deberá soportar.

Riesgos:

· Exportador:

Aunque el exportador, al igual que ocurría en los otros medios de cobro analizados

anteriormente, está a expensas de la voluntad de pago de su comprador ya que la mercancía y

los documentos comerciales, que ejercen el control de la misma, los ha remitido

anteriormente, tiene un riesgo inferior dado que cuando se le comunica la recepción de la

orden de pago simple tiene la plena seguridad del cobro de la exportación.

6. TRASPASO DE

FONDOS

5. MENSAJE DE

COBERTURA AL

CORRESPONSAL

7.ABONO

3.ADEUDO

2.ORDENDEPAGO

BENEFICIARIO

(Italia)

ORDENANTE

(España)

BANCO EMISOR

Español

BANCO PAGADOR

(Banca Toscana)

1. MERCANCÍA Y DOCUMENTOS

4. MENSAJE ORDEN DE PAGO

BANCO CORRESPONSAL

(Banca Intesa-Cariplo)

7. 7

1. Envío de la mercancía y de los documentos comerciales.

2. Instrucciones de la emisión de la orden de pago simple.

3. Adeudo en cuenta.

4. Instrucciones de la orden de pago simple y notificación de abono en cuenta.

5. Aviso de la llegada de la orden de pago simple y solicitud de datos para Balanza de

Pagos si procede (importe superior a 12.500€).

6. Comunicación de datos para la balanza de pago si procede e indicación, si procede de

la cuenta de abono.

7. Abono de la orden de pago simple.

SWIFT

Es un medio de comunicación exclusivamente bancario basado en el envío y recepción de mensajes

por medios informáticos y estandarizados, lo que facilita la informatización de los procesos. Se utiliza

tanto para las transferencias de fondos como para el envío de mensajes informativos y/o de compromiso

(avales, garantias, aceptaciones, créditos documentarios, etc.). Funciona ininterrupidamente a través de

dos grandes centros situados en Amsterdam y Nueva York. Actualmente se utiliza en la gran mayoria de

los mensajes interbancarios, siendo utilizado por la casi totalidad de las Entidades Financieras de todo el

mundo.

Muchas veces, sobre todo entre entidades bancarias de tamaño reducido, las relaciones se limitan a un

simple intercambio de claves. Las claves o sistemas de cifrado para verificar la autenticidad de mensajes

de transferencia de fondos o de emisión de créditos, avales, etc., se basaban antiguamente en sistemas y

logaritmos de cálculo de cifras que únicamente poseían las dos entidades que las intercambiaban,

pudiendo así comprobar que los mensajes que las portaban procedían de quién decían proceder. Esto por

supuesto obligaba a tener un sistema de claves distinto con cada entidad y por lo tanto cientos o miles de

claves. Este tipo de claves se utilizaban en las ordenes de pago por télex

El sistema SWIFT se creó como asociación de bancos que establecían un sistema único de intercambio

de claves electrónicas de cifrado y progresivamente ha ido aumentando el número de sus miembros,

hasta alcanzar practicamente a casi la totalidad de los bancos del mundo.

Este sistema informático facilita el intercambio de información entre entidades en mensajes plantilla o

modelo. Existe un tipo de modelo dependiendo de cada tipo de operación o tipo de mensaje que se

quiera enviar.

BANCO DEL

EXPORTADOR

BANCO

EXTRANJERO

EXPORTADOR IMPORTADOR

8. 8

Los mensajes están divididos en grupos, hasta un total de 9: Los mensajes del grupo 1 pertenecen a

Transferencias entre clientes, los del grupo 2 a Transferencias entre Entidades, los del grupo 4 a

Remesas documentarias, los del 7 a Créditos Documentarios y Garantias, etc.

Cada tipo de mensaje tiene unos campos perfectamente definidos en cuanto a su utilización y su

formateo, de tal manera que su uso es igual en todas las Entidades Financieras que los utilizan y

conocen en que campo está cada dato del mensaje o de la orden de pago.

En cada tipo de mensaje hay una serie de campos obligatorios que necesariamente deben figurar en el

mismo, y sin el cual el mensaje no sería autenticado por el sistema, como por ejemplo en las ordenes de

pago o transferencias: beneficiario, ordenante, importe, divisa, fecha valor, cuenta y entidad del

beneficiario, bancos corresponsales que se utilizan para el pago, concepto del pago.

El mensaje SWIFT utilizado para emitir transferencias a favor de clientes es el SWIFT MT103.

Cuando se trate con clientes o proveedores extranjeros, para facilitar la llegada de los fondos o

documentos es sumamente importante incluir en los datos bancarios el código SWIFT del banco a través

del cual se quieren recibir los cobros o través del cual hay que enviar los documentos

En muchas ocasiones esta situación y este traspaso de información no se hace directamente sino a través

de un tercer banco en el país del beneficiario o de la divisa utilizada. Este intermediario deberá volver a

transmitir la información y los fondos al banco beneficiario, cobrando habitualmente una comisión por

ello.

El Banco receptor de la orden, al recibirla, una vez comprobada su autenticidad (automáticamente en el

sistema SWIFT), avisará al beneficiario.

NORMALIZACIÓN EUROPEA

Desde la entrada en vigor de la moneda común, la Comisión Europea ha tomado como uno de sus

objetivos la normalización de los llamados pagos transfronterizos o pagos entre los países de la Unión.

Para ello ha desarrollado varios sistemas y estándares tendentes a la simplificación de trámites,

reducción de comisiones y en general a homologar los pagos entre ciudadanos comunitarios con los

domésticos.

En España la Ley 9/99 de fecha 12 de abril regula las Transferencia entre los Estados miembros de la

Unión Europea

Destacan entre estos sistemas los siguientes:

Target:

Sistema de pagos entre bancos europeos a través de los correspondientes bancos centrales o entre éstos,

similar a las O.M.F.s nacionales, que facilita los pagos en Euros entre entidades, ya sea por cuenta

propia o por orden de clientes, con fecha valor en el día y sin coste de intermediación.

Una transferencia a través de target tiene el siguiente proceso: Un banco recibe una orden de un cliente

en Euros a favor de una cuenta bancaria en un país de la Unión o de terceros representados en Target.

El Banco, en un pais de la U.E., remite al banco central del país del beneficiario instrucciones de abono,

que este hace seguir al banco beneficiario, remitiéndole los fondos mediante abono en cuenta.

EBA

9. 9

Asociación europea de bancos (European Bank Association) que promueve la creación de una cámara

de compensación europea similar a las existentes en cada país. En esta cámara se liquidarán los

llamados “Europagos” o pagos entre bancos pertenecientes o representados en la cámara, con coste

conocido y en fecha valor D+1. El 20 de noviembre de 2000 entró en funcionamiento el sistema STEP-

1, para pagos de pequeño importe.

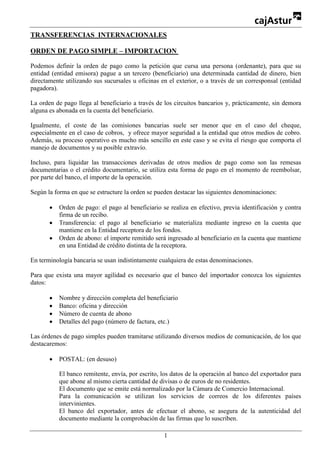

IBAN (International Bank Account Number)

Estándar de numeración de cuentas bancarias de toda Europa similar al Código Cuenta Cliente español.

Está compuesto por dos caracteres que representan la “matrícula” del país donde esté domiciliada la

cuenta, en el caso de España “ES”, dos dígitos de control calculados de acuerdo al mismo algoritmo

independientemente del país y el número de cuenta armonizado en cada país (en nuestro caso el CCC).

Teniendo en cuenta que el CCC tiene 20 dígitos, un IBAN español tendrá siempre 24 dígitos, mientras

que los franceses miden 27, etc. La normalización del IBAN sirve para que cualquier banco pueda

comprobar que una cuenta de un banco de otro país es correcta y por lo tanto para que pueda emitir

instrucciones de pago correctas y concretas que no provoquen retrasos o errores en el abono. De acuerdo

con las instrucciones de la Unión Europea, los bancos deberán comenzar a comunicar a sus clientes sus

IBANs a partir del 30 de junio del presente año.

IPI (International Payment Instructions)

Signature(s)

No company stamps

(The form should only contain the text, lines,

boxes and marks specified in section 6, the

additional lines and boxes on this layout are

for explanatory purposes only.)

H eight:

99 mm

Note for printing office:

The above illustration is not

printed to scale.

210 mm

85 mm

(R ead Z one

for

OCR / ICR )

7,0 m m

5,0 mm

2,0 mm

7,5 mm

4,0 mm

13,5 mm

5,7 mm

2,5 mm

17,039 mm

23,0 mm 3mm 75,0 mm 5 mm 15,0 mm 38,0 m m 3mm 10,5mm 9 mm 7,0 mm

10,7 mm

4,5 mm

23,0 mm

3,0 mm

4,5 mm

2,5 mm

15,5mm

7,0 mm

7,0 mm42,0 mm

4,5

m m

4,5

mm

75,0m m

123,0 mm26,0 m m7,0 mm

7,0 m m

23,0 mm 3mm (mi n. s pace) 7,5 mm 3mm

2,5 mm

7,5 mm

2,0 mm

90,0 mm

35 characters (12 char. per inch)

180mm

(Read Zone for OCR /ICR )

7mm

39,0mm

6,0 mm2,0 mm

Charges to be paid by

Pleas refer r bank for instructions.e

Reporting

AmountCurrency /

(Area reserved for

future 2D-barcoding) Form

11,5 mm

2,6 mm

2,5 mm

Account number

Name

Address

Beneficiary

Name

Beneficiary's Bank

Account number

Details of payment

4, 5 mm

4, 0 mm

4, 0 mm

4, 5 mm

0 = ordering customer

1 = beneficiary

2 = shared / both

9,0 mm

3mm

International Payment Instruction

yo out

Page oriented printing of data elements (characters)

17 70 78 94

1" 2" 3" 4" 5" 6" 7" 8"

mount to be aidA p

rderin Cu eromtsO g

17 ,2 mm

5,0

mm

Date of

signature(s)

2,5 mm

2,7 mm

7,5 mm

Remark: First character in the print areas: = position 17, = position 70, = position 78, = position 94

19,03mm

,

La asociación europea de banca ha creado lo que en el futuro será un estándar de instrucciones de pago

internacionales (International Payment Instructions), que consiste en un papel (como un formulario) que

podrán imprimir los exportadores de los países europeos, de acuerdo a unas normas específicas que

contendrá todas las instrucciones necesarias para efectuar un pago de una factura o similar e incluyendo

un código de barras que será legible por escáneres de los bancos de toda Europa.

Este documento emitido por un exportador, se adjuntará a la factura o recibo para que el importador

pueda efectuar el pago sin problemas y contendrá datos tales como: importe, divisa, nº de cuenta

beneficiaria, banco y sucursal, código estadístico armonizado (de tan solo 4 posiciones), concepto, etc.