Análisis de Estados financieros en su totalidad, análisis según estado horizontal y vertical en Estado financiero de base de resultado en base común, conocer procedimientos de altas y bajas que van en comparación de 2 periodos diferentes (similitudes de años) conocer rentabilidades y supervivencia que pueda llevar una empresa mediante el periodo o el tiempo que lleva en lo comercial y estatus empresariales. En este ejercicio se apreciara los estados financieros que se plasman en actividades económicas que se realizan en la empresa durante un determinado período, como ya dicho antes comparar en un año base con años anteriores para conllevar un análisis correspondiente para que la empresa no decaiga.

Procedimiento no contencioso tributario no vinculado

Trabajo individual realizado.docx

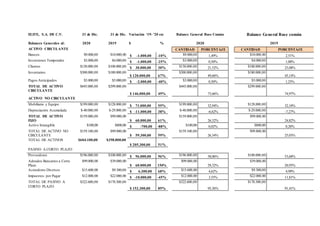

1. ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación ‘19- ’20 en: Balance General Base Común Balance General Base común

Balances Generales al: 2020 2019 $ % 2020 2019

ACTIVO CIRCULANTE CANTIDAD PORCENTAJE CANTIDAD PORCENTAJE

Bancos $9.000,00 $10.000,00 $ -1.000,00 -10% $9.000,00 1,49% $10.000,00 2,51%

Inversiones Temporales $3.000,00 $4.000,00 $ -1.000,00 -25% $3.000,00 0,50% $4.000,00 1,00%

Clientes $130.000,00 $100.000,00 $ 30.000,00 30% $130.000,00 21,52% $100.000,00 25,08%

Inventarios $300.000,00 $180.000,00

$ 120.000,00 67%

$300.000,00

49,66%

$180.000,00

45,14%

Pagos Anticipados $3.000,00 $5.000,00 $ -2.000,00 -40% $3.000,00 0,50% $5.000,00 1,25%

TOTAL DE ACTIVO

CIRCULANTE

$445.000,00 $299.000,00

$ 146.000,00 49%

$445.000,00

73,66%

$299.000,00

74,97%

ACTIVO NO CIRCULANTE

Mobiliario y Equipo $199.000,00 $128.000,00 $ 71.000,00 55% $199.000,00 32,94% $128.000,00 32,10%

Depreciación Acumulada $-40.000,00 $-29.000,00 $ -11.000,00 38% $-40.000,00 -6,62% $-29.000,00 -7,27%

TOTAL DE ACTIVO

FIJO

$159.000,00 $99.000,00

$ 60.000,00 61%

$159.000,00

26,32%

$99.000,00

24,82%

Activo Intangible $100,00 $800,00 $ -700,00 -88% $100,00 0,02% $800,00 0,20%

TOTAL DE ACTIVO NO

CIRCULANTE

$159.100,00 $99.800,00

$ 59.300,00 59%

$159.100,00

26,34%

$99.800,00

25,03%

TOTAL DE ACTIVOS $604.100,00 $398.800,00

$ 205.300,00 51%

PASIVO A CORTO PLAZO

Proveedores $196.000,00 $100.000,00 $ 96.000,00 96% $196.000,00 58,06% $100.000,00 53,68%

Adeudos Bancarios a Corto

Plazo

$99.000,00 $39.000,00

$ 60.000,00 154%

$99.000,00

29,32%

$39.000,00

20,93%

Acreedores Diversos $15.600,00 $9.300,00 $ 6.300,00 68% $15.600,00 4,62% $9.300,00 4,99%

Impuestos. por Pagar $12.000,00 $22.000,00 $ -10.000,00 -45% $12.000,00 3,55% $22.000,00 11,81%

TOTAL DE PASIVO A

CORTO PLAZO

$322.600,00 $170.300,00

$ 152.300,00 89%

$322.600,00

95,56%

$170.300,00

91,41%

2. PASIVO A LARGO PLAZO

Adeudos Bancarios a Largo

Plazo

$15.000,00 $16.000,00

$ -1.000,00 -6%

$15.000,00

4,44%

$16.000,00

8,59%

TOTAL DE PASIVOS $337.600,00 $186.300,00

$ 151.300,00 81%

$337.600,00

100,00%

$186.300,00

100,00%

CAPITAL CONTABLE

Capital Social $75.000,00 $75.000,00 $ - 0% $75.000,00 12,42% $75.000,00 18,81%

Aportaciones Adicionales $20.000,00 $20.000,00 $ - 0% $20.000,00 3,31% $20.000,00 5,02%

Utilidades Acumuladas $102.500,00 $58.500,00 $ 44.000,00 75% $102.500,00 16,97% $58.500,00 14,67%

Utilidad del Ejercicio $69.000,00 $59.000,00 $ 10.000,00 17% $69.000,00 11,42% $59.000,00 14,79%

TOTAL DE CAPITAL $266.500,00 $212.500,00 $ 54.000,00 25% $266.500,00 44,12% $212.500,00 53,28%

TOTAL DE PASIVO Y

CAPITAL

$604.100,00 $398.800,00

$ 205.300,00 51%

$604.100,00

100,00%

$398.800,00 100,00%

Discusión

análisisen modo horizontal,se encontró y se pudo diferenciaruna cierta variación enlo que va de cada cuenta en loque esActivos circulantesy Activosno

circulante o fijos,y enlo porcentual puesen el caso solo de activos circulanteshubo una gran diferenciaentre lo que va de los años 2020 y el año periodo2019

pero de hay entre activos no circulantesy enlas cuentas pasivos se aprecia mucha diferenciaafavor para la empresade lo que se respectaal año 2020 a loque

fue el año 2019.

3. ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación ‘19- ’20 en: Estado de Resultados Base Común

Estado de Resultados 2020 2019 $ % 2020 2019

Ventas netas 1.020.000 1.013.000 7.000 0,69% 100% 100%

(-) Costo de ventas -821.000 -814.000

-7.000 0,86% -80% -80%

(=) Utilidad bruta 199.000 199.000 0 0,00% 20% 20%

(-) Gastos de operación -104.000 -107.000

3.000 -2,80% -10% -11%

(=) Utilidad de

operación

95.000 92.000

3.000 3,26% 9% 9%

(-) Otros gastos -300 -200

-100 50,00% 0% 0%

(=) U.A.F.I.R. 94.700 91.800 2.900 3,16% 9% 9%

(-) C.I.F. -13.700 -10.800 -2.900 26,85% -1% -1%

(=) U.A.I.R. 81.000 81.000

0 0,00% 8% 8%

(-) Impuestos -12.000 -22.000 10.000 -45,45% -1% -2%

(=) Utilidad Neta 69.000 59.000

10.000 16,95% 7% 6%

Discusión: La cuya diferencia entre el periodo de años no hay tanta

diferencia solamente en el caso de los gastos de operación que tuvo

un relevante aumento, pero no es tampoco mucha la diferencia a lo

que va los dos años. Y obviamente en el 2020 los socios y dueños de la

empresa obtuvo un aumento de utilidades a lo que va del año 2019

RAZONES DE LIQUIDEZ. 2020

4. 1) Razón circulante: 0,293552387

Resultado:Muestra la capacidad de una empresa para

cubrir sus pasivos circulantes con sus activos circulantes.

2) Prueba del ácido: 12000,40298

Resultado:Permite conocer la capacidad de las empresas

de cubrir sus pasivos circulantes con sus activos mas

disponibles.

3) Rotación de cuentas por

cobrar:

2833,333333

Resultado:Permite conocer la calidad de las cuentas por

cobrar de una empresa y que tanto éxito tiene en su cobro.

RAZONES DE RENTABILIDAD: 2020

1) Utilidad por acción:

Resultado:representa el total de ganancias que se obtienen por cada acción

ordinaria vigente.

2) Tasa de rendimiento sobre la inversión en activos:

Resultado:determina la eficiencia global en cuanto a la generación de

utilidades con activos disponibles.Poder del capital invertido. 16%

3) Tasa de rendimiento sobre la inversión de los accionistas:

Resultado:Significa la rentabilidad de la inversión total de los accionistas.

26%