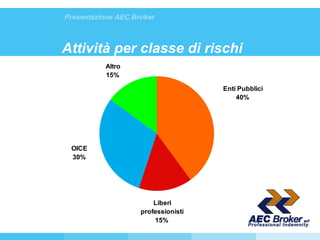

Il documento presenta le attività e i risultati di AEC Broker nel 2003, evidenziando la sua specializzazione nella responsabilità professionale attraverso convenzioni con associazioni e ordini nazionali. Vengono descritti dettagli su polizze di responsabilità civile e professionale per liberi professionisti, enti pubblici e tecnici, con vari limiti e condizioni di massimale, nonché coperture specifiche per diverse categorie di rischio. Inoltre, si fa riferimento a collaborazioni con broker e istituzioni, con l'obiettivo di promuovere attività commerciali e garantire coperture assicurative adeguate.