Recommended

More Related Content

Viewers also liked

Viewers also liked (20)

More from brian2099

More from brian2099 (20)

Recently uploaded

Recently uploaded (20)

Guia De Contabilidad

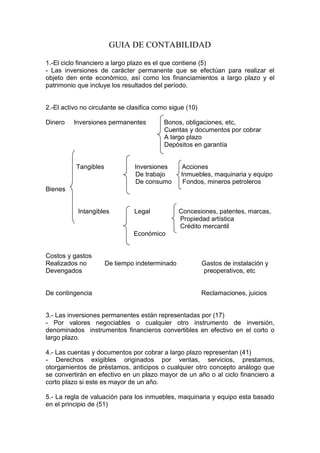

- 1. GUIA DE CONTABILIDAD 1.-El ciclo financiero a largo plazo es el que contiene (5) - Las inversiones de carácter permanente que se efectúan para realizar el objeto den ente económico, así como los financiamientos a largo plazo y el patrimonio que incluye los resultados del período. 2.-El activo no circulante se clasifica como sigue (10) Dinero Inversiones permanentes Bonos, obligaciones, etc, Cuentas y documentos por cobrar A largo plazo Depósitos en garantía Tangibles Inversiones Acciones De trabajo Inmuebles, maquinaria y equipo De consumo Fondos, mineros petroleros Bienes Intangibles Legal Concesiones, patentes, marcas, Propi