Recommended

More Related Content

What's hot

What's hot (20)

Similar to Codigo tributario

Similar to Codigo tributario (20)

More from bravoyorlsis

More from bravoyorlsis (13)

Recently uploaded

Recently uploaded (20)

Codigo tributario

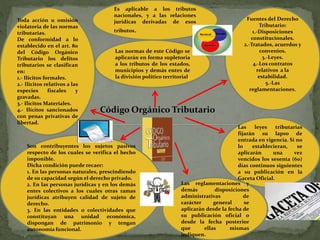

- 1. Código Orgánico Tributario Es aplicable a los tributos nacionales, y a las relaciones jurídicas derivadas de esos tributos. Fuentes del Derecho Tributario: 1.-Disposiciones constitucionales. 2.-Tratados, acuerdos y convenios. 3.-Leyes. 4.-Los contratos relativos a la estabilidad. 5.-Las reglamentaciones. Las normas de este Código se aplicarán en forma supletoria a los tributos de los estados, municipios y demás entes de la división político territorial. Las leyes tributarias fijarán su lapso de entrada en vigencia. Si no lo establecieran, se aplicarán una vez vencidos los sesenta (60) días continuos siguientes a su publicación en la Gaceta Oficial. Las reglamentaciones y demás disposiciones administrativas de carácter general se aplicarán desde la fecha de su publicación oficial o desde la fecha posterior que ellas mismas indiquen. Son contribuyentes los sujetos pasivos respecto de los cuales se verifica el hecho imponible. Dicha condición puede recaer: 1. En las personas naturales, prescindiendo de su capacidad según el derecho privado. 2. En las personas jurídicas y en los demás entes colectivos a los cuales otras ramas jurídicas atribuyen calidad de sujeto de derecho. 3. En las entidades o colectividades que constituyan una unidad económica, dispongan de patrimonio y tengan autonomía funcional. Toda acción u omisión violatoria de las normas tributarias. De conformidad a lo establecido en el art. 80 del Código Orgánico Tributario los delitos tributarios se clasifican en: 1.- Ilícitos formales. 2.- Ilícitos relativos a las especies fiscales y gravadas. 3.- Ilícitos Materiales. 4.- Ilícitos sancionados con penas privativas de libertad.