Matrikulasi Akaun(AA 025) Bab 5 - Overhed Kilang

•Download as DOCX, PDF•

1 like•1,862 views

Nota ringkas bab 5 - overhed kilang

Recommended

More Related Content

Viewers also liked

Viewers also liked (15)

Recently uploaded

Recently uploaded (12)

Matrikulasi Akaun(AA 025) Bab 5 - Overhed Kilang

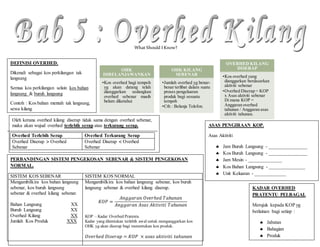

- 1. OHK DIBELANJAWANKAN •Kos overhed bagi tempoh yg akan datang telah dianggarkan sedangkan overhed sebenar masih belum diketahui OHK KILANG SEBENAR •Jumlah overhed yg benar- benar terlibat dalam suatu proses pengeluaran produk bagi sesuatu tempoh •Cth : Belanja Telefon. OVERHED KILANG DISERAP •Kos overhed yang dianggarkan berdasarkan aktiviti sebenar •Overhed Diserap = KOP x Asas aktiviti sebenar Di mana KOP = Anggaran overhed tahunan / Anggaran asas aktiviti tahunan. What Should I Know? DEFINISI OVERHED. Dikenali sebagai kos perkilangan tak langsung Semua kos perkilangan selain kos bahan langsung & buruh langsung Contoh : Kos bahan mentah tak langsung, sewa kilang Oleh kerana overhed kilang diserap tidak sama dengan overhed sebenar, maka akan wujud overhed terlebih serap atau terkurang serap. Overhed Terlebih Serap Overhed Terkurang Serap Overhed Diserap Overhed Sebenar Overhed Diserap Overhed Sebenar PERBANDINGAN SISTEM PENGEKOSAN SEBENAR & SISTEM PENGEKOSAN NORMAL. SISTEM KOS SEBENAR SISTEM KOS NORMAL Mengambilkira kos bahan langsung sebenar, kos buruh langsung sebenar & overhed kilang sebenar. Bahan Langsung XX Buruh Langsung XX Overhed Kilang XX Jumlah Kos Produk XXX Mengambilkira kos bahan langsung sebenar, kos buruh langsung sebenar & overhed kilang diserap. 𝐾𝑂𝑃 = 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝑂𝑣𝑒𝑟ℎ𝑒𝑑 𝑇𝑎ℎ𝑢𝑛𝑎𝑛 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝐴𝑠𝑎𝑠 𝐴𝑘𝑡𝑖𝑣𝑖𝑡𝑖 𝑇𝑎ℎ𝑢𝑛𝑎𝑛 KOP – Kadar Overhed Pratentu Kadar yang ditentukan terlebih awal untuk menganggarkan kos OHK yg akan diserap bagi menentukan kos produk. 𝑂𝑣𝑒𝑟ℎ𝑒𝑑 𝐷𝑖𝑠𝑒𝑟𝑎𝑝 = 𝐾𝑂𝑃 × 𝑎𝑠𝑎𝑠 𝑎𝑘𝑡𝑖𝑣𝑖𝑡𝑖 𝑡𝑎ℎ𝑢𝑛𝑎𝑛 ASAS PENGIRAAN KOP. Asas Aktiviti Jam Buruh Langsung - ________________ Kos Buruh Langsung - ________________ Jam Mesin - ______________ Kos Bahan Langsung - _______________ Unit Keluaran - _____________ KADAR OVERHED PRATENTU PELBAGAI. Merujuk kepada KOP yg berlainan bagi setiap : Jabatan Bahagian Produk