Mapa mental tributario ordenanzas uso conforme

•Download as PPTX, PDF•

2 likes•8,920 views

El documento lista los requisitos necesarios para obtener la conformidad de uso de un local comercial, incluyendo documentos de propiedad, planos, permisos municipales, y el pago de tasas. Se requiere presentar copias certificadas de documentos de identidad, registro mercantil, planos de ubicación, y fotografías, así como también comprobantes de pago de impuestos municipales y una carta de aval de la comunidad.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Mapa mental tributario ordenanzas uso conforme

Similar to Mapa mental tributario ordenanzas uso conforme (20)

More from YELITZI VANESSA

More from YELITZI VANESSA (20)

Recently uploaded

Recently uploaded (17)

Mapa mental tributario ordenanzas uso conforme

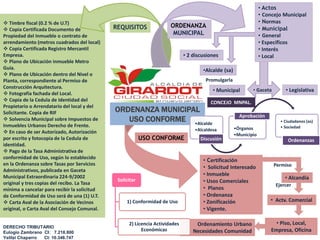

- 1. Timbre fiscal (0.2 % de U.T) Copia Certificada Documento de Propiedad del Inmueble o contrato de arrendamiento (metros cuadrados del local) Copia Certificada Registro Mercantil Empresa. Plano de Ubicación inmueble Metro Guía. Plano de Ubicación dentro del Nivel o Planta, correspondiente al Permiso de Construcción Arquitectura. Fotografía fachada del Local. Copia de la Cedula de Identidad del Propietario o Arrendatario del local y del Solicitante. Copia de RIF Solvencia Municipal sobre Impuestos de Inmuebles Urbanos Derecho de Frente. En caso de ser Autorizado, Autorización por escrito y fotocopia de la Cedula de identidad. Pago de la Tasa Administrativa de conformidad de Uso, según lo establecido en la Ordenanza sobre Tasas por Servicios Administrativos, publicada en Gaceta Municipal Extraordinaria 224-9/2002 original y tres copias del recibo. La Tasa mínima a cancelar para recibir la solicitud de Conformidad de Uso será de una (1) U.T. Carta Aval de la Asociación de Vecinos original, o Carta Aval del Consejo Comunal. REQUISITOS ORDENANZA MUNICIPAL • Actos • Concejo Municipal • Normas • Municipal • General • Específicos • Interés • 2 discusiones • Local Promulgarla • Municipal • Gaceta • Legislativa CONCEJO MNPAL. Aprobación • Certificación • Solicitud Interesado • Inmueble • Usos Comerciales • Planos • Ordenanza • Zonificación • Vigente. ORDENANZA MUNICIPAL USO CONFORME •Alcalde •Alcaldesa Discusión •Órganos •Municipio • Ciudadanos (as) • Sociedad USO CONFORME Ordenanzas Ordenamiento Urbano Necesidades Comunidad Permiso • Alcandía Ejercer • Actv. Comercial • Piso, Local, Empresa, Oficina Solicitar 1) Conformidad de Uso 2) Licencia Actividades Económicas •Alcalde (sa) DERECHO TRIBUTARIO Eulogio Zambrano CI: 7.218.800 Yelitzi Chaparro CI: 10.346.747

- 2. PAGO / EROGACIÓN SUJETOS PASIVOS RELACIÓN TRIBUTARIA FORMALMENTE SANCIONADA IMPERANTE, OBLIGATORIO UNILATERAL ESTADO POTESTAD / SOBERANÍA INTRODUCCIÓN PRINCIPIOS CRBV VENEZUELA PERFECCIONANDO RESPONSABILIDADES FINES SATISFACER CIUDADANOS INCREMENTAR RECURSOS Art. 133 CONCEPTO PERSONA COABYUBAR GASTOS PÚBLICOS POGO IMPUESTOS TASA CONTRIBUCIONES LEY Art. 135 OBLIGACIONES ESTADO CRBV / LEY BIENESTAR SOC. NO EXCLEUYEN SOLIDARIDAD RESP. SOCIAL HUMANISMO PARTICULARES CAPACIDAD CUMPLIMIENTO LEY Art. 316 Art. 317 NO COBRARSE TASA TRIBUTO NO ESTABLECIDO LEY NO CONCEDER EXENCIONES REBAJAS EVASIÓN FISCAL CASTIGADA SENIAT AUTONOMÍA TÉCNICA GUSTA DISTRIBUCIÓN CARGAS PÚBLICAS CAPACIDAD ECONÓMICA CONTRIBUYENTE PRINCIPIOS LEY ART. 1 COT ART. 3 COT HERRAMIENTAS ACCIÓN MODIFICAR CREAR SUPRIMIR TRIBUTOS ART. 2 COT SITUACIONES INTERVIENE LEY DELIMITAR CAPACIDAD ACTUAR REGULACIÓN PROCESOS APLICACIÓN ALCANCE EJECUCIÓN ADMINISTRACIÓN RECAUDACIÓN EFICIENTE TRIBUTOS LEY CLASIFICACIÓN IMPUESTOS OBLIGACIÓN PECUNIARIA CONTRIBUYENTES LEGAL HECHO ECONÓMICO SIN CONTRAPRESTACIÓN ESTADO ISLR, SUCESIONES CARACTERÍSTICAS PRESTACIONES DINERO COACCIÓN OBLIGADO TRIBUTO EXIGIBLE UNILATERAL (OBLIGACIÓN) SATISFACER NECESIDADES TASA SERVICIO PÚBLICO ESTADO PARTIDA CONTRAPARTIDA TIMBRE FISCAL, REGISTRO PÚBLICO 1 DERECHO TRIBUTARIO Yelitzi Chaparro CI: 10.346.477 TRIBUTOS

- 3. INGRESOS PARAFISCALES CONTRIBUCIONES ESPECIALES CATERGORIA IMPUESTO / TASA RECURSO PAGO USUSARIOS SERVICIO PÚBLICO APORTES = ESTADO AUTOFINANCIAMIENTO ORGANISMO ESTATAL BENEFICIO = CIUDADANOS INCE, SSO CONTRIBUCIONES POR MEJORAS Tributo INDIVIDUO GRUPO INDIVIDUOS BENEFICIO DERIVADOS OBRAS GASTOS PÚBLICOS ACTIVIDADES ESPECIALES ESTADO EXACCIONES PARAFISCALES PARAFISCABILIDAD EN VENEZUELA IMPUESTOS : MUNICIPALES, ESTADALES ARANCELES ADUANEROS: IMPUESTO SOBRE LA RENTA – ACTIVOS EMPRESARIALES IMPUESTO AL VALOR AGREGADO (IVA) – TIMBRE FISCAL SUCESIONES, DONACIONES Y DEMÁS RAMOS CONEXOS. DE ADUANAS - DE EXPORTACIÓN. DE CIGARRILOS Y MANUFACTURAS DE TABACO. SOBRE ACTIVIDADES ECONÓMICAS DE INDUSTRIA, COMERCIO, SERVICIOS O DE ÍNDOLE SIMILAR. SOBRE INMUEBLES URBANOS – VEHÍCULOS ESPECTÁCULOS PÚBLICOS – JUEGOS Y APUESTAS LÍCITAS PROPAGANDA Y PUBLICIDAD COMERCIAL. TERRITORIAL RURAL O SOBRE PREDIOS RURALES. INGRESOS RECAUDADOS ESTADO ORGANISMOS AUTÓNOMOS CIERTA AUTONOMÍA FINANCIERA NO FIGURAN PRESUPUESTOS GENERALES ESTADO CONTRIBUCIÓN OBLIGATORIA OBTENCIÓN BENEFICIO SUJETO PASIVO ORIGINAN CONTRIBUCIÓN OBRAS PÚBLICAS DERECHO TRIBUTARIO Yelitzi Chaparro CI: 10.346.477 2 TRIBUTOS