¿Cómo se está posicionando China para una frenada de su crecimiento?

•

0 likes•253 views

Infografía mensual Schroders

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to ¿Cómo se está posicionando China para una frenada de su crecimiento?

Similar to ¿Cómo se está posicionando China para una frenada de su crecimiento? (14)

More from Finect

More from Finect (18)

Recently uploaded

Recently uploaded (20)

¿Cómo se está posicionando China para una frenada de su crecimiento?

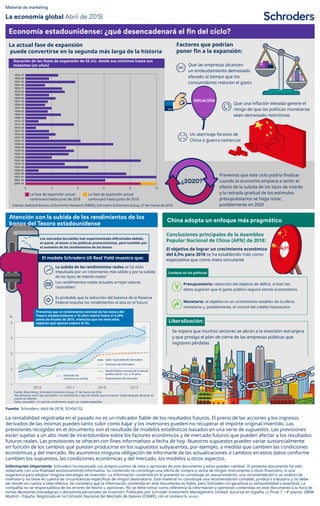

- 1. 0 2 4 6 8 10 1854-57 1858-60 1861-65 1867-69 1870-73 1879-82 1885-87 1888-90 1891-93 1894-95 1897-99 1900-02 1904-07 1908-10 1912-13 1914-18 1919-20 1921-23 1924-26 1927-29 1933-37 1938-45 1945-48 1949-53 1954-57 1958-60 1961-69 1970-73 1975-80 1980-81 1982-90 1991-01 2001-07 2009-18 1 2016 2017 2018 2019 2 3 4 5 % La economía global Abril de 2018 Material de marketing Economía estadounidense: ¿qué desencadenará el fin del ciclo? La actual fase de expansión puede convertirse en la segunda más larga de la historia La fase de expansión actual continuará hasta junio de 2018 Fuente: National Bureau of Economic Research (NBER), Schroders Economics Group, 27 de marzo de 2018. Fuente: Schroders, abril de 2018, SCH56132. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Información Importante: Schroders ha expresado sus propios puntos de vista y opiniones de este documento y estos pueden cambiar. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6. 0418/ES Duración de las fases de expansión de EE.UU. desde sus mínimos hasta sus máximos (en años) La fase de expansión actual continuará hasta junio de 2019 Factores que podrían poner fin a la expansión: Que las empresas alcancen un endeudamiento demasiado elevado al tiempo que los consumidores reducen el gasto Que una inflación elevada genere el riesgo de que las políticas monetarias sean demasiado restrictivas Un aterrizaje forzoso de China o guerra comercial ¿2020? Prevemos que este ciclo podría finalizar cuando la economía empiece a sentir el efecto de la subida de los tipos de interés y la retirada gradual de los estímulos presupuestarios se haga notar, posiblemente en 2020 Atención con la subida de los rendimientos de los bonos del Tesoro estadounidense China adopta un enfoque más pragmático Los mercados bursátiles han experimentado dificultades debido, en parte, al temor a las políticas proteccionistas, pero también por el aumento de los rendimientos de los bonos. La subida de los rendimientos reales se ha visto impulsada por un crecimiento más sólido y por la subida de los tipos de interés reales1 Los rendimientos reales actuales arrojan valores razonables2 Es probable que la reducción del balance de la Reserva Federal impulse los rendimientos al alza en el futuro El modelo Schroders US Real Yield muestra que: Prevemos que el rendimiento nominal de los bonos del Tesoro estadounidense a 10 años subirá hasta el 4,29% antes de finales de 2019, mientras que los mercados esperan que apenas supere el 3% Valor razonable de Schroders Previsión de Schroders Rendimiento nominal de la deuda pública de EE. UU. a 10 años Expectativas del mercado Intervalo de confianza en el 95% Fuente: Bloomberg, Schroders Economic Group. 27 de marzo de 2018. 1 Rendimiento real / tipo de interés = el rendimiento / tipo de interés que el inversor recibe después de tener en cuenta la inflación 2 Valor razonable = el nivel de rendimiento según un modelo específico INFLACIÓN 6,5% Conclusiones principales de la Asamblea Popular Nacional de China (APN) de 2018: El objetivo de lograr un crecimiento económico del 6,5% para 2018 se ha establecido más como expectativa que como meta vinculante Presupuestaria: reducción del objetivo de déficit, si bien los datos sugieren que el gasto público seguirá siendo acomodativo Cambios en las políticas: Liberalización: Monetaria: el objetivo es un «crecimiento estable» de la oferta monetaria y, posiblemente, el control del crédito hipotecario Se espera que muchos sectores se abran a la inversión extranjera y que prosiga el plan de cierre de las empresas públicas que registren pérdidas