Criptoactivos experimentan dramáticas correcciones y su valor real está lejos de los precios actuales

•Download as DOCX, PDF•

0 likes•238 views

El documento analiza la reciente caída en el valor de los criptoactivos como bitcoin. Argumenta que la caída se debe a que los criptoactivos han alcanzado una capitalización de mercado de billones de dólares, correlacionándose con los mercados financieros tradicionales y pudiendo desestabilizarlos debido a su gran volatilidad. El documento también critica la decisión de El Salvador de darle curso legal al bitcoin y aboga por una regulación global de los criptoactivos que establezca requisitos de transparencia y

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Criptoactivos experimentan dramáticas correcciones y su valor real está lejos de los precios actuales

Similar to Criptoactivos experimentan dramáticas correcciones y su valor real está lejos de los precios actuales (20)

More from ManfredNolte

More from ManfredNolte (20)

Recently uploaded

Recently uploaded (16)

Criptoactivos experimentan dramáticas correcciones y su valor real está lejos de los precios actuales

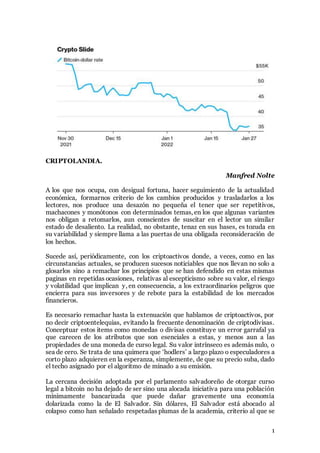

- 1. 1 CRIPTOLANDIA. Manfred Nolte A los que nos ocupa, con desigual fortuna, hacer seguimiento de la actualidad económica, formarnos criterio de los cambios producidos y trasladarlos a los lectores, nos produce una desazón no pequeña el tener que ser repetitivos, machacones y monótonos con determinados temas, en los que algunas variantes nos obligan a retomarlos, aun conscientes de suscitar en el lector un similar estado de desaliento. La realidad, no obstante, tenaz en sus bases, es tozuda en su variabilidad y siempre llama a las puertas de una obligada reconsideración de los hechos. Sucede así, periódicamente, con los criptoactivos donde, a veces, como en las circunstancias actuales, se producen sucesos noticiables que nos llevan no solo a glosarlos sino a remachar los principios que se han defendido en estas mismas paginas en repetidas ocasiones, relativas al escepticismo sobre su valor, el riesgo y volatilidad que implican y, en consecuencia, a los extraordinarios peligros que encierra para sus inversores y de rebote para la estabilidad de los mercados financieros. Es necesario remachar hasta la extenuación que hablamos de criptoactivos, por no decir criptoentelequias, evitando la frecuente denominación de criptodivisas. Conceptuar estos items como monedas o divisas constituye un error garrafal ya que carecen de los atributos que son esenciales a estas, y menos aun a las propiedades de una moneda de curso legal. Su valor intrínseco es además nulo, o sea de cero. Se trata de una quimera que ‘hodlers’ a largo plazo o especuladores a corto plazo adquieren en la esperanza, simplemente, de que su precio suba, dado el techo asignado por el algoritmo de minado a su emisión. La cercana decisión adoptada por el parlamento salvadoreño de otorgar curso legal a bitcoin no ha dejado de ser sino una alocada iniciativa para una población mínimamente bancarizada que puede dañar gravemente una economía dolarizada como la de El Salvador. Sin dólares, El Salvador está abocado al colapso como han señalado respetadas plumas de la academia, criterio al que se

- 2. 2 han sumado sin titubear el Banco Mundial, el FMI o el Banco de Pagos Internacionales, que además de llevarse las manos a la cabeza tratanpor distintos medios de revertir la medida. Los únicos beneficiarios de la iniciativa serían los poseedores de grandes sumas de bitcoin de procedencia fraudulenta que pueden blanquear en alguna medida sus posiciones ilícitas. A medio plazo estos agentes procedentes de esferas turbias de la economía obtendrían dólares de sus inversiones con lo que la operativa global habrá resultado un canje de bitcoins de dudoso origen por dólares blanqueados. Pues bien, los criptoactivos llevan experimentando en las últimas semanas dramáticas correcciones, recortando en algunos casos su cotización a la mitad de sus respectivos máximos históricos, alrededor de 1,35 billones de dólares, alcanzando en algunas denominaciones al 80% o mas. Se arguye que los recortes obedecen al desencanto observadoal no cumplir estos nuevos criptoconstructos con el atributo de ser refugio de la inflación. No es el caso. Ni lo son ni lo pretendieron ser en modo alguno. Algunas razones circunstanciales pueden encontrarse en las medidas adoptadas por reguladores en Rusia, China, Kazajistán, España o Estados Unidos, que amenazan con terminar con la impunidad operativa del bitcoin y sus adláteres. La verdadera razón del desplome reside en la creciente importancia alcanzada por el stock de criptoactivos en los mercados. Alcanzó los tres billones de dólares en noviembre frente a los 620.000 millones de 2017. Esta semana su capitalización de mercado ha retrocedido a los 2 billones, cifra que sigue representando cuatro veces la de 2017. Estas cifras llegan a correlacionarse con los mercados financieros tradicionales pudiendo influir en su desestabilización. Criptoactivos y mercados de valores no constituyen ya dos mundos aparte, extremo del que van concienciándose distintas autoridades monetarias del planeta, así como el FMI en su calidad de supervisor general del orden financiero global. Dada la extraordinaria volatilidad de los criptoactivos, la incidencia negativa en los mercados de valores tendría especial relevancia en aquellos países que cuenten con una actividad más vigorosa y frecuente de los referidos gadgets digitales, lo que remite a la adopción de un marco comprensivo y coordinado de regulación global que guíe a las normativas nacionales, mitigue los riesgos potenciales que atañen a la estabilidad financiera y definan un nuevo ecosistema para los criptoactivos. Este marco debe establecer requerimientos similares a los exigidos a las entidades financieras en materia de control de riegos, protección de la clientela, información veraz, y muy especialmente en materia de prevención de blanqueo de dinero. La transparencia y disponibilidad de datos en lo referido al origen y destino de los fondos, eliminando cualquier vestigio de anonimato deben tener una prioridad inequívoca. No es asumible en nuestro moderno sistema financiero que un seudovehículo de compensación concentre, como es patente, un altísimo número de operaciones de naturaleza criminal. En las nuevas circunstancias, el encanto despertado por estos activos cederá posiciones hacia el realismo, lo que se traducirá necesariamente en un valor

- 3. 3 mucho más cercano a su intrínseco, esto es, hacia precios muy distantes de los actualmente cotizados.