Presentacion III ACTIVIDADES DE CONTROL. IV UNIDAD..pdf

Contabilidad tipos - empresa y sus tipos

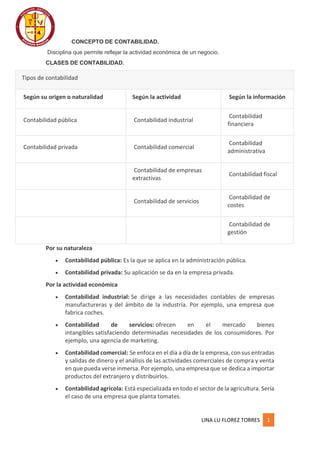

1. LINA LU FLOREZ TORRES 1

CONCEPTO DE CONTABILIDAD.

Disciplina que permite reflejar la actividad económica de un negocio.

CLASES DE CONTABILIDAD.

Tipos de contabilidad

Según su origen o naturalidad Según la actividad Según la información

Contabilidad pública Contabilidad industrial

Contabilidad

financiera

Contabilidad privada Contabilidad comercial

Contabilidad

administrativa

Contabilidad de empresas

extractivas

Contabilidad fiscal

Contabilidad de servicios

Contabilidad de

costes

Contabilidad de

gestión

Por su naturaleza

• Contabilidad pública: Es la que se aplica en la administración pública.

• Contabilidad privada: Su aplicación se da en la empresa privada.

Por la actividad económica

• Contabilidad industrial: Se dirige a las necesidades contables de empresas

manufactureras y del ámbito de la industria. Por ejemplo, una empresa que

fabrica coches.

• Contabilidad de servicios: ofrecen en el mercado bienes

intangibles satisfaciendo determinadas necesidades de los consumidores. Por

ejemplo, una agencia de marketing.

• Contabilidad comercial: Se enfoca en el día a día de la empresa, con sus entradas

y salidas de dinero y el análisis de las actividades comerciales de compra y venta

en que pueda verse inmersa. Por ejemplo, una empresa que se dedica a importar

productos del extranjero y distribuirlos.

• Contabilidad agrícola: Está especializada en todo el sector de la agricultura. Sería

el caso de una empresa que planta tomates.

2. LINA LU FLOREZ TORRES 2

• Contabilidad petrolera: Al tratarse de empresas tan especiales, tratan de

manera concreta los bienes con los que trabajan. Una empresa que extrae

petróleo es el mejor ejemplo. Aunque también podría ser una que se dedica a

refinarlo.

• Contabilidad bancaria: El balance de un banco o entidad financiera. Una de las

causas es que dada su complejidad, tiene un tratamiento especial.

Por el campo sobre el que se aplica

• Contabilidad fiscal: Es la rama de la contabilidad focalizada en las obligaciones

tributarias y la gestión económica del pago de los correspondientes

impuestos por parte de la empresa. Por ejemplo, se encarga del pago del

impuesto de sociedades o las declaraciones de IVA.

• Contabilidad gerencial: La tipología contable más enfocada al abastecimiento de

datos de la empresa para los administradores y la toma de decisiones. También

es llamada contabilidad administrativa, aunque esta última es más amplia. La

contabilidad gerencial está enfocada a los equipos directivos.

• Contabilidad de costes: Se denomina también contabilidad de costos o analítica

y se encarga crear un sistema de información que permita conocer y analizar los

costes de la actividad.

• Contabilidad financiera: Contabiliza y analiza todo lo que tiene que ver con los

ingresos, gastos, activos y pasivos financieros. Por ejemplo, préstamos,

participaciones, intereses pagados, morosidad, etc.

QUE ES UNA EMPRESA

Es una organización, cuyo objetivo es la consecución de un beneficio a través de la

satisfacción de una necesidad de mercado.

CLASES DE EMPRESAS

Atienden normalmente a variados criterios: productivos, funcionales, organizativos,

etc.

•

• Según la propiedad del capital. En función de si el capital está en manos

de particulares u organismos públicos nos encontramos con empresas:

- Privadas, cuando la propiedad de la empresa es de esta naturaleza.

- Públicas, cuando el capital pertenece al Estado

- Mixtas, si la titularidad es compartida entre organismos públicos y

particulares.

•

• Criterios económicos de clasificación y otros criterios

socioeconómicos. Las clasificaciones que tienen un mayor interés son las

que toman en consideración el tamaño, sector productivo o la organización

jurídica y forma de titularidad de la misma.

• Tamaño. Atendiendo a su tamaño, microempresa, pequeña, mediana y gran

empresa.

3. LINA LU FLOREZ TORRES 3

• Sector productivo. Atendiendo al objeto de su actividad, se distinguir entre:

1.

a. Empresas productoras de bienes: empresas agrícolas, extractivas,

artesanales, industriales de fabricación de bienes de equipo, industriales de

fabricación de bienes de consumo, etc.

b. Empresas prestadoras de servicios: empresas comerciales (mayoristas y

minoristas), de transporte, de seguros, financieras, de ocio y cultura, de

enseñanza, de comunicaciones, etc.

• Organización jurídica y forma de titularidad. Fundamental a la hora de efectuar

adscripciones a categorías jurídicas de empresas diferenciadas:

a. Empresas mercantiles (a las que se le supone ánimo de lucro)

b. empresas no mercantiles (asociaciones, fundaciones, patronatos, etc, a las que,

en principio, se les supone su ausencia.

c. Empresas individuales y sociales, según que la titularidad de las mismas

corresponda a una persona física o jurídica respectivamente.

d. Los grupos de sociedades:

- Empresas del grupo, si reúnen los requisitos previstos para formar parte del grupo

por el Código de Comercio

- Empresas asociadas, cuando, sin reunirlos, el grado de influencia de unas sobre

otras es notable.

• Según ámbito de actuación:

o

▪ Locales

▪ Nacionales

▪ Internacionales