Contrato de consorcio - Diptico

•

5 likes•2,782 views

Universidad Nacional del Callao Facultad de Ciencias Administrativas ------------------------------------------------------ Administración de empresas Curso: Contabilidad Gerencial Ciclo: 4to Año: 2008A Diseño de diapositivas: Katty Orellana A. Más sobre mi persona: http://grafik-xd.blogspot.com/

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Contrato de consorcio - Diptico

Similar to Contrato de consorcio - Diptico (14)

More from Katty Orellana

Recently uploaded

Recently uploaded (20)

Contrato de consorcio - Diptico

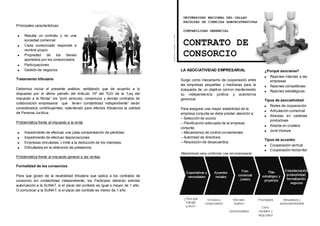

- 1. UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ADMINISTRATIVAS Principales características: CONTABILIDAD GERENCIAL Resulta un contrato y no una K CONTRATO DE T sociedad comercial Y Cada consorciado responde a O R CONSORCIO E nombre propio L L Propiedad de los bienes A N aportados por los consorciados A Participaciones Gestión de negocios LA ASOCIATIVIDAD EMPRESARIAL ¿Porqué asociarse? Razones internas a las Tratamiento tributario Surge como mecanismo de cooperación entre empresas las empresas pequeñas y medianas para la Razones competitivas: Debemos iniciar el presente análisis, señalando que de acuerdo a lo búsqueda de un objetivo común manteniendo Razones estratégicas dispuesto por el último párrafo del Artículo 14º del TUO de la “Ley del su independencia jurídica y autonomía Impuesto a la Renta” los “joint ventures, consorcios y demás contratos de gerencial. Tipos de asociatividad: colaboración empresarial que lleven contabilidad independiente” serán Redes de cooperación considerados contribuyentes, ostentando para efectos tributarios la calidad Para asegurar una mayor estabilidad de la Articulación comercial de Persona Jurídica. empresa conjunta se debe prestar atención a: Alianzas en cadenas – Selección de socios productivas Problemática frente al impuesto a la renta – Planificación adecuada de la empresa Alianza en clusters conjunta Joint Venture – Mecanismos de control convenientes Impedimento de efectuar una justa compensación de pérdidas – Autoridad de directivos Impedimento de efectuar depreciaciones Tipos de acuerdo: – Resolución de desacuerdos. Empresas vinculadas: Límite a la deducción de los intereses Cooperación vertical Dificultades en la obtención de préstamos. Cooperación horizontal Metodología para conformar una red empresarial Problemática frente al impuesto general a las ventas Formalidad de los consorcios Para que gocen de la neutralidad tributaria que aplica a los contratos de consorcio sin contabilidad independiente, los Partícipes deberán solicitar autorización a la SUNAT, si el plazo del contrato es igual o mayor de 1 año. O comunicar a la SUNAT, si el plazo del contrato es menor de 1 año

- 2. acuerdos de la junta general, salvo que ésta disponga algo distinto para CONTRATO DE CONSORCIO determinados casos particulares. ” Órganos de consorcio Artículo 190° de la Ley General de Sociedades dispone que “(e)l gerente responde ante la sociedad, los accionistas y terceros, por los daños y El Comité de Gestión (el perjuicios que ocasione por el incumplimiento de sus obligaciones, dolo, equivalente a la Junta abuso de facultades y negligencia grave”. Asimismo, el Artículo 191° de la General de Accionistas) Ley General de Sociedades señala que “(e)l gerente es responsable, será el órgano de gobierno solidariamente con los miembros del directorio, cuando participe en actos supremo del contrato y se que den lugar a responsabilidad de éstos o cuando, conociendo la existencia integrará por todos los de estos actos, no informe sobre ellos al directorio o a la junta general”. Partícipes. La regulación de las facultades delegadas Activos afectados al contrato estará a cargo del Comité de Gestión, órga no que podrá designar a una o varias personas para que actuando individual, conjunta o en comité ejerzan Según lo establecido en el Artículo 446° de la Ley General de Sociedades, las facultades delegadas. los activos que los Partícipes afecten al cumplimiento del consorcio continuarán siendo de propiedad de éstos. Los Partícipes ejercerán un El Operador (el equivalente al gerente) será el Partícipe a quien se le derecho de copropiedad sobre los activos adquiridos para llevar a cabo la encomendará la gestión de la operación conjunta dentro de su objeto de operación conjunta, siendo estos activos los adquiridos por el Operador para acuerdo con las directivas y políticas impartidas por la Asamblea de la ejecución de la operación conjunta, así como los producidos en ejecución Partícipes o el órgano en quien este último delegue facultades. de la operación conjunta. Responsabilidades Tratamiento comercial Alcances generales de la responsabilidad de “Artículo 445.- Contrato de los miembros del consorcio.- Consorcio Es el contrato Artículo 447° de la Ley General de por el cual dos o más Sociedades señala de manera expresa que personas se asocian para cada Partícipe se vincula individualmente participar en forma activa y con terceros en el desempeño de la directa en un determinado actividad que le corresponde en el negocio o empresa con el consorcio, adquiriendo derechos y propósito de obtener un asumiendo obligaciones y responsabilidades beneficio económico, a título particular. manteniendo cada una su propia autonomía. Responsabilidad de los directores y gerentes del operador.- Art. 177° de la Ley General de Sociedades “Los directores responden, Corresponde a cada miembro del consorcio realizar las actividades propias ilimitada y solidariamente, ante la sociedad, los accionistas y los terceros, del consorcio que se le encargan y aquéllas a que se ha comprometido. Al por los daños y perjuicios que causen por los acuerdos o actos contrarios a hacerlo, debe coordinar con los otros miembros del consorcio conforme a los la ley, al estatuto o por los realizados con dolo, abuso de facultades o procedimientos y mecanismos previstos en el contrato.” negligencia grave. Es responsabilidad del directorio el cumplimiento de los