Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

Similar to Rentabilidad y Riesgo - Ejercicios

Similar to Rentabilidad y Riesgo - Ejercicios (20)

Recently uploaded

Recently uploaded (20)

Rentabilidad y Riesgo - Ejercicios

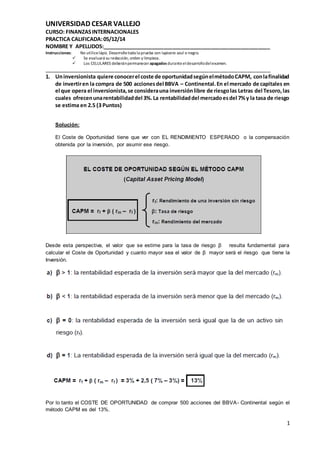

- 1. UNIVERSIDAD CESAR VALLEJO CURSO: FINANZAS INTERNACIONALES PRACTICA CALIFICADA: 05/12/14 NOMBRE Y APELLIDOS:_________________________________________________________ Instrucciones: No utilice lápiz. Desarrolle toda la prueba con lapicero azul o negro. Se evaluará su redacción, orden y limpieza. Los CELULARES deberán permanecer apagados durante el desarrollo del examen. _____________________________________________________________________________ 1. Un inversionista quiere conocer el coste de oportunidad según el método CAPM, con la finalidad de invertir en la compra de 500 acciones del BBVA – Continental. En el mercado de capitales en el que opera el inversionista, se considera una inversión libre de riesgo las Letras del Tesoro, las cuales ofrecen una rentabilidad del 3%. La rentabilidad del mercado es del 7% y la tasa de riesgo se estima en 2.5 (3 Puntos) 1 Solución: El Coste de Oportunidad tiene que ver con EL RENDIMIENTO ESPERADO o la compensación obtenida por la inversión, por asumir ese riesgo. Desde esta perspectiva, el valor que se estime para la tasa de riesgo β resulta fundamental para calcular el Coste de Oportunidad y cuanto mayor sea el valor de β mayor será el riesgo que tiene la Inversión. Por lo tanto el COSTE DE OPORTUNIDAD de comprar 500 acciones del BBVA- Continental según el método CAPM es del 13%.

- 2. UNIVERSIDAD CESAR VALLEJO CURSO: FINANZAS INTERNACIONALES PRACTICA CALIFICADA: 05/12/14 NOMBRE Y APELLIDOS:_________________________________________________________ Instrucciones: No utilice lápiz. Desarrolle toda la prueba con lapicero azul o negro. Se evaluará su redacción, orden y limpieza. Los CELULARES deberán permanecer apagados durante el desarrollo del examen. _____________________________________________________________________________ 2. Usted asesora a un inversionista que posee un capital de $1,000,000 y está evaluando invertirlo. Suponga que está considerando invertir en acciones en el sector minería que debido a los precios internacionales se considera riesgosos, Minas Buenaventura y Milpo, y un activo libre de riesgo, Bonos del Tesoro Americano. A continuación se proporciona la información sobre rentabilidades esperadas y riesgo. La correlación entre las rentabilidades de la acción de Buenaventura y de la acción de Milpo es de 0.35: 2 Rendimiento Esperado Desvío Buenaventura 25% 35% Milpo 18% 25% Bonos del Tesoro USA 3.5% a) Determine la rentabilidad esperada si el inversionista decide invertir 30% en Buenaventura y 70% en acciones de Milpo. (3 puntos) La rentabilidad esperada del portafolio, si el inversionista decide invertir US$ 300,000 en Buenaventura y US$ 700,000 en acciones de Milpo es : 18.6% E (rp) = 30% * 25% + 70%*18% = 20.1% b) Determine el riesgo del Mercado σ m con la misma composición de la cartera. (3 puntos) Para hallar el riesgo del portafolio se tiene que encontrar la desviación estándar entonces: Donde : σ m : Riesgo del mercado W A : Fracción del Portafolio que representa Buenaventura W B : Fracción del Portafolio que representa Milpo σA : Desviación estándar de Cartera A σB : Desviación estándar de Cartera B

- 3. UNIVERSIDAD CESAR VALLEJO CURSO: FINANZAS INTERNACIONALES PRACTICA CALIFICADA: 05/12/14 NOMBRE Y APELLIDOS:_________________________________________________________ Instrucciones: No utilice lápiz. Desarrolle toda la prueba con lapicero azul o negro. Se evaluará su redacción, orden y limpieza. Los CELULARES deberán permanecer apagados durante el desarrollo del examen. _____________________________________________________________________________ 3 Pero como sabemos que el coeficiente de correlación ρ(A,B)= 0.35, Utilizamos la siguiente formula Que al reemplazar se tiene: σ m = (30%)2 * 0.352 + 2 (30% * 70%*0.35 *35%*25% ) + (70%)2 *0.25 σ m = 12.25% c) Calcule la rentabilidad esperada y el riesgo del portafolio con las tres activos en las siguientes proporciones 60% en Buenaventura, 30% en Milpo y 10% en Bonos del Tesoro Americano (3 puntos) La rentabilidad esperada es: E (rp) = 60% * 25% + 30%*18% + 10%* 3.5% = 20.75 % y el riesgo del portafolio con los tres activos σ m = (60%)2 * 0.352 + 2 (60% * 30%*10% 0.35 *35%*25% ) + (70%)2 *0.25 σ m = 24.94%

- 4. UNIVERSIDAD CESAR VALLEJO CURSO: FINANZAS INTERNACIONALES PRACTICA CALIFICADA: 05/12/14 NOMBRE Y APELLIDOS:_________________________________________________________ Instrucciones: No utilice lápiz. Desarrolle toda la prueba con lapicero azul o negro. Se evaluará su redacción, orden y limpieza. Los CELULARES deberán permanecer apagados durante el desarrollo del examen. _____________________________________________________________________________ d) Usando el modelo de CAPM, si conocemos que el Beta de Buenaventura es de 1.3 ¿Cuál sería la rentabilidad esperada del portafolio de mercado? Explique los resultados. (3 Puntos) 4 25% = 3.5% + 1.3(rm - 3.5%) rm = 20% Recordemos que el Beta β representa una medida de como de como el riesgo sistemático se relaciona con el riesgo general o riesgo de mercado. El riesgo de mercado se mide con índices que realizan un seguimiento del precio medio de las acciones que componen el índice. La beta se mide relacionando el riesgo de la acción con el riesgo de mercado 3. Como consecuencia de un aumento en las expectativas de crecimiento de la economía la s tasas de interés han comenzado a subir constantemente. No obstante no se aprecia cambios en el retorno esperado del portafolio del mercado. A partir de dicha información conteste las siguientes preguntas y justifique su respuesta. a) Muestre gráficamente este efecto en la línea de mercado. (3 puntos) El aumento en las expectativas en el crecimiento de la economía hace subir las tasas de interés y por lo tanto el retorno esperado de la tasa libre de riesgo ( rf ) aumenta. En forma gráfica pasa del punto en rf1 a rf2 . También se menciona que el retorno esperado del portafolio de mercado (M) no cambia y por tanto se mantiene en su valor rm . Tampoco varia la varianza del portafolio de mercado σm No obstante, cabe hacer notar que para que rm no cambie, la frontera eficiente debe tener algún desplazamiento de modo que la línea de mercado de capitales mantenga su condición de tangencia a esta misma.

- 5. UNIVERSIDAD CESAR VALLEJO CURSO: FINANZAS INTERNACIONALES PRACTICA CALIFICADA: 05/12/14 NOMBRE Y APELLIDOS:_________________________________________________________ Instrucciones: No utilice lápiz. Desarrolle toda la prueba con lapicero azul o negro. Se evaluará su redacción, orden y limpieza. Los CELULARES deberán permanecer apagados durante el desarrollo del examen. _____________________________________________________________________________ Se tiene un desplazamiento de la línea de mercado de capitales pero el punto M sigue perteneciendo a esta curva. Además, la frontera eficiente se traslada de tal forma que se mantenga la tangencia entre la línea de mercado y se preserven los valores de rentabilidad y varianza del portafolio de mercado. 5 b) Como cambia el retorno esperado de un activo en particular i , cuyo β, es mayor que 1 comente (2 Puntos) Para evaluar la rentabilidad de un activo particular i se utiliza la fórmula del CAPM. Su ecuación corresponde a : En este caso se tiene un aumento de la tasa libre de riesgo rf , el retorno del portafolio de mercado se mantiene constante, y este activo particular i tiene un β que es mayor que 1.