1. 1

Робоча таблиця

Проект Закону про внесення змін до законодавства України щодо виконання плана імплементації Директв

Європейського Парламенту 2003/30/EC стосовно сприяння використанню біопального та інших відновлювальних

видів пального для транспорту та 2009/28/ЄС про заохочення до використання енергії, виробленої з відновлювальних

джерел енергії з метою досягнення Україною до 2020 р обов’язкової норми про мінімальну частку 10% біопалива у

загальному споживанні призначених для транспортної сфери бензину та дизельного палива.

1. Группа поправок щодо приведення українських кодів на біоетанол і біодизель до Эвропейських:

Додаток до Закону України "Про Митний тариф України

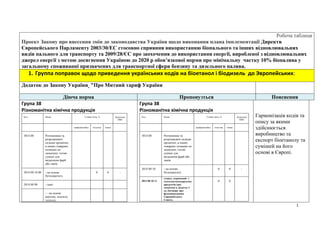

Діюча норма Пропонуэться Пояснення

Група 38

Різноманітна хімічна продукція

Код Назва Ставки мита, % Додаткові

ОВО

преференційна пільгова повна

3814 00 Розчинники та

розрiджувачi

складнi органiчнi,

в інших товарних

позиціях не

зазначені; готовi

сумiшi для

видалення фарб

або лакiв:

3814 00 10 00 - на основi

бутилацетату

0 0 -

3814 00 90 - інші:

- - на основі

ацетону, ксилолу,

толуолу,

Група 38

Різноманітна хімічна продукція

Код Назва Ставки мита, % Додаткові

ОВО

преференційна пільгова повна

3814 00 Розчинники та

розрiджувачi складнi

органiчнi, в інших

товарних позиціях не

зазначені; готовi

сумiшi для

видалення фарб або

лакiв:

3814 00 10 - на основi

бутилацетату

0 0 -

3814 00 10 11

етанол, отриманий з

сільськогосподарських

продуктів (які

зазначені в Додатку I

до Договору про

функціонування

Європейського

Союзу),

0 0

Гармонізація кодів та

опису за якими

здійснюється

виробництво та

експорт біоетанолу та

сумішей на його

основі в Європі.

2. 2

етилцелозольву,

сольвентів, уайт-

спіриту, етанолу:

3814 00 90 11 - - - що

використовуються

для промислового

складання

моторних

транспортних

засобів

0 0 -

3814 00 90 19 - - - інші 0 0 -

3814 00 90 90 - - інші 0 0 -

денатурований або

неденатурований, крім

виробів з вмістом води

більше ніж на 0,3% (м

/ м ) вимірюється

відповідно до

стандарту EN 15376,

але в тому числі

етиловий спирт,

отриманий з

сільськогосподарських

продуктів (як

зазначено в Додатку I

до Договору про

функціонування

Європейського союзу),

що міститься в суміші

з бензином з вмістом

етанолу більше 10% (

об / об)

3814 00 10 11 Для використання в

якості палива

0 0

3814 00 10 17 Для інших цілей 0 0

3814 00 10 90

інші 0 0

3814 00 90 - інші:

- на основі ацетону,

ксилолу, толуолу,

етилцелозольву,

сольвентів, уайт-

спіриту, етанолу:

0 0

3814 00 90 11 - - - що

використовуються

для промислового

складання моторних

транспортних засобів

0 0

3814 00 90 20

Суміші, що містять за

вагою:

- 69% або більше, але

не більше 71% 1-

метоксіпропан-2-ол,

- 29% або більше, але

не більше ніж на 31% з

0 0

3. 3

2-метокси-1-

метилетил ацетат

3814 00 90 40 Азеотроп сумішей, що

містять ізомери

нонафторбутіл ефіру

та / або нонафторбутіл

етилового ефіру

0 0

3814 00 90 71

етонол, отриманий з

сільськогосподарських

продуктів (як

зазначено в Додатку I

до Договору про

функціонування

Європейського

Союзу),

денатурований або

неденатурований, крім

виробів з вмістом води

більш ніж на 0,3% (м /

м ) вимірюється

відповідно до

стандарту EN 15376,

але в тому числі

етанолу, отриманого з

сільськогосподарських

продуктів (як

зазначено в Додатку I

до Договору про

функціонування

Європейського союзу),

що міститься в суміші

з бензином з вмістом

етилового спирту

більше 10% ( об / об)

0 0

3814 00 90 71 Для використання в

якості палива

0 0

3814 00 90 79 Для інших цілей 0 0

3814 00 90 99 інші 0 0

Код Назва Ставки мита, % Додаткові

ОВО

преференційна пільгова повна

Код Назва Ставки мита, % Додаткові

ОВО

преференційна пільгова повна

Гармонізація кодів та

опису за якими

здійснюється

4. 4

3826 00 Біодизель та його

суміші, що не

містять або

містять менш як

70 мас. % нафти

або

нафтопродуктів,

одержаних з

бітумінозних

порід:

3826 00 10

00

- моноалкільні

складні ефіри

жирних кислот із

вмістом складних

ефірів 96,5 об. %

або більше

(FAMAE)

0 0 -

3826 00 90

00

- інші

0 0 -

0 0 -

0 0 -

3826

Біодизель та його

суміші, що не містять

або містять менше

70% по вазі нафти або

нафтопродуктів,

отриманих з

бітумінозних

мінералів

3826 00 10

моно-алкільні складні

ефіри жирних

кислоти, що містять

за об'ємом 96,5% або

більш складних ефірів

(FAMAE)

3826 00 10 20

суміш метилових

ефірів жирних кислот,

що містять за вагою,

щонайменше:

- 65% або більше, але

не більше ніж на 75%

С12 FAME,

- 21% або більше, але

не більше 28% від

C14 FAME,

- 4% або більше, але

не більше ніж на 8%

С16 FAME,

для використання у

виробництві миючих

засобів і вдома і

засобів особистої

гігієни

0 0 -

3826 00 10 20

Відправляються з

Канади

3826 00 10 29 Інше

3826 00 10 30

суміш метилових

ефірів жирних кислот,

що містять за вагою,

щонайменше:

- 50% або більше, але

не більше ніж на 58%

C8-FAME

- 35% або більше, але

не більше 50% C10-

FAME

для використання у

виробництві

0 0 -

виробництво та

експорт біодизелю та

сумішей на його основі

в Європі.

5. 5

сільськогосподарської

хімії, харчових

інгредієнтів, добавок

до мастильних,

розчинників, лампи

масла і компонентів

розпалювання

3826 00 10 30

--- Відправляються з

Канади 0 0 -

3826 00 10 39

--- Інше

0 0 -

3826 00 10 40

суміші метилових

ефірів жирних кислот,

що містять за вагою,

щонайменше:

- 15% або більше, але

не більше 32% C16

FAME

- 65% або більше, але

не більше 85% C18

FAME

для використання у

виробництві миючих

засобів,продуктів

побутової та особистої

гігієни ,

сільськогосподарської

хімії, харчових

інгредієнтів, масляних

ламп, розчинників,

масляних ламп,

компонентів

розпалювання

0 0

3826 00 10 40

суміші метилових

ефірів жирних кислот,

що містять за вагою,

щонайменше:

- 15% або більше, але

не більше 32% C16

FAME

- 65% або більше, але

не більше 85% C18

FAME

для використання у

0 0

6. 6

виробництві миючих

засобів,продуктів

побутової та особистої

гігієни ,

сільськогосподарської

хімії, харчових

інгредієнтів, масляних

ламп, розчинників,

масляних ламп,

компонентів

розпалювання

3826 00 10 40

Відправляються з

Канади 0 0

3826 00 10 49

Інше

0 0

3826 00 10 89

Інші

0 0

3826 00 10 89

Відправляються з

Канади 0 0

3826 00 10 99

Інше

0 0

3826 00 10 40

Відправляються з

Канади 0 0

3826 00 10 49

Інше

0 0

3826 00 10 89

Інші

0 0

3826 00 90

Інші

0 0

3826 00 90 11

суміші, які містять за

вагою більше 20%

жирних кислот моно-

алкільних ефірів або

суміші жирних кислот

моно-алкільних ефірів

і парафінових газойлів

отримані від синтезу

та / або

гідроочищення,

невикопного

походження

0 0

7. 7

3826 00 90 11

Відправляються з

Канади 0 0

3826 00 90 19

Інше

0 0

3826 00 90 30

суміші, які містять по

вазі 20% або менше

жирних кислот моно-

ефірів або із суміші

жирних кислот моно-

ефірів і парафинового

газойля отримані з

синтезу та / або

гідроочищенням,

невикопного

походження

0 0

3826 00 90 90

Інші

0 0

3826 00 90

Інші

0 0

3826 00 90 11

суміші, які містять за

вагою більше 20%

жирних кислот моно-

алкільних ефірів або

суміші жирних кислот

моно-алкільних ефірів

і парафінових газойлів

отримані від синтезу

та / або

гідроочищення,

невикопного

походження

0 0

3826 00 90 11

Відправляються з

Канади 0 0

2. 2 Группа поправок щодо приведення терміну біоетанол до вимог європейської кодифікації і

визначення біоетанолу окремим продуктом

Діюча норма Пропонуэться Пояснення

8. 8

Податковий кодекс

14.1.14. біоетанол - спирт етиловий зневоджений, який

виготовлений з біомаси для використання як

біопаливо та належить до товарної позиції 2207 згідно

з УКТ ЗЕД;

14.1.14.. біоетанол – етанол вироблений з біомаси, вміст

води у складі якого не більше 0,3% (м/м) із

регламентованою кількістю супутніх та денатуруючи

домішок що може використовуватись як паливо,

компонент моторних палив або як сировина для

виробництва біокомпонентів, ЕТБЄ, та іншої хімічної

продукції і і належить до товарної групи 3814 згідно

з УКТ ЗЕД

Дане визначення

відповідає прийнятій

класифікації в країнах ЄС

та адаптоване під

категорії, що

застосовуються в

українському

законодавстві

14.1.50. добавки на основі біоетанолу - біокомпоненти моторного

палива, отримані шляхом синтезу із застосуванням біоетанолу або

змішуванням біоетанолу з органічними сполуками та паливом,

одержаними з вуглеводневої сировини, в яких вміст біоетанолу

відповідає вимогам нормативних документів та які належать до

біопалива;

14.1.141. паливо моторне сумішеве - види палива, отримані в

результаті змішування палива, одержаного з нафтової сировини, з

біоетанолом та добавками на основі біоетанолу, біодизелю або

іншими біокомпонентами, вміст яких відповідає вимогам

нормативних документів на паливо моторне сумішеве;

14.1.237. спирт етиловий - всі види спирту

етилового, біоетанол, які зазначені у товарних

позиціях 2207 та 2208 згідно з УКТ ЗЕД;

14.1.237. спирт етиловий - всі види спирту

етилового, які зазначені у товарних позиціях 2207

та 2208 згідно з УКТ ЗЕД;

Біоетанол – це окрема товарна група,

яка через свої хіміко-фізичні

властивості, а саме через дорогі

процеси виведення води та

денатурації бензином чи іншими

денатурантами не може бути

спожитий у якості харчового

продукту. Даний продукт можна

порівняти з розчинами медецинскої

зеленки де до 98% спирту етилового і

кілька відсотків домішок, які

унеможливлюють харчове

використання спирту

9. 9

3. Група поправок щодо біодизелю та

альтернативного бензину на його основі:

Стаття 215. Підакцизні товари та ставки

податку

3826 00 10 00

3826 00 90 00

Біодизель та його суміші

(що не містять або містять

менш як 70 мас. % нафти

або нафтопродуктів,

одержаних з бітумінозних

порід) на основі

моноалкільних складних

ефірів жирних кислот

- " - 102 3826 00 90 11

3826 00 90 19

суміші, які містять за

вагою більше 20%

жирних кислот моно-

алкільних ефірів або

суміші жирних кислот

моно-алкільних ефірів і

парафінових газойлів

отримані від синтезу та /

або гідроочищення,

невикопного походження

0 до

1.01.2021

р.,

15%

ставки

акцизу на

важкі

дистиляти

за кодом

2710 19 31

01 з

1.01.2021р

3826 00 90 30 суміші, які містять по вазі

20% або менше жирних

кислот моно-ефірів або із

суміші жирних кислот

моно-ефірів і

парафинового газойля

отримані з синтезу та / або

гідроочищенням,

невикопного походження

- " - 102

Поправки щодо

біодизелю:

Усуваємо заборонну ставку

на біодизель.

Встановлюємо пільгову

ставку на паливні суміші із

вмістом біодизелю понад

20% до 1го січня 2021го

року. Встановлюємо

європейські коди на

продукцію. При цьому

варто розуміти, що вміст

нафтопродуктів не більше

70%

4. Група поправок щодо ставок акцизу на

10. 10

палива моторні альтернативні

Стаття 215. Підакцизні товари та ставки

податку

3824 90 97 10 Паливо моторне

альтернативне

- " - 99 3824 90 97 10 Паливо моторне

альтернативне

- " - 99

3824 90 97 10 Паливо моторне

альтернативне з вмістом

біоетанолу чи компонентів

моторних палив на основі

етанолу більше 30%

0 до

1.01.2020

20%

ставки

акцизу

на

бензини

моторні

товарної

позиції

2710 12 41

11

Поправки щодо

альтернативного палива

Введення ставки акцизу 99

євро у 2014 році різко

зменшио виробництво

альтернативних палив в

Україні з 160 тис у 2013до

63 тис т у 2014 р. частка

альтернативних палив

менше 1%. Внаслідок

введення пільгової обсяг

ринку до 2020 р сягне 10-

14%, після чого вводимо

ставку акциза на рівні 15%

від рівня традиційних

палив.

5. Група поправок щодо надання пільги при додаванні біопалив до традиційних бензинів

Стаття 217. Порядок обчислення податку з товарів,

вироблених на митній території України

Норма відсутня

Стаття 217. Порядок обчислення податку з товарів,

вироблених на митній території України

217.6

У разі вдосконалення виробниками або трейдерами

нафтопродуктів, з яких вже сплачено акцизний податок, шляхом

додавання компонентів моторних палив на основі біоетанолу чи

біодизелю (вміст біоскладових не менше 92%) з метою

В податковому

кодексі відсутній

механізм

стимулювання

додавання біопалив

до традиційних

11. 11

підвищення екологічних показників, октанового чи цетанового

чисел, специфічна ставка акцизного податку з новоствореного

палива вдруге не сплачується.

бензинів.Пропонуємо

варіант застосування

податкової знижки у

вироблену

продукцію. Через це

українські виробники

і трейдери не

додають

біокомпоненти.

6. Группа поправок щодо усунення векселю підчас передачі біоетанолу

Стаття 229. Особливості оподаткування деяких підакцизних

товарів залежно від напряму його використання

229.1.2. До отримання з акцизного складу спирту етилового

неденатурованого, спирту етилового денатурованого (спирту

технічного), біоетанолу, що використовуються для виробництва

окремих видів продукції та на які підпунктом 229.1.1 цієї статті

встановлено ставку податку 0 гривень за 1 літр 100-відсоткового

спирту, видається податковий вексель на суму податку,

нарахованого на обсяг спирту, що отримується виходячи із

ставки, визначеної у пункті 215.3 статті 215 цього Кодексу.

229.1.3. Строк, на який видається податковий вексель

підприємствами-виробниками для виробництва окремих видів

продукції, не може перевищувати 90 календарних днів, а

підприємствами первинного виноробства, виробниками вермутів

та виробниками лікарських засобів - 180 календарних днів.

229.1.4. Видача податкового векселя здійснюється до

моменту отримання спирту етилового з акцизного складу.

Стаття 229. Особливості оподаткування деяких

підакцизних товарів залежно від напряму його використання

229.1.2. До отримання з акцизного складу спирту етилового

неденатурованого, спирту етилового денатурованого (спирту

технічного), що використовуються для виробництва окремих видів

продукції та на які підпунктом 229.1.1 цієї статті встановлено

ставку податку 0 гривень за 1 літр 100-відсоткового спирту,

видається податковий вексель на суму податку, нарахованого на

обсяг спирту, що отримується виходячи із ставки, визначеної у

пункті 215.3 статті 215 цього Кодексу.

229.1.3. Строк, на який видається податковий вексель

підприємствами-виробниками для виробництва окремих видів

продукції, не може перевищувати 90 календарних днів, а

підприємствами первинного виноробства, виробниками вермутів та

виробниками лікарських засобів - 180 календарних днів.

229.1.4. Видача податкового векселя здійснюється до моменту

отримання спирту етилового з акцизного складу.

Наявність податкового

векселя є однією із тих

гальмівних норм

законодавства, яке не

дозволило за 10 років

існування цих норм

виробити жодної тони

біоетанолу. Дана норма за

10 років ісування жодного

разу не була застосована

12. 12

229.1.5. Податковий вексель може бути виданий:

а) підприємством первинного виноробства, яке є виробником

виноградних, плодово-ягідних, інших виноматеріалів і сусла та

вермутів;

б) виробником лікарських засобів;

в) виробником продуктів органічного синтезу;

г) нафтопереробними заводами (чи іншими суб'єктами

господарювання), які використовують біоетанол для виробництва

бензинів моторних сумішевих із вмістом біоетанолу, етил-трет-

бутилового етеру (ЕТБЕ), інших добавок на основі біоетанолу;

ґ) виробниками біопалива.

229.1.6. Обов'язки з погашення податкового векселя не

можуть передаватися іншим особам незалежно від їх відносин з

векселедавцем.

229.1.7. За користування податковим векселем не

нараховуються відсотки або інші види плати, передбачені

законодавством для інших видів векселів.

229.1.8. Податковий вексель вважається погашеним у разі

документального підтвердження факту цільового використання

спирту етилового для виробництва продукції, визначеної в

підпункті 229.1.1 цієї статті.

229.1.9. У разі якщо передбачений цією статтею податковий

вексель не погашається в установлений строк, векселедержатель

здійснює протест такого податкового векселя у неплатежі згідно

із законодавством та протягом одного робочого дня з дати

вчинення протесту звертається до банку, який здійснив аваль

цього податкового векселя, з опротестованим податковим

векселем. Банк-аваліст зобов'язаний не пізніше операційного дня,

що настає за датою звернення векселедержателя з

опротестованим податковим векселем, переказати суму,

зазначену в податковому векселі, векселедержателю.

229.1.10. Порядок випуску, обігу та погашення

податкових векселів, що видаються до отримання з акцизного

складу спирту етилового, який використовується суб'єктами

229.1.5. Податковий вексель може бути виданий:

а) підприємством первинного виноробства, яке є виробником

виноградних, плодово-ягідних, інших виноматеріалів і сусла та

вермутів;

б) виробником лікарських засобів;

в) виробником продуктів органічного синтезу;

г) нафтопереробними заводами (чи іншими суб'єктами

господарювання), які використовують спирт етиловий для

виробництва бензинів моторних сумішевих із вмістом біоетанолу,

етил-трет-бутилового етеру (ЕТБЕ), інших добавок на основі

біоетанолу;

ґ) виробниками біопалива.

229.1.6. Обов'язки з погашення податкового векселя не можуть

передаватися іншим особам незалежно від їх відносин з

векселедавцем.

29.1.7. За користування податковим векселем не нараховуються

відсотки або інші види плати, передбачені законодавством для

інших видів векселів.

229.1.8. Податковий вексель вважається погашеним у разі

документального підтвердження факту цільового використання

спирту етилового для виробництва продукції, визначеної в

підпункті 229.1.1 цієї статті.

229.1.9. У разі якщо передбачений цією статтею податковий

вексель не погашається в установлений строк, векселедержатель

здійснює протест такого податкового векселя у неплатежі згідно із

законодавством та протягом одного робочого дня з дати вчинення

протесту звертається до банку, який здійснив аваль цього

податкового векселя, з опротестованим податковим векселем. Банк-

аваліст зобов'язаний не пізніше операційного дня, що настає за

датою звернення векселедержателя з опротестованим податковим

векселем, переказати суму, зазначену в податковому векселі,

векселедержателю.

229.1.10. Порядок випуску, обігу та погашення

податкових векселів, що видаються до отримання з акцизного

складу спирту етилового, який використовується суб'єктами

Існуюча норма

унеможливлює

виробництво біоетанолу, і

всі виробники вимушені її

порушувати. Так зокрема

підприємство Укрспирт

виробляє спирт для

подальшого перетворення

його в біоетанол шляхом

зневоднення на

виробничих майданчиках

на яких є зневоднувальне

обладнання, тобто в

момент поставки на такі

місця спирту етилового

завжди відбувається

порушення зазначеної

норми. Денатурація спирту,

який де на виробництво

біоетанолу унеможливлює

13. 13

господарювання для виробництва окремих видів продукції,

встановлюється Кабінетом Міністрів України.

229.1.11. Переліки виробників спирту етилового

денатурованого (спирту технічного) для потреб підприємств, що

виробляють продукти органічного синтезу, затверджуються

Кабінетом Міністрів України.

229.1.12. Відвантаження спирту етилового денатурованого

(спирту технічного) для потреб підприємств, що виробляють

продукти органічного синтезу, проводиться в межах квот,

установлених Кабінетом Міністрів України.

229.1.13. Відвантаження спирту етилового для виробництва

лікарських засобів проводиться в межах квот, установлених

Кабінетом Міністрів України. Перелік лікарських засобів, для

виробництва яких використовується спирт етиловий,

затверджується Кабінетом Міністрів України.

229.1.14. На підприємствах, де використовують спирт за

нульовою ставкою, встановлюються податкові пости, порядок

роботи яких визначається центральним органом виконавчої

влади, що забезпечує формування та реалізує державну податкову

і митну політику.

229.1.15. Під час виробництва біоетанолу забороняється:

а) виробництво та зберігання спирту етилового на

підприємствах з виробництва біоетанолу. У разі якщо

підприємство має відокремлені підрозділи, забороняється

виробництво та зберігання спирту етилового у тих відокремлених

підрозділах, які виробляють біоетанол;

б) зберігання біоетанолу на складах виробника без

денатурації його бензином (1-10 відсотків).

229.1.16. Підприємствам, які є одночасно виробниками

біоетанолу та біопалива на його основі, авальований вексель

(банківська розписка) не оформляється.

229.1.17. У разі нецільового використання суб'єктами

господарювання спирту етилового та біоетанолу, що отримані як

сировина для виробництва продукції, зазначеної в пункті

229.1.1цієї статті, з таких суб'єктів справляється штраф у розмірі,

який обчислюється виходячи з обсягів використаних не за

господарювання для виробництва окремих видів продукції,

встановлюється Кабінетом Міністрів України.

229.1.11. Переліки виробників спирту етилового денатурованого

(спирту технічного) для потреб підприємств, що виробляють

продукти органічного синтезу, затверджуються Кабінетом Міністрів

України.

229.1.12. Відвантаження спирту етилового денатурованого

(спирту технічного) для потреб підприємств, що виробляють

продукти органічного синтезу, проводиться в межах квот,

установлених Кабінетом Міністрів України.

229.1.13. Відвантаження спирту етилового для виробництва

лікарських засобів проводиться в межах квот, установлених

Кабінетом Міністрів України. Перелік лікарських засобів, для

виробництва яких використовується спирт етиловий, затверджується

Кабінетом Міністрів України.

229.1.14. На підприємствах, де використовують спирт за

нульовою ставкою, встановлюються податкові пости, порядок

роботи яких визначається центральним органом виконавчої влади,

що забезпечує формування та реалізує державну податкову і митну

політику.

229.1.15. Під час виробництва біоетанолу забороняється а)

виробництво та зберігання спирту етилового на підприємствах з

виробництва біоетанолу. У разі якщо підприємство має відокремлені

підрозділи, забороняється виробництво та зберігання спирту

етилового у тих відокремлених підрозділах, які виробляють

біоетанол;

б) зберігання біоетанолу на складах виробника без денатурації

його бензином (1-10 відсотків).

Вилучити

.

229.1.17. У разі нецільового використання суб'єктами

господарювання спирту етилового та біоетанолу, що отримані як

сировина для виробництва продукції, зазначеної в пункті

229.1.1цієї статті, з таких суб'єктів справляється штраф у розмірі,

який обчислюється виходячи з обсягів використаних не за

його використання для

харчових цілей і дозволить

уникати законодавчих

колізій.

14. 14

призначенням спирту етилового та біоетанолу та ставки

акцизного податку, передбаченої пунктом 215.3 статті 215

цього Кодексу, збільшеної в 1,5 раза.

призначенням спирту етилового та біоетанолу та ставки акцизного

податку, передбаченої пунктом 215.3 статті 215 цього Кодексу,

збільшеної в 1,5 раза.

7. Поправки щодо взаємозаліку акцизу у разі виробництва одного акцизного палива з іншого акцизного палива

229.8. Особливості оподаткування нафтопродуктів,

речовини, що використовуються як компоненти моторних

палив, палива моторного альтернативного, біодизелю та його

сумішей що використовуються як сировина для виробництва

інших підакцизних нафтопродуктів, палива моторного

альтернативного, біодизелю та його сумішей .

229.8.1. Нафтопродукти, паливо моторне альтернативне,

біодизель та його суміші можуть бути реалізовані як сировина

для виробництва нафтопродуктів, палива моторного

альтернативного, біодизеля та його сумішей за нульовою

ставкою акцизного податку.

У такому разі контролюючі органи здійснюють контроль за

їх цільовим використанням.

Операції з передачі у рамках єдиного технологічного циклу

речовин у межах однієї юридичної особи здійснюються без

оформлення податкового векселя з обов’язковим

підтвердженням цільового використання таких речовин в

порядку, передбаченому цим пунктом цієї статті для операцій з

оформлення податкового векселя.

229.8.2. До отримання підакцизних товарів, які

використовуються суб'єктами господарювання як сировина для

виробництва інших підакцизних товарів, виробник видає

податковий вексель на суму акцизного податку, нарахованого

Цей механізм є одним з

варіантів взаємозаліку

акцизів. Сьогодні базовий

прямогонний бензин

обкладається таким же

акцизом як і кінцевий

бензин. У разі виробництва

з одного бензину іншого

виробник має двічі

сплатити акциз. Тому на

ринку всі нелегально

возять прямого під видом

якихось фракцій.

Пропозиція або повернути

базовий бензин 0 або

включити пропозиції по

взаємозалікам з

допомогою механізму

векселя, як для всіх

15. 15

на обсяг таких речовин виходячи із ставки, яка визначається як

різниця між ставкою акцизного податку,

передбаченою пунктом 215.3 статті 215 цього Кодексу, та

ставкою 0 євро за 1000 кілограмів.

229.8.3. Податковий вексель може бути виданий лише

суб'єктом господарювання – виробником, платником акцизного

податку.

229.8.4. Строк, на який видається податковий вексель, не

може перевищувати 90 календарних днів.

229.8.5. Обов'язки з погашення податкового векселя не

можуть передаватися іншим особам.

229.8.6. За користування податковим векселем не

нараховуються відсотки або інші види плати, передбачені

законодавством для інших видів векселів.

229.8.7. Векселедержателем є контролюючий орган за місцем

реєстрації векселедавця.

229.8.8. На підприємствах, що використовують як сировину

підакцизну продукцію, встановлюються акцизні склади.

229.8.9. Податковий вексель вважається погашеним у разі

документального підтвердження факту цільового використання

виключно як сировини для виробництва палива.

229.8.10. Для погашення податкового векселя

векселедержателю подається довідка векселедавця про

цільове використання, погоджена представником

податкового поста, встановленого на підприємстві.

229.8.11. У разі якщо передбачений цим пунктом податковий

вексель не погашено в установлений строк, векселедержатель

здійснює протест такого векселя у неплатежі згідно із

законодавством та протягом одного робочого дня з дати

вчинення протесту звертається до банку, який здійснив аваль

векселя, з опротестованим податковим векселем. Банк-аваліст

зобов'язаний не пізніше операційного дня, що настає за датою

звернення векселедержателя з опротестованим податковим

векселем, переказати суму, яка зазначена у податковому векселі,

векселедержателю.

229.8.12. Порядок випуску, обігу та погашення податкових

16. 16

векселів, які видаються до отримання нафтопродуктів, палива

моторного альтернативного, біодизелю як сировини для

виробництва палив затверджуються Кабінетом Міністрів

України.

8. Поправки щодо до акцизного складу

14.1.6. акцизний склад - спеціально обладнані

приміщення на обмеженій території (далі - приміщення),

розташовані на митній території України, де під

контролем постійних представників контролюючого

органу розпорядник акцизного складу провадить свою

господарську діяльність шляхом вироблення, оброблення

(перероблення), змішування, розливу, пакування,

фасування, зберігання, одержання чи видачі спирту

етилового, горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного

та скрапленого газу.

Приміщення відокремлених підрозділів

розпорядника акцизного складу, які використовуються

ним виключно для пакування, фасування, зберігання,

одержання чи видачі маркованих марками акцизного

податку горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного

та скрапленого газу, відвантажених з акцизного складу,

а також для здійснення оптової та/або роздрібної торгівлі

відповідно до отриманої розпорядником акцизного

складу ліцензії, не є акцизним складом;

Норма відсутня

14.1.6. акцизний склад - спеціально обладнані

приміщення на обмеженій території (далі - приміщення),

розташовані на митній території України, де під контролем

постійних представників контролюючого органу

розпорядник акцизного складу провадить свою

господарську діяльність шляхом вироблення, оброблення

(перероблення), змішування, розливу, пакування,

фасування, зберігання, одержання чи видачі спирту

етилового, горілки та лікеро-горілчаних виробів.

Приміщення відокремлених підрозділів розпорядника

акцизного складу, які використовуються ним виключно для

пакування, фасування, зберігання, одержання чи видачі

маркованих марками акцизного податку горілки та лікеро-

горілчаних виробів, відвантажених з акцизного складу, а

також для здійснення оптової та/або роздрібної торгівлі

відповідно до отриманої розпорядником акцизного складу

ліцензії, не є акцизним складом;

14.1.6.1 акцизний склад моторних палив –

спеціальний податковий режим здійснення діяльності з

вироблення, оброблення (перероблення), змішування,

Вдосконалюємо

трактування акцизного

складу для палив.

Модифікуємо це поняття за

прикладом митного складу.

Переводимо контроль на

електронну основу.

Зменшуємо кількість

податківців

17. 17

розливу, пакування, фасування, зберігання, одержання

підакцизних нафтопродуктів, палива моторного

альтернативного, біоетанолу та скрапленого газу за

якого встановлюється спеціальний механізм контролю

та перевірки розпорядників акцизного складу.

Приміщення відокремлених підрозділів

розпорядника акцизного складу, які використовуються

ним виключно для здійснення оптової та/або роздрібної

торгівлі відповідно до отриманої розпорядником

акцизного складу ліцензії, не є акцизним складом;

Стаття 230. Акцизні склади

230.1. Акцизні склади утворюються з метою

підвищення ефективності роботи із запобігання та

боротьби з незаконним виробництвом і обігом спирту

етилового, горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного та

скрапленого газу, посилення контролю за повнотою та

своєчасністю надходжень до бюджету акцизного податку.

Акцизні склади, на території яких виробляється спирт

етиловий, повинні бути обладнані витратомірами -

лічильниками обсягу виробленого спирту етилового (далі

- витратомір-лічильник), які зареєстровані в Єдиному

державному реєстрі витратомірів - лічильників обсягу

виробленого спирту етилового.

Відпуск спирту етилового без наявності витратоміра-

лічильника забороняється.

Порядок ведення Єдиного державного реєстру

витратомірів - лічильників обсягу виробленого спирту

етилового встановлюється Кабінетом Міністрів України.

Стаття 230. Акцизні склади

230.1. Акцизні склади утворюються з метою

підвищення ефективності роботи із запобігання та

боротьби з незаконним виробництвом і обігом спирту

етилового, горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного та

скрапленого газу, посилення контролю за повнотою та

своєчасністю надходжень до бюджету акцизного податку.

Акцизні склади, на території яких виробляється спирт

етиловий, повинні бути обладнані витратомірами -

лічильниками обсягу виробленого спирту етилового (далі -

витратомір-лічильник), які зареєстровані в Єдиному

державному реєстрі витратомірів - лічильників обсягу

виробленого спирту етилового.

Відпуск спирту етилового без наявності витратоміра-

лічильника забороняється.

Порядок ведення Єдиного державного реєстру

витратомірів - лічильників обсягу виробленого спирту

етилового встановлюється Кабінетом Міністрів України.

Введення з 1го квітня

2015 р акцизних складів

18. 18

230.2. На акцизних складах постійно діють

представники контролюючого органу за місцем

розташування акцизного складу.

230.3. Контролюючий орган за місцем розташування

акцизного складу призначає свого постійного

представника (представників) на такому складі.

230.4. Копія наказу про призначення представника

(представників) контролюючого органу надсилається у

день прийняття такого рішення розпоряднику акцизного

складу.

230.5. Представник (представники) контролюючого

органу здійснює (здійснюють) постійний безпосередній

Акцизні склади моторних палив обладнуються

витратомірами – лічильниками, які забезпечують

надання інформації про відвантажені та отримані

обсяги палива онлайн.

Порядок встановлення, використання та

прийняття на облік лічильників обсягів вироблених

нафтопродуктів, моторних палив альтернативних та

скрапленого газу встановлюється Кабінетом Міністрів

України за погодженням з комітеттом Верховної Ради

України, який уповноважений на регулювання питань

паливно-енергетичного комплексу.

230.2. На акцизних складах з виробництвом і обігом

спирту етилового, горілки та лікеро-горілчаних

виробів, постійно діють представники контролюючого

органу за місцем розташування акцизного складу.

На акцизних складах палив моторних здійснюється

постійний електронний контроль в режимі онлайн

виробленої та відвантаженої підакцизної продукції а

також надається право контролюючим органом

здійснювати постійний контроль сплати акцизного

податку з вироблених матеріалів у робочий час

підприємства.

230.3. Контролюючий орган за місцем розташування

акцизного складу призначає свого постійного представника

(представників) на такому складі.

230.4. Копія наказу про призначення представника

(представників) контролюючого органу надсилається у

день прийняття такого рішення розпоряднику акцизного

складу.

230.5. Представник (представники) контролюючого

органу здійснювати (здійснюють) постійний безпосередній

для виробників

нафтопродуктів

виявилось вкрай

неефективним та таким,

що призвело до закриття

багатьох підприємств.

Наявність податківців на

місцях виробництва

абсолютно не рятує ринок

від контрафакту а лише

створює ще більшу

кількість корупціонерів.

Для їх реалізації

податківцям потрібно

приняти на роботу ще

понад 1000

співробітників. Вже зараз

виробники зіштовхнулись

з людським фактором,

коли податківці просто не

хочуть ставити відмітки,

надавати документи

через що регулярно

простоюють виробництва.

В деяких місцях

податківці почали

вимагати встановлення

обладнання понад 20

тисяч долл США, в інших

вони просто не взмозі

19. 19

контроль за наявністю витратомірів-лічильників та інших

вимірювальних приладів; дотриманням установленого

порядку відпуску спирту етилового, горілки та лікеро-

горілчаних виробів, нафтопродуктів, палива моторного

альтернативного, скрапленого газу та сплати податку з

них.

230.6. Розпорядок роботи представників

контролюючого органу повинен відповідати режиму

роботи акцизного складу, встановленому його

розпорядником.

230.7. Посадові особи, які призначаються

представниками контролюючого органу на акцизному

складі, повинні пройти спеціальне навчання або

інструктаж щодо специфіки контролю за виробництвом

та обігом спирту етилового, горілки та лікеро-горілчаних

виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу, а також методики

користування вимірювальними приладами.

230.8. Порядок проведення спеціального навчання

або інструктажу затверджується центральним органом

виконавчої влади, що забезпечує формування та реалізує

державну податкову і митну політику.

230.9. У наказах про призначення керівник

контролюючого органу визначає режим роботи

представника контролюючого органу з урахуванням

режиму роботи акцизного складу, порядок контролю за

роботою представника контролюючого органу, розробляє

заходи матеріально-технічного забезпечення

представника контролюючого органу, транспортного

обслуговування, інші умови, необхідні для забезпечення

ефективності контролю.

230.10. Копія наказу надсилається розпоряднику

контроль за наявністю витратомірів-лічильників та інших

вимірювальних приладів; дотриманням установленого

порядку відпуску спирту етилового, горілки та лікеро-

горілчаних виробів, нафтопродуктів, палива моторного

альтернативного, скрапленого газу та сплати податку з них.

230.6. Розпорядок роботи представників

контролюючого органу повинен відповідати режиму

роботи акцизного складу, встановленому його

розпорядником.

230.7. Посадові особи, які призначаються

представниками контролюючого органу на акцизному

складі, повинні пройти спеціальне навчання або інструктаж

щодо специфіки контролю за виробництвом та обігом

спирту етилового, горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного та

скрапленого газу, а також методики користування

вимірювальними приладами.

230.8. Порядок проведення спеціального навчання або

інструктажу затверджується центральним органом

виконавчої влади, що забезпечує формування та реалізує

державну податкову і митну політику.

230.9. У наказах про призначення керівник

контролюючого органу визначає режим роботи

представника контролюючого органу з урахуванням

режиму роботи акцизного складу, порядок контролю за

роботою представника контролюючого органу, розробляє

заходи матеріально-технічного забезпечення представника

контролюючого органу, транспортного обслуговування,

інші умови, необхідні для забезпечення ефективності

контролю.

230.10. Копія наказу надсилається розпоряднику

надати працівників для

цілодобової роботи

акцизного посту.

Запропоновані зміни

дозволять спростити

роботу виробникам при

збереженні

задекларованого рівня

контролю.

20. 20

акцизного складу, який зобов'язаний видати у триденний

строк відповідний наказ, передбачивши створення

належних умов для ефективної роботи представника

контролюючого органу.

230.11. Основним завданням представника

контролюючого органу на акцизних складах є здійснення

постійного безпосереднього контролю за дотриманням

установленого порядку виробництва, зберігання, відпуску

спирту етилового, горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного та

скрапленого газу і сплати податку, вжиття заходів для

недопущення порушення законодавства України.

230.12. Представник контролюючого органу на

акцизному складі відповідно до покладених на нього

завдань:

а) здійснює контроль за виробництвом, зберіганням,

відпуском, за наявності витратоміра-лічильника та інших

вимірювальних приладів, та обліком спирту етилового,

горілки та лікеро-горілчаних виробів, нафтопродуктів,

палива моторного альтернативного та скрапленого газу за

даними бухгалтерського обліку акцизного складу;

б) здійснює контроль за обліком, зберіганням та

використанням марок акцизного податку і маркуванням

продукції;

в) здійснює контроль за обліком надходження,

витрачання сировини, яка використовується для

виробництва спирту етилового, горілки та лікеро-

горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу, і кількістю

виробленої продукції;

г) здійснює контроль за додержанням установленого

порядку обчислення та сплати податку;

акцизного складу, який зобов'язаний видати у триденний

строк відповідний наказ, передбачивши створення

належних умов для ефективної роботи представника

контролюючого органу.

230.11. Основним завданням представника

контролюючого органу на акцизних складах є здійснення

постійного безпосереднього контролю за дотриманням

установленого порядку виробництва, зберігання, відпуску

спирту етилового, горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного та

скрапленого газу і сплати податку, вжиття заходів для

недопущення порушення законодавства України.

230.12. Представник контролюючого органу на

акцизному складі відповідно до покладених на нього

завдань:

а) здійснює контроль за виробництвом, зберіганням,

відпуском, за наявності витратоміра-лічильника та інших

вимірювальних приладів, та обліком спирту етилового,

горілки та лікеро-горілчаних виробів, нафтопродуктів,

палива моторного альтернативного та скрапленого газу за

даними бухгалтерського обліку акцизного складу;

б) здійснює контроль за обліком, зберіганням та

використанням марок акцизного податку і маркуванням

продукції;

в) здійснює контроль за обліком надходження,

витрачання сировини, яка використовується для

виробництва спирту етилового, горілки та лікеро-

горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу, і кількістю

виробленої продукції;

г) здійснює контроль за додержанням установленого

порядку обчислення та сплати податку;

21. 21

ґ) бере участь у проведенні інвентаризації сировини,

спирту етилового, горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного та

скрапленого газу і марок акцизного податку;

д) надає у разі виявлення порушень установленого

законодавством порядку ведення обліку, зберігання і

відпуску спирту етилового, горілки та лікеро-горілчаних

виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу, марок акцизного

податку, сировини розпоряднику акцизного складу

пропозиції щодо усунення виявлених порушень та

контролюють їх виконання;

е) вносить пропозиції щодо вдосконалення системи

контролю за обліком, зберіганням, відпуском і

транспортуванням горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного та

скрапленого газу;

є) присутній у разі опломбування місць можливого

доступу до спирту (в тому числі лічильників спирту),

спиртосховища, цеху розливу та складу готової продукції

після закінчення робочого дня.

230.13. Під час ввезення спирту представник

контролюючого органу на акцизному складі

підприємства, на якому виробляються горілка та лікеро-

горілчані вироби:

а) робить відмітку на товарно-транспортній

накладній, зареєстрованій в Єдиному реєстрі товарно-

транспортних накладних на переміщення спирту

етилового та алкогольних напоїв, про погодження його

ввезення шляхом проставляння штампа "В’їзд дозволено"

та особистого підпису, зазначає час в’їзду та показники

пробігу транспортного засобу, здійснює запис у журналі

ґ) бере участь у проведенні інвентаризації сировини,

спирту етилового, горілки та лікеро-горілчаних виробів,

газу і марок акцизного податку, та може брати участь у

проведенні інвентаризації нафтопродуктів, біоетанолу,

палива моторного альтернативного та скрапленого;

д) надає у разі виявлення порушень установленого

законодавством порядку ведення обліку, зберігання і

відпуску спирту етилового, горілки та лікеро-горілчаних

виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу, марок акцизного

податку, сировини розпоряднику акцизного складу

пропозиції щодо усунення виявлених порушень та

контролюють їх виконання;

е) вносить пропозиції щодо вдосконалення системи

контролю за обліком, зберіганням, відпуском і

транспортуванням горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного та

скрапленого газу;

є) присутній у разі опломбування місць можливого

доступу до спирту (в тому числі лічильників спирту),

спиртосховища, цеху розливу та складу готової продукції

після закінчення робочого дня.

230.13. Під час ввезення спирту представник

контролюючого органу на акцизному складі підприємства,

на якому виробляються горілка та лікеро-горілчані вироби:

а) робить відмітку на товарно-транспортній накладній,

зареєстрованій в Єдиному реєстрі товарно-транспортних

накладних на переміщення спирту етилового та

алкогольних напоїв, про погодження його ввезення шляхом

проставляння штампа "В’їзд дозволено" та особистого

підпису, зазначає час в’їзду та показники пробігу

транспортного засобу, здійснює запис у журналі реєстрації

22. 22

реєстрації отримання спирту етилового, а також бере

участь у роботі комісії з приймання спирту етилового;

б) надсилає протягом трьох діб довідку про

отримання спирту етилового представнику

контролюючого органу на акцизному складі

підприємства, що відпустило спирт, про що робить

відмітку в зазначеному журналі.

230.13-1

. Під час відвантаження спирту етилового

представник контролюючого органу на акцизному складі

підприємства:

а) робить відмітку на товарно-транспортній

накладній, зареєстрованій в Єдиному реєстрі товарно-

транспортних накладних на переміщення спирту

етилового та алкогольних напоїв, про погодження його

відпуску шляхом проставляння штампа "Виїзд

дозволено" та особистого підпису, зазначає час виїзду та

показники пробігу транспортного засобу, реквізити акта

про відвантаження і прийняття спирту етилового, який

складається за формою, встановленою центральним

органом виконавчої влади, що забезпечує формування

державної політики у сфері сільського господарства, а

також здійснює запис у журналі реєстрації відвантаження

спирту етилового;

б) протягом трьох днів надсилає довідку про

відвантаження спирту етилового контролюючому органу

за місцезнаходженням покупця спирту, про що робить

відмітку в зазначеному журналі.

230.14. У разі виявлення фактів неоприбуткування

або неповного оприбуткування спирту етилового

контролюючі органи вживають відповідних заходів

згідно із законом.

отримання спирту етилового, а також бере участь у роботі

комісії з приймання спирту етилового;

б) надсилає протягом трьох діб довідку про отримання

спирту етилового представнику контролюючого органу на

акцизному складі підприємства, що відпустило спирт, про

що робить відмітку в зазначеному журналі.

230.13-1

. Під час відвантаження спирту етилового

представник контролюючого органу на акцизному складі

підприємства:

а) робить відмітку на товарно-транспортній накладній,

зареєстрованій в Єдиному реєстрі товарно-транспортних

накладних на переміщення спирту етилового та

алкогольних напоїв, про погодження його відпуску шляхом

проставляння штампа "Виїзд дозволено" та особистого

підпису, зазначає час виїзду та показники пробігу

транспортного засобу, реквізити акта про відвантаження і

прийняття спирту етилового, який складається за формою,

встановленою центральним органом виконавчої влади, що

забезпечує формування державної політики у сфері

сільського господарства, а також здійснює запис у журналі

реєстрації відвантаження спирту етилового;

б) протягом трьох днів надсилає довідку про

відвантаження спирту етилового контролюючому органу за

місцезнаходженням покупця спирту, про що робить

відмітку в зазначеному журналі.

230.14. У разі виявлення фактів неоприбуткування або

неповного оприбуткування спирту етилового контролюючі

органи вживають відповідних заходів згідно із законом.

Інвентаризація спирту етилового на акцизному складі,

23. 23

Інвентаризація спирту етилового на акцизному складі,

у тому числі інвентаризація, що проводиться на перше

число кожного місяця, проводиться у присутності

представника контролюючого органу на акцизному

складі.

Якщо за результатами інвентаризації виявлено втрати

спирту етилового, що перевищують норми втрат,

встановлені згідно з пунктом 214.6 статті 214 цього

Кодексу, або якщо ці втрати виникли не з причин,

визначених пунктом 216.3 статті 216 цього Кодексу,

платник сплачує акцизний податок виходячи з розміру

таких втрат та ставки акцизного податку, що діє на дату

складення акта інвентаризації.

У разі виявлення фактів надлишку спирту етилового

контролюючий орган вживає відповідних заходів згідно

із законом.

230.15. Під час відвантаження горілки та лікеро-

горілчаних виробів заповнюється товарно-транспортна

накладна, зареєстрована в Єдиному реєстрі товарно-

транспортних накладних на переміщення спирту

етилового та алкогольних напоїв, в якій представник

контролюючого органу на акцизному складі робить

відмітку про погодження відпуску шляхом проставляння

штампа "Виїзд дозволено" та особистого підпису,

зазначення часу виїзду з акцизного складу та показників

пробігу транспортного засобу, а також здійснює запис у

журналі реєстрації відвантаження горілки та лікеро-

горілчаних виробів.

230.16. Усі документи, які є підставою для відпуску

спирту етилового, горілки та лікеро-горілчаних виробів,

обов'язково перевіряються представником

у тому числі інвентаризація, що проводиться на перше

число кожного місяця, проводиться у присутності

представника контролюючого органу на акцизному складі.

Якщо за результатами інвентаризації виявлено втрати

спирту етилового, що перевищують норми втрат,

встановлені згідно з пунктом 214.6 статті 214 цього

Кодексу, або якщо ці втрати виникли не з причин,

визначених пунктом 216.3 статті 216 цього Кодексу,

платник сплачує акцизний податок виходячи з розміру

таких втрат та ставки акцизного податку, що діє на дату

складення акта інвентаризації.

У разі виявлення фактів надлишку спирту етилового

контролюючий орган вживає відповідних заходів згідно із

законом.

230.15. Під час відвантаження горілки та лікеро-

горілчаних виробів заповнюється товарно-транспортна

накладна, зареєстрована в Єдиному реєстрі товарно-

транспортних накладних на переміщення спирту етилового

та алкогольних напоїв, в якій представник контролюючого

органу на акцизному складі робить відмітку про

погодження відпуску шляхом проставляння штампа "Виїзд

дозволено" та особистого підпису, зазначення часу виїзду з

акцизного складу та показників пробігу транспортного

засобу, а також здійснює запис у журналі реєстрації

відвантаження горілки та лікеро-горілчаних виробів.

230.16. Усі документи, які є підставою для відпуску

спирту етилового, горілки та лікеро-горілчаних виробів,

обов'язково перевіряються представником контролюючого

24. 24

контролюючого органу на акцизному складі.

230.17. Під час ввезення горілки та лікеро-горілчаних

виробів на акцизний склад представник контролюючого

органу робить відмітку на товарно-транспортній

накладній, зареєстрованій в Єдиному реєстрі товарно-

транспортних накладних на переміщення спирту та

алкогольних напоїв, про погодження їх ввезення шляхом

проставляння штампа "В'їзд дозволено" і особистого

підпису, зазначення часу в’їзду на акцизний склад та

показників пробігу транспортного засобу, а також

здійснює запис в журналі реєстрації отримання горілки та

лікеро-горілчаних виробів.

230.18. Транспортування спирту етилового, горілки та

лікеро-горілчаних виробів, відвантажених з акцизного

складу підприємства, на якому виробляються спирт

етиловий, горілка та лікеро-горілчані вироби, без

товарно-транспортних накладних, зареєстрованих в

Єдиному реєстрі товарно-транспортних накладних на

переміщення спирту етилового та алкогольних напоїв, з

відміткою представника контролюючого органу на

акцизному складі забороняється.

Порядок ведення Єдиного реєстру товарно-

транспортних накладних на переміщення спирту

етилового та алкогольних напоїв встановлюється

Кабінетом Міністрів України.

230.19. Розпорядник акцизного складу зобов'язаний:

а) надати постійному представнику контролюючого

органу окреме приміщення, яке відповідає санітарно-

гігієнічним нормам, обладнане телефоном, а також вжити

заходів для запобігання несанкціонованому втручанню в

органу на акцизному складі.

230.17. Під час ввезення горілки та лікеро-горілчаних

виробів на акцизний склад представник контролюючого

органу робить відмітку на товарно-транспортній накладній,

зареєстрованій в Єдиному реєстрі товарно-транспортних

накладних на переміщення спирту та алкогольних напоїв,

про погодження їх ввезення шляхом проставляння штампа

"В'їзд дозволено" і особистого підпису, зазначення часу

в’їзду на акцизний склад та показників пробігу

транспортного засобу, а також здійснює запис в журналі

реєстрації отримання горілки та лікеро-горілчаних виробів.

230.18. Транспортування спирту етилового, горілки та

лікеро-горілчаних виробів, відвантажених з акцизного

складу підприємства, на якому виробляються спирт

етиловий, горілка та лікеро-горілчані вироби, без товарно-

транспортних накладних, зареєстрованих в Єдиному

реєстрі товарно-транспортних накладних на переміщення

спирту етилового та алкогольних напоїв, з відміткою

представника контролюючого органу на акцизному складі

забороняється.

Порядок ведення Єдиного реєстру товарно-

транспортних накладних на переміщення спирту етилового

та алкогольних напоїв встановлюється Кабінетом Міністрів

України.

230.19. Розпорядник акцизного складу зобов'язаний:

а) надати постійному представнику контролюючого

органу на акцизних складах з виробництва та обігу

спирту етилового, горілки та лікеро-горілчаних

виробів, окреме приміщення, яке відповідає санітарно-

Виявлені факти за яких

податківці за те, що б

поставти той чи інший

штамп на пості вимагають

25. 25

роботу представника контролюючого органу і

користуванню службовою та іншою інформацією, що

зберігається представником контролюючого органу на

акцизному складі;

б) встановлювати та підтримувати у належному стані

необхідні замки, пломби, лічильники чи інші

вимірювальні прилади, які можуть бути затребувані

постійним представником контролюючого органу на

акцизному складі з метою забезпечення повноти сплати

належної суми податку із спирту, горілки та лікеро-

горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу, що виробляються

на акцизному складі;

в) забезпечувати облік наявності та руху сировини,

спирту етилового та водно-спиртових розчинів у

незавершеному виробництві горілки та лікеро-горілчаних

виробів і готової продукції, розміщених на акцизному

складі;

г) подавати постійному представнику контролюючого

органу достовірну інформацію з цього питання, а також

відповідні документи первинного, бухгалтерського

обліку та звітності для ознайомлення.

230.20. Під час відвантаження нафтопродуктів,

палива моторного альтернативного та скрапленого газу

заповнюється товарно-транспортна накладна,

зареєстрована в Єдиному реєстрі товарно-транспортних

накладних на переміщення нафтопродуктів, палива

моторного альтернативного та скрапленого газу, в якій

гігієнічним нормам, обладнане телефоном, а також вжити

заходів для запобігання несанкціонованому втручанню в

роботу представника контролюючого органу і

користуванню службовою та іншою інформацією, що

зберігається представником контролюючого органу на

акцизному складі;

б) встановлювати та підтримувати у належному стані

необхідні замки, пломби, лічильники чи інші вимірювальні

прилади, які можуть бути затребувані постійним

представником контролюючого органу на акцизному

складі з метою забезпечення повноти сплати належної суми

податку із спирту, горілки та лікеро-горілчаних виробів,

нафтопродуктів, палива моторного альтернативного та

скрапленого газу, що виробляються на акцизному складі;

в) забезпечувати облік наявності та руху сировини,

спирту етилового та водно-спиртових розчинів у

незавершеному виробництві горілки та лікеро-горілчаних

виробів і готової продукції, розміщених на акцизному

складі;

г) подавати постійному представнику контролюючого

органу достовірну інформацію з цього питання, а також

відповідні документи первинного, бухгалтерського обліку

та звітності для ознайомлення.

230.20. Під час відвантаження нафтопродуктів, палива

моторного альтернативного та скрапленого газу

заповнюється товарно-транспортна накладна,

зареєстрована в Єдиному реєстрі товарно-транспортних

накладних на переміщення нафтопродуктів, палива

моторного альтернативного, біоетанолу та скрапленого

хабарі. Законодавство не

передбачає того, що

податківець може просто

захворіти чи не прийти на

роботу через що робота

підприємства

унеможливлюється,

податківець може собі

дозаолити бути десь на

нараді і бензовози

вимушені годинами

чекати його печатки.

26. 26

представник контролюючого органу на акцизному

складі робить відмітку про погодження відпуску

шляхом проставляння штампа "Виїзд дозволено" та

особистого підпису, зазначення часу виїзду з

акцизного складу та показників пробігу

транспортного засобу, а також здійснює запис у

журналі реєстрації відвантаження нафтопродуктів,

палива моторного альтернативного та скрапленого

газу.

230.21. Усі документи, які є підставою для відпуску

нафтопродуктів, палива моторного альтернативного та

скрапленого газу, обов’язково перевіряються

представником контролюючого органу на акцизному

складі.

230.22. Під час ввезення нафтопродуктів, палива

моторного альтернативного та скрапленого газу на

акцизний склад, робиться відмітка представник

контролюючого органу робить на товарно-транспортній

накладній, зареєстрованій в Єдиному реєстрі товарно-

транспортних накладних на переміщення

нафтопродуктів, палива моторного альтернативного,

біоетанолу та скрапленого газу, про погодження їх

ввезення. шляхом проставляння штампа "В’їзд

дозволено" і особистого підпису, зазначення часу

в’їзду на акцизний склад та показників пробігу

транспортного засобу, а також здійснює запис в

журналі реєстрації отримання нафтопродуктів,

палива моторного альтернативного та скрапленого

газу.

230.23. Транспортування нафтопродуктів, палива

моторного альтернативного та скрапленого газ,

газу.

вилучити

230.21. Усі документи, які є підставою для відпуску

нафтопродуктів, палива моторного альтернативного та

скрапленого газу, обов’язково перевіряються

представником контролюючого органу на акцизному

складі

230.22. Під час ввезення нафтопродуктів, палива

моторного альтернативного та скрапленого газу на

акцизний склад, робиться відмітка представник

контролюючого органу робить на товарно-транспортній

накладній, зареєстрованій в Єдиному реєстрі товарно-

транспортних накладних на переміщення нафтопродуктів,

палива моторного альтернативного, біоетанолу та

скрапленого газу, про їх ввезення.

230.23. Транспортування нафтопродуктів, палива

моторного альтернативного та скрапленого газу,