France : enquête de trésorerie sur les grandes entreprises et ETI - Novembre 2015

En résumé : - La situation de trésorerie d'exploitation est jugée aisée par une majorité de trésoriers, mais de manière moins marquée que lors du mois dernier. - La tendance suivie par la trésorerie globale reste celle d'une amélioration seulement graduelle. - Les évolutions de prix des matières premières et du taux de change de l'euro/dollar influenceraient négativement la trésorerie des entreprises en novembre. - Les délais de paiement des clients se tasseraient légèrement alors que ceux accordés aux fournisseurs seraient à la hausse. - Les recherches de financement sont toujours jugées aisées et les marges pratiquées sur les crédits bancaires se détendent à nouveau. - Plus que jamais, alors que les taux d'inté ;rêt sont très faiblement rémunérateurs, la détention en cash est le « placement » privilégié par les trésoriers.

Recommended

Recommended

More Related Content

What's hot

What's hot (6)

Viewers also liked

Viewers also liked (20)

Similar to France : enquête de trésorerie sur les grandes entreprises et ETI - Novembre 2015

Similar to France : enquête de trésorerie sur les grandes entreprises et ETI - Novembre 2015 (20)

More from Groupe SFC, cabinet d'expertise comptable

More from Groupe SFC, cabinet d'expertise comptable (20)

France : enquête de trésorerie sur les grandes entreprises et ETI - Novembre 2015

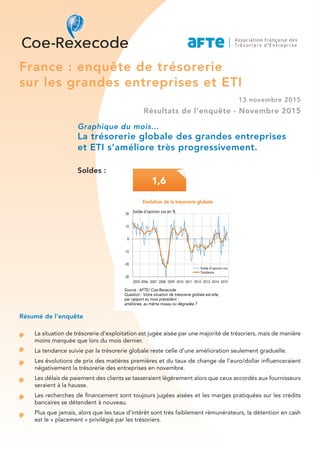

- 1. France : enquête de trésorerie sur les grandes entreprises et ETI 13 novembre 2015 Résultats de l’enquête - Novembre 2015 Graphique du mois... La trésorerie globale des grandes entreprises et ETI s’améliore très progressivement. Soldes : La situation de trésorerie d’exploitation est jugée aisée par une majorité de trésoriers, mais de manière moins marquée que lors du mois dernier. La tendance suivie par la trésorerie globale reste celle d’une amélioration seulement graduelle. Les évolutions de prix des matières premières et du taux de change de l’euro/dollar influenceraient négativement la trésorerie des entreprises en novembre. Les délais de paiement des clients se tasseraient légèrement alors que ceux accordés aux fournisseurs seraient à la hausse. Les recherches de financement sont toujours jugées aisées et les marges pratiquées sur les crédits bancaires se détendent à nouveau. Plus que jamais, alors que les taux d’intérêt sont très faiblement rémunérateurs, la détention en cash est le « placement » privilégié par les trésoriers. Evolution de la trésorerie globale Solde d'opinion cvs en % 20062005 2007 2008 2009 2010 2011 2012 2013 2014 2015 0 -30 -20 -10 0 10 20 Solde d'opinion cvs Tendance Source : AFTE/ Coe-Rexecode Question : Votre situation de trésorerie globale est-elle, par rapport au mois précédent : améliorée, au même niveau ou dégradée ? Résumé de l’enquête 1,6

- 2. La trésorerie d’exploitation Solde d'opinion cvs en % 20062005 2007 2008 2009 2010 2011 2012 2013 2014 2015 0 -30 -20 -10 0 10 20 Solde d'opinion cvs Tendance Source : AFTE/ Coe-Rexecode Question : Comment jugez-vous actuellement la situation de la trésorerie d'exploitation (flux) de votre entreprise : aisée, normale ou difficile ? Trésorerie des entreprises I - ÉvoLuTIoN dE La TRÉSoRERIE Situation de la trésorerie d’exploitation (cvs) L’appréciation de la situation de trésorerie d’ex- ploitation par les trésoriers avait vivement re- bondi en septembre et octobre. Ce rebond n’est pas confirmé en novembre. Il a également été at- ténué en octobre par les révisions apportées à l’indicateur mensuel. La tendance reste orientée vers une situation de trésorerie jugée aisée. Cvs : ajusté de la saisonnalité 2 • Trésorerie des Entreprises • Novembre 2015 Solde d’opinion, en %, cvs mai 15 juin 15 juillet 15 septembre 15 octobre 15 (révisé) novembre 15 (provisoire) Situation de la trésorerie d’exploitation* -1.0 -2.6 1.9 10.4 10.9 1.5 * Ecart entre le pourcentage de réponses « aisées » et le pourcentage de réponses « difficiles ». Evolution de la trésorerie globale Solde d'opinion cvs en % 20062005 2007 2008 2009 2010 2011 2012 2013 2014 2015 0 -30 -20 -10 0 10 20 Solde d'opinion cvs Tendance Source : AFTE/ Coe-Rexecode Question : Votre situation de trésorerie globale est-elle, par rapport au mois précédent : améliorée, au même niveau ou dégradée ? Évolution de la trésorerie globale (cvs) De même, la tendance suivie par la trésorerie glo- bale des entreprises reste celle d’une améliora- tion progressive. Une courte majorité de trésoriers jugent que celle-ci s’est améliorée en novembre. Solde d’opinion, en %, cvs mai 15 juin 15 juillet 15 septembre 15 octobre 15 (révisé) novembre 15 (provisoire) Évolution de la trésorerie globale* -6.1 -4.9 9.7 -2.1 6.5 1.6 * Écart entre le pourcentage de réponses « améliorées » et le pourcentage de réponses « dégradées ».

- 3. Trésorerie des entreprises Trésorerie des Entreprises • Novembre 2015 • 3 Évolution non anticipée de la trésorerie globale L’évolution de la trésorerie globale au cours du mois écoulé a été strictement conforme à celle qui avait été anticipée en moyenne par les trésoriers des grandes entreprises et des ETI. Evolution non anticipée de la trésorerie globale Solde d'opinion brut en % JFMAMJ JASONDJFMAMJ JASONDJFMAMJ JASONDJFMAMJ JASONDJ 2012 2013 2014 2015 0 -30 -20 -10 0 10 20 Solde d'opinion brut Source : AFTE/ Coe-Rexecode Question : Par rapport à vos anticipations d'il y a un mois, votre situation de trésorerie globale s'est-elle : Améliorée, restée conforme aux anticipations ou dégradée ? Solde d’opinion, en %, cvs mai 15 juin 15 juillet 15 septembre 15 octobre 15 (révisé) novembre 15 (provisoire) Evolution non anticipée trésorerie globale* -9.2 -2.5 -0.2 1.9 -2.0 0.0 * Ecart entre le pourcentage de réponses « améliorées » et le pourcentage de réponses « dégradées ».

- 4. Trésorerie des entreprises 4 • Trésorerie des Entreprises • Novembre 2015 II - INFLuENCE dES PRIX dES MaTIERES PREMIERES ET du TauX dE CHaNGE Proportion de trésoriers concernés Solde d'opinion brut en % JFMAMJ JASONDJ FMAMJ JASONDJFMAMJ JASONDJFMAMJ JASONDJ 2012 2013 2014 2015 15 20 25 30 35 40 45 Matières Premières Taux de Change Source : AFTE/ Coe-Rexecode Question : Compte-tenu du domaine d'activité de votre entreprise, considérez-vous que le prix des matières premières/le taux de change EUR/USD a une influence significative sur votre trésorerie? Influence du taux de change Solde d'opinion brut en % JFMAMJJASONDJFMAMJJASONDJFMAMJJASONDJFMAMJJASONDJ 2012 2013 2014 2015 0 -15 -10 -5 0 5 10 15 Solde d'opinion brut Source : AFTE/ Coe-Rexecode Question : Jugez-vous que le niveau actuel de l'EUR/USD influence ou influencera la trésorerie de votre entreprise avec un impact positif ou négatif? Influence du taux de change euro-dollar Une proportion relativement stable de 40 % des trésoriers estiment que le taux de change de l’euro contre le dollar influence la situation de tré- sorerie de leur entreprise. Alors que le taux de change €/$ renoue depuis quelques jours avec un mouvement de dépréciation, cette influence serait là encore légèrement négative sur la trésorerie. Influence des matières premieres Solde d'opinion brut en % JFMAMJJASONDJFMAMJJASONDJFMAMJJASONDJFMAMJJASONDJ 2012 2013 2014 2015 0 -30 -20 -10 0 10 Solde d'opinion brut Source : AFTE/ Coe-Rexecode Question : Jugez-vous que le niveau actuel du prix des matières premières (y compris pétrole) influence ou influencera la trésorerie de votre entreprise avec un impact positif ou négatif ? Influence du prix des matières premières y compris pétrole 34 % des trésoriers interrogés estime que l’évolu- tion des prix des matières premières exerce une influence sur la situation de trésorerie de leur en- treprise. Il s’agit de la proportion la plus élevée re- levée depuis trois ans. Dans un contexte de stabilisation des cours des matières premières à un niveau bas, cette influence serait légèrement né- gative sur la trésorerie.

- 5. Trésorerie des entreprises III - dÉLaIS dE PaIEMENT Évolution des délais de paiement des clients La tendance des délais de paiement des clients est inscrite sur une pente légèrement baissière depuis le début de l’année. délais de paiement fournisseurs L’allongement des délais de paiement négociés avec les fournisseurs relevés lors des deux précé- dentes enquêtes est confirmé par l’enquête de no- vembre. Délais de paiement clients Solde d'opinion brut en % 20062005 2007 2008 2009 2010 2011 2012 2013 2014 2015 00 10 20 30 40 Solde d'opinion brut Tendance Source : AFTE/ Coe-Rexecode Question : Les délais de paiement de vos clients ont-ils tendance à se réduire, être stables ou s'allonger ? Trésorerie des Entreprises • Novembre 2015 • 5 Solde d’opinion, en %, cvs mai 15 juin 15 juillet 15 septembre 15 octobre 15 (révisé) novembre 15 (provisoire) Évolution des délais de paiement clients* 19.8 15.3 19.7 20.3 18.4 15.7 * Écart entre le pourcentage de réponses « tendance à s'allonger » et le pourcentage de réponses « tendance à se réduire ». Solde d’opinion, en %, cvs mai 15 juin 15 juillet 15 septembre 15 octobre 15 (révisé) novembre 15 (provisoire) Évolution des délais de paiement fournisseurs* -1.1 1.6 0.7 5.4 5.1 4.3 * Écart entre le pourcentage de réponses « tendance à s'allonger » et le pourcentage de réponses « tendance à se réduire ». Délais de paiement fournisseurs Solde d'opinion brut en % JFMAMJ JASONDJFMAMJJASONDJFMAMJ JASONDJFMAMJ JASONDJ 2012 2013 2014 2015 0 -10 -5 0 5 10 Solde d'opinion brut Source : AFTE/ Coe-Rexecode Question : Les délais de paiement vis-à-vis de vos fournisseurs ont-ils tendance à se réduire, être stables ou s'allonger ?

- 6. Trésorerie des entreprises 6 • Trésorerie des entreprises • Novembre 2015 Iv - MaRGES baNCaIRES Marges des crédits bancaires La proportion de trésoriers des grandes entre- prises et des ETI qui relèvent une tendance à la di- minution des marges de crédit s’est réduite en novembre pour le deuxième mois consécutif. Ces marges sont toutefois toujours orientées à la baisse selon une courte majorité de trésoriers. Recherche de financements L’appréciation par les trésoriers des conditions de leur recherche de financements reste très stable depuis plus d’un an et demi. Celles-ci sont consi- dérées comme plutôt aisées par une large majorité d’entre eux. Recherche de financements Solde d'opinion brut en % 20062005 2007 2008 2009 2010 2011 2012 2013 2014 2015 0 -60 -40 -20 0 20 40 Source : AFTE/ Coe-Rexecode Question : Vos recherches de financements sont-elles faciles, normales ou difficiles ? Evolution des marges de crédit Solde d'opinion brut en % 20062005 2007 2008 2009 2010 2011 2012 2013 2014 2015 0 -20 0 20 40 60 Source : AFTE/ Coe-Rexecode Question : La marge payée sur vos crédits bancaires a-t-elle tendance à augmenter, rester stable ou diminuer ? Solde d’opinion, en %, cvs mai 15 juin 15 juillet 15 septembre 15 octobre 15 (révisé) novembre 15 (provisoire) Evolution des marges de crédit* -2.8 -3.5 -2.6 -7.3 -2.0 -1.4 * Ecart entre le pourcentage de réponses « tendance à augmenter » et le pourcentage de réponses « tendance à baisser ». Solde d’opinion, en %, cvs mai 15 juin 15 juillet 15 septembre 15 octobre 15 (révisé) novembre 15 (provisoire) Recherche de financement* 10.2 11.6 6.1 12.1 8.7 7.8 * Ecart entre le pourcentage de réponses « faciles » et le pourcentage de réponses « difficiles ».

- 7. Trésorerie des entreprises Trésorerie des Entreprises - Novembre 2015 • 7 v – LIGNES dE CRÉdIT dE PRECauTIoN La proportion de chefs d’entreprise anticipant de mettre en place de nouvelles lignes de précaution reste très basse Cette indication suggère proba- blement à la fois une situation de trésorerie plutôt confortable ainsi qu’une appréciation de risques li- mités. Nouvelles lignes de crédits de précautions Solde d'opinion brut en % JFMAMJ JASONDJ FMAMJ JASONDJFMAMJ JASONDJFMAMJ JASONDJ 2012 2013 2014 2015 17 20 23 26 29 32 35 Solde d'opinion brut Source : AFTE/ Coe-Rexecode Question : Avez-vous l'intention de mettre en place de nouvelles lignes de crédit de précaution (bancaire, syndiqué, emprunt obligataire...) ? Proportion de oui, en %, brut mai 15 juin 15 juillet 15 septembre 15 octobre 15 (révisé) novembre 15 (provisoire) Lignes de crédits de précaution* 23.4 24.2 22.3 21.1 22.7 22.6 * Proportion de trésoriers déclarant souhaiter mettre en place de nouvelles lignes de crédits de précaution.

- 8. Trésorerie des entreprises vI – SuPPoRTS dE PLaCEMENT dE La TRESoRERIE La détention en cash est plus que jamais le « véhi- cule de placement » privilégié par les trésoriers d’entreprise dans ce contexte de taux faiblement rémunérateurs. *La note moyenne peut varier entre 1 et 4 Novembre 2015 : ce document présente l’analyse détaillée des résultats de la dernière enquête de trésorerie auprès des grandes entreprises. Celle-ci s’est déroulée entre le 4 et le 10 novembre 2015. L’enquête portait sur l’appréciation des tréso- reries à la fin du mois d’octobre. Retrouvez l’enquête Trésorerie en ligne : ? sur le site de l’aFTE (archives de l’enquête depuis 2006) http://www.afte.com/enquetes_cl7.html ? sur le site de Coe-Rexecode (séries mensuelles au format Excel et méthodologie) http://www.coe-rexecode.fr/public/Indicateurs-et-Graphiques/Enquete-sur-la-tresorerie-des-entreprises Contacts : AFTE Véronique NASSOUR - Délégué Général Tél. 01 42 81 44 55 - e.mail : veronique.nassour@afte.com Coe-Rexecode Denis FERRAND - Directeur Général Tél. 01 53 89 20 86 - e.mail : dferrand@coe-rexecode.fr 8 • Trésorerie des entreprises • Novembre 2015 Note des différents supports de placements Note moyenne entre 1 et 4 J FMAMJ JASONDJ FMAMJ JASONDJ FMAMJ JASONDJ FMAMJ JASONDJ 2012 2013 2014 2015 1.0 1.5 2.0 2.5 3.0 3.5 CASH OPCVM TCN DAT Source : AFTE/ Coe-Rexecode Question : Classez dans l'ordre d'importance les supports de placements utilisés pour votre entreprise

- 9. Calendrier des publications 2015 Mois Premier jour de l'enquête date de publication Décembre Jeudi 3 décembre Vendredi 11 décembre