1. Análisis

Informe diario: bolsas, bonos y divisas

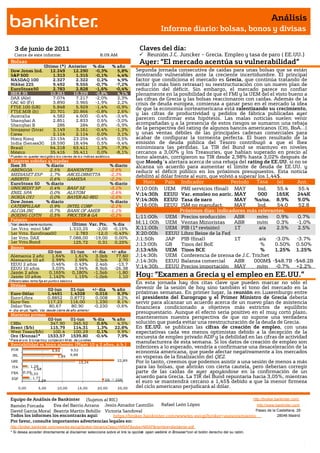

3 de junio de 2011 Claves del día:

Cierre de este informe: 8:09 AM Reunión J.C. Juncker – Grecia. Empleo y tasa de paro ( EE.UU.)

Bolsas Ayer: “El mercado acentúa su vulnerabilidad”

Último (*) Anterior % día % año

Dow Jones Ind. 12.249 12.290 -0,3% 5,8% Segunda jornada consecutiva de caídas para unas bolsas que se están

S&P 500 1.313 1.315 -0,1% 4,4% mostrando vulnerables ante la creciente incertidumbre. El principal

NASDAQ 100 2.327 2.322 0,2% 4,9% factor que condiciona el mercado es Grecia, que continúa tratando de

Nikkei 225 9.492 9.555 -0,7% -7,2% evitar (o más bien retrasar) su reestructuración con un nuevo plan de

EuroStoxx50 2.783 2.828 -1,6% -0,4% reducción del déficit. Sin embargo, el mercado parece no confiar

IBEX 35 10.261 10.339 -0,8% 4,1% plenamente en la posibilidad de que el FMI y la UEM del el visto bueno a

DAX (Ale) 7.074 7.217 -2,0% 2,3% las cifras de Grecia y las bolsas reaccionaron con caídas. Además de la

CAC 40 (Fr) 3.890 3.965 -1,9% 2,2% crisis de deuda europea, comienza a ganar peso en el mercado la idea

FTSE 100 (GB) 5.848 5.929 -1,4% -0,9% de que la economía norteamericana está ralentizando su crecimiento,

FTSE MIB (It) 20.701 20.866 -0,8% 2,6% y las cifras de productividad y pedidos de fábrica publicadas ayer

Australia 4.582 4.600 -0,4% -3,4%

Shanghai A 2.851 2.833 0,6% -3,0%

parecen confirmar esta hipótesis. Las malas noticias suelen venir

Shanghai B 286 284 0,8% -5,9% acompañadas y a la presencia de estos riesgos se sumaron una rebaja

Singapur (Straits) 3.149 3.161 -0,4% -1,3% de la perspectiva del rating de algunos bancos americanos (Citi, BoA…)

Corea 2.114 2.114 0,0% 3,1% y unas ventas débiles de las principales cadenas comerciales para

Hong Kong 23.154 23.254 -0,4% 0,5% acabar de configurar la tormenta perfecta. El buen resultado de la

India (Sensex30) 18.590 18.494 0,5% -9,4% emisión de deuda pública del Tesoro contribuyó a que el Ibex

Brasil 64.218 63.411 1,3% -7,3% minimizara las pérdidas. La TIR del Bund se mantuvo en niveles

México 35.416 35.411 0,0% -8,1% cercanos a 3,00% y los Treasuries, que habían superado en precio al

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. bono alemán, corrigieron su TIR desde 2,98% hasta 3,02% después de

Mayores subidas y bajadas que Moody´s alertara acerca de una rebaja del rating de EE.UU. si no se

Ibex 35 % diario % diario alcanza un acuerdo para aumentar el límite de deuda de EE.UU. y

ABENGOA 2,5% BANKINTER -2,6% reducir el déficit público en los próximos presupuestos. Esta noticia

MEDIASET ESP 1,7% ARCELORMITTA -2,3% debilitó al dólar frente al euro, que volvió a superar los 1,44$.

ABERTIS 0,6% GAMESA -2,2%

EuroStoxx 50 % diario % diario Hora País Indicador Periodo Tasa (e) Ant.

UNICREDIT SP 0,4% BASF SE -3,1% V;10:00h UEM PMI servicios (final) MAY Tasa

Ind. 55.4 55.4

ENEL SPA 0,0% ALSTOM -2,6% V;14:30h EEUU Var. empleo no agric. MAY 000 165K 244K

NOKIA OYJ 0,0% BAYER AG-REG -2,6%

Dow Jones % diario % diario V;14:30h EEUU Tasa de paro MAY %s/pa. 8.9% 9.0%

CATERPILLAR 0,9% INTEL CORP -2,1% V;16:00h EEUU ISM no manufact. MAY Ind. 54.0 52.8

ALCOA INC 0,7% BANK OF AMER -1,1% Próximos días: Indicadores más relevantes.

BOEING CO/TH 0,5% PROCTER & GA -0,2% L;11:00h UEM Precios producción ABR m/m 0.9% 0.7%

Futuros

*Var. desde cierre no cturno . Último Var. Pts. % día M;11:00h UEM Ventas Minoristas ABR m/m 0.3% -1.0%

1er.Vcto. mini S&P 1.310,25 -2,00 -0,15% X;11:00h UEM PIB (1ª revisión) 1T a/a 2.5% 2.5%

1er Vcto. EuroStoxx50 2.783 -12,0 -0,43% X;20:00h EEUU Libro Beige de la Fed

1er Vcto. DAX 7.088,00 -19,00 0,00% J;1:50h JAP PIB (final) 1T a/a -3.0% -3.7%

1er Vcto.Bund 125,72 0,31 0,25%

J;13:00h GB Tipos del BoE % 0.50% 0.50%

Bonos

02-jun 01-jun +/- día +/- año J;13:45h UEM Tipos BCE % 1.25% 1.25%

Alemania 2 años 1,64% 1,61% 3,0pb 77,60 J;14:30h UEM Conferencia de prensa de J.C. Trichet

Alemania 10 años 2,99% 2,99% 0,3pb 2,70 J;14:30h EEUU Balanza comercial ABR 000M$ -$48.7B -$48.2B

EEUU 2 años 0,46% 0,43% 2,4pb -13,7

EEUU 10 años 3,03% 2,94% 8,9pb -26,38 V;14:30h EEUU Precios importación MAY m/m -0.7% +2.2%

Japón 2 años

Japón 10 años

0,165%

1,142%

0,180%

1,15%

-1,5pb

-1,0pb

-1,80

1,10 Hoy: “Examen a Grecia y el empleo en EE.UU.”

Diferenciales renta fija en punto s básico s

En esta jornada hay dos citas clave que pueden marcar no sólo el

Divisas

02-jun 01-jun +/- día % año devenir de la sesión de hoy sino también el tono del mercado en la

Euro-Dólar 1,4491 1,4328 0,016 8,3% próximas semanas. En primer lugar, la reunión en Luxemburgo entre

Euro-Libra 0,8852 0,8772 0,008 3,2% el presidente del Eurogrupo y el Primer Ministro de Grecia debería

Euro-Yen 117,23 116,00 1,230 8,1% servir para alcanzar un acuerdo acerca de un nuevo plan de asistencia

Dólar-Yen 80,67 80,90 -0,230 -0,6% financiera condicionado a objetivos más estrictos de equilibrio

+/- día: en pb; %año : Var. desde cierre de año anterio r

presupuestario. Aunque el efecto sería positivo en el muy corto plazo,

Materias primas

02-jun 01-jun % día % año mantenemos nuestra perspectiva de que no supone una verdadera

CRBs 347,90 345,92 0,6% 4,5% solución que pueda evitar una reestructuración de la deuda de Grecia.

Brent ($/b) 115,79 114,31 1,3% 22,8% En EE.UU. se publican las cifras de creación de empleo, con unas

West Texas($/b) 100,4 100,29 0,1% 9,9% expectativas cada vez menos optimistas debido a la decepción de la

Oro ($/onza)* 1533,57 1539,80 -0,4% 7,9% encuesta de empleo privado ADP y la debilidad en las cifras de actividad

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres

manufacturera de esta semana. Si los datos de creación de empleo son

Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.)

inferiores a lo esperado, vendría a confirmarse una desaceleración de la

POR 6,64 9,52

economía americana, que puede afectar negativamente a los mercados

IRL 9,88

7,99 en vísperas de la finalización del QE2.

GRE 13,24 22,89 Por lo tanto, creemos que podemos asistir a una sesión de menos a más

ITA 1,28

1,68

para las bolsas, que abrirán con cierta cautela, pero deberían corregir

FRA 0,200,33

parte de las caídas de ayer apoyándose en la confirmación de un

ESP 1,77 acuerdo para Grecia. La TIR del Bund repuntaría hacia 3,05%, mientras

2A 10A

2,28 el euro se mantendrá cercano a 1,45$ debido a que la menor firmeza

0,00 5,00 10,00 15,00 20,00 25,00 del ciclo americano perjudicará al dólar.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Macro.

ESPAÑA.- (i) El Tesoro ha realizado una emisión de bonos a 3 y 4 años con un resultado positivo, al haber

colocado casi 4.000M.€, la cifra más alta planteada como objetivo de la emisión. Se han emitido 2.753M€ en

bonos a 3 años, con un bid-to-cover 2,5x vs 1,8x emisión anterior y un coste medio de 4,037% vs 3,568% anterior,

pero ligeramente inferior al del mercado secundario. También se han colocado 1.200M.€ en bonos a 4 años, con

un bid-to-cover 2.9x vs 1,6 anterior y un coste medio de 4,230%. (ii) El número de desempleados descendió en

mayo en -79,7K personas (-1,9%) debido al efecto estacional del comienzo de la temporada turística.

GRECIA.- Acuerda un nuevo plan de reducción del déficit por importe de 6.400M.€, basado en agilizar el proceso

de privatización de empresas públicas, aumentar algunos impuestos y reducir las exenciones fiscales, con el

objetivo de que la troika formada por el FMI, la UE y el BCE apruebe la concesión del próximo tramo del plan de

asistencia financiera a Grecia. Además de estos 6.400M.€, Grecia ya se había comprometido a realizar ventas de

activos públicos por importe de 50.000M.€ y realizar recortes de gasto equivalentes a 22.000M.€ hasta el año

2015.

EE.UU.- (i) La productividad no agrícola (medida como producto por hora trabajada) se incrementó por encima

de lo estimado en un principio: +1,8% vs +1,7% preliminar, mientras los costes laborales aumentaron +0,7% en

tasa trimestral frente a +0,8% esperado. (ii) Las solicitudes semanales de desempleo se sitúan en 422k, cifra

decepcionante porque es superior a la estimación de 417k, y por la revisión al alza de los datos de la semana

anterior (desde 424k hasta 428k) (iii) Los pedidos de fábrica descendieron -1,2% en abril, cuando se esperaba

una reducción de -1,0%. Se trata del mayor descenso desde mayo de 2010, aunque en parte se ve compensado por

la revisión al alza del dato de marzo desde +3,0% hasta +3,8%. (iv) Moody´s ha advertido sobre la posibilidad de

rebajar el rating estadounidense, actualmente en la categoría más elevada, AAA, si la Casa Blanca y el Congreso

no avanzan en las negociaciones para elevar el techo de la deuda emitida. La fecha máxima para aumentar dicho

límite, actualmente en 14,3Tr$, es el 2 de Agosto. (v) Las ventas en cadenas comerciales aumentaron +5,4% en

mayo, una cifra inferior a +8,5% registrada en el mes anterior.

CHINA.- El PMI de servicios ha descendido desde 62,5 hasta 61,9.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

SECTOR FINANCIERO.- (i) Caixa Bank/Criteria ha conseguido colocar hasta ahora 1.510m€ de sus convertibles

(objetivo 1.500m€), tras la cual se estima que subirá su core capital hasta 10,9%; (ii) Parece que el Gobierno

podría anunciar hoy un mecanismo para disuadir/hacer menos atractivos los depósitos extratipados, pero no se

conocen aún los detalles del mismo; (iii) Parece que las cajas tengan que repetir los estrés test porque el EBA

(Autoridad Bancaria Europea) considera que los datos que han enviado son demasiado optimistas. Parece que el

BdE exigirá una mayor dureza en los criterios aplicados a los activos inmobiliarios en cartera, lo que lleva a intuir

que algunas cajas podrían suspender las pruebas.

ENAGAS (Neutral; P.Objetivo: 15,34 Eur; Cierre: 16,140 Eur; Var. Día: -0,40%).- Ha firmado un acuerdo con la

holandesa Vopak, para comprar una planta de regasificación en México. Controlará el 40% con una aportación de

33 MEur. La planta dispone de dos tanques de 150k m3 cada uno. Asimismo, la compañía ha logrado el permiso

del Ministerio de Industria para construir la interconexión entre el almacenamiento subterráneo de gas de Castor

(ubicado en Tarragona) y la red que lo suministrará. Impacto: Neutral.

CAMPOFRIO (Cierre: 9,16€; Var. Día: +0,66%): Suspendida de cotización.- El 6 de abril el principal accionista,

Smithfield Foods (37% de participación) y su presidente Pedro Ballvé (13%) formulaban la posibilidad de

formular una OPA de exclusión por 9,5€ por acción (prima +11%). Sin embargo, parece que Smithfield Foods esta

mañana han comunicado que Smithfield Foods desiste de su plan de lanzar una OPA aunque mantendrá su

participación. Así, la CNMV ha anunciado que suspende cautalermente la cotización de la compañía hasta las

10.00h. El principal factor dinamizador de la compañía, que en nuestra opinión era esta OPA desaparece, por lo

que en los próximos días creemos que la compañía verá lastrada su cotización hasta el nivel 8,2€ /acción.

Impacto: Negativo.

TELEFONICA (Comprar, Cierre: 16,56€; Var. Día:-0,81%): Lanza una nueva tarifa para móvil.- La compañía

lanzó ayer una oferta de llamadas Tarifa 6, y prepara una ofensiva tarifaria en otros negocios, ante la elevada

competencia en su mercado doméstico. Impacto: Neutral.

ABENGOA (Cierre: 23,0€; Var. Día: +2,47%): Vende activos en Brasil por 485M€ y sigue recortando deuda.-

Venderá a la estatal brasileña Cemig, el 100% de su filial eléctrica NTE y el 50% de otra división de transmisiones

creando una sociedad conjunta. Con esta operación, Abengoa recortará su deuda neta en 656M€ y obtendrá unas

plusvalías entre 27/30M€. Las ventas realizadas por Abengoa durante los últimos días han supuesto una

reducción significativa (-27%) del nivel de endeudamiento de la compañía. Impacto: Positivo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

3. Análisis

Informe diario: bolsas, bonos y divisas

3.- Bolsas europeas

DEUTSCHE TELEKOM (Comprar, Cierre: 10,04€; Var. Día: -1,71%): Adquiere el 10% de OTE.- La compañía

adquirirá a finales de junio el 10% de la operadora helena por importe de 410,75M€, ejerciendo la opción de

compra según se establecía en el acuerdo de 2008 cuando DT adquirió el 30% de OTE. Además, parece que el

ministro griego de finanzas trataría de vender un 6% adicional a la compañía germana. Impacto: Neutral.

ASTRAZENECA (Cierre: 3,125GBP; Var. Día:-1,88%): Straumann y Nobel Biocare abandonan la puja por Astra

Tech.- Astrazeneca está interesado en vender Astra Tech, su división de implantes dentales y dispositivos

médicos por aproximadamente 2.000M$. Así, parece que se conocerán nuevas ofertas el 6 de junio que

probablemente provengan de firmas de capital riesgo. Astra Tech, ingresó 535M$ en 2010, lo que supondría estar

pagando 4 x ingresos. La farmacéutica sigue tratando de impulsar la remuneración al accionista (obteniendo

ingresos de desinversiones) ante la expiración de importantes patentes como Nexium y Seroquel. Impacto:

Negativo.

SIEMENS (Cierre: 89,83€; Var. Día: -1,71%): Ha formado una joint venture con Sinara, compañía rusa fabricante

de trenes, con la que se ha adjudicado contratos de 2.000M€ para construir 240 trenes regionales al operador

ferroviario ruso RZD. Impacto: Positivo.

PRADA.- La compañía italiana de moda tiene la idea de realizar una OPV en Hong Kong, en un intento de la

compañía por expandirse por el mercado asiático, buscando focalizarse en un mercado minorista cuya demanda

no para de crecer. No se especifica el importe de dicha OPV. Impacto: Positivo.

4.- Bolsa americana y otras

S&P por sectores.

Los mejores: Industriales +0,34%; Financieras +0,19%; Tecnología +0,05%

Los peores: Consumo básico -1,05%; Telecos -0,39%; Utilities -0,25%

SECTOR FINANCIERO.- Moody´s ha puesto en revisión el rating de algunos de los instrumentos de balance de tres

grandes bancos. Los bancos en cuestión son Bank of America, Wells Fargo y Citi y en concreto, la revisión se

refiere a los depósitos, a la deuda senior y a la deuda subordinada. Por otra parte, revisa desde “estable” a

“negativa” la perspectiva de BNY Mellon en estos tres instrumentos.

GOLDMAN (Cierre 134,38$; Var. Día: -1,31%).- La fiscalía de Nueva York ha citado al banco para que explique su

forma de actuar durante la crisis financiera, lo que pone en entredicho su reputación. La citación está relacionada

con operaciones de derivados. Por otra parte, el fiscal del distrito de NY está también investigando al banco, junto

a otros seis más, por operaciones hipotecarias y cedulizaciones dudosas. Actividad: Banca.

CHRYSLER.- El gobierno estadounidense venderá la participación que aún mantiene en la compañía, el 6% del

capital, a Fiat por 560M$. De esos 560M$, 500M$ son acciones de la compañía y 60M$ se refiere a opciones de

compra de acciones depositadas en un fondo de pensiones, el United Auto Workers Fund. Adicionalmente, el

Estado de Canadá también posee opciones de compra en dicho fondo por valor de 15M$ y que también venderá a

Fiat. Actividad: Fabricante de coches.

GROUPON.- La compañía negocia una OPV con la intención de evitar la fuga de fondos de los inversores a las

Redes Sociales, que con tanta fuerza se están manifestando últimamente. La idea de Groupon es obtener 750M$,

y esperar a ver la evolución de estas Redes Sociales y de este modo valorar la posibilidad de captar más capital.

Actividad: Consumo a través de internet.

SONY (Cierre 26,54$; Var. Día: +0,15%).- Piratas informáticos atacan de nuevo la red de Sony accediendo a los

datos de más de un millón de clientes. Este hecho pone de nuevo en entredicho la seguridad de los sistemas de la

firma, pero en esta ocasión con el agravante de que los datos personales de los clientes han sido publicados en

Internet. Los piratas informáticos enviaron un comunicado comentando que no se debe confiar en la seguridad de

una firma a cuyos datos han podido acceder tan fácilmente. Actividad: Tecnología.

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.