1. ACTIVIDAD TRES.

DURACION DE LA ACTIVIDAD. 60 horas

Los continuos cambios, la globalización de los mercados, el surgimiento de alianzas,

bloques económicos como Mercosur o la Unión Europea y nuevas tecnologías de

la información han generado la necesidad de realizar cambios en la normativa

Colombiana, no solo en materia contable y financiera, sino en áreas como: político,

social, económica, comercial, laboral, ambiental, tributaria, auditoria, sin apartarnos

de la pandemia del COVID -19, que nos azota desde el año 2019.

Apreciado aprendiz, ya que ahora puede reconocer la importancia que reviste el

contenido de esta Guía, lo invitamos a construir conocimiento alrededor de ella en

colaboración de sus compañeros e instructor, por medio del desarrollo y análisis de

las siguientes actividades:

1. Realice una consulta alrededor de las nuevas normas en materia contable y

financiera, comercial, laboral, ambiental, tributaria, auditoria emitidas desde que

comenzó la pandemia COVID-19, y de acuerdo con esta consulta desarrolle la

siguiente matriz. Si no existe modificación alguna entonces escribe NO APLICA.

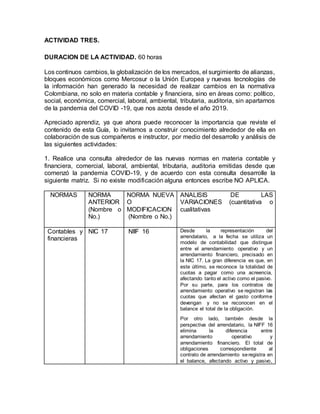

NORMAS NORMA

ANTERIOR

(Nombre o

No.)

NORMA NUEVA

O

MODIFICACION

(Nombre o No.)

ANALISIS DE LAS

VARIACIONES (cuantitativa o

cualitativas

Contables y

financieras

NIC 17 NIIF 16 Desde la representación del

arrendatario, a la fecha se utiliza un

modelo de contabilidad que distingue

entre el arrendamiento operativo y un

arrendamiento financiero, precisado en

la NIC 17. La gran diferencia es que, en

este último, se reconoce la totalidad de

cuotas a pagar como una acreencia,

afectando tanto el activo como el pasivo.

Por su parte, para los contratos de

arrendamiento operativo se registran las

cuotas que afectan el gasto conforme

devengan y no se reconocen en el

balance el total de la obligación.

Por otro lado, también desde la

perspectiva del arrendatario, la NIFF 16

elimina la diferencia entre

arrendamiento operativo y

arrendamiento financiero. El total de

obligaciones correspondiente al

contrato de arrendamiento seregistra en

el balance, afectando activo y pasivo,

2. como se hace actualmente con los

arrendamientos financieros.

Tributarias NIC 40 NIC 40 De acuerdo con las indicaciones de la

NIC 40 de Propiedades de Inversión,

éstas se reconocerán como activos

cuando exista la probabilidad de que

generen beneficios económicos futuros

y su costo pueda ser medido

fiablemente.

La compañía debe evaluar todos los

costos asociados con la propiedad de

inversión, incluyendo los incurridos para

la adquisición o para la construcción de

una partida de propiedad, hasta los

costos asumidos posteriormente para

sostener dicho elemento;

adicionalmente, debe tenerse presente

que no se reconocerán los costos del

mantenimiento diario de la propiedad.

En la NIC 40 la medición inicial de los

activos se realiza al costo, y este deberá

ser equivalente al precio de compra y los

costos de transacción directamente

atribuibles; el costo correspondiente a

las propiedades de inversión será

determinado en la misma forma como se

hizo para el resto de la propiedad. Se

excluyen los gastos administrativos

generales al igual que los costos de

iniciación.

El objetivo de esta Norma es prescribir

el tratamiento contable de las

inversiones inmobiliarias y las

exigencias de revelación de información

correspondientes. Entre otras cosas,

esta Norma será aplicable para la

valoración en los estados financieros de

un arrendatario, de los derechos sobre

un inmueble mantenido en régimen de

arrendamiento y que se contabilice

como un arrendamiento financiero,

también se aplicará para la valoración

en los estados financieros de un

arrendador, de las inversiones

inmobiliarias arrendadas en régimen de

arrendamiento operativo. Según la NIC

40, las propiedades de inversión pueden

utilizar el modelo de valor razonable o

costo-depreciación – deterioro, y

3. corresponderá a la administración de la

organización elegir la modalidad

Auditoria

Comercial Ley 2069 Ley 2069

los siguientes son los cambios más

importantes que la nueva ley, aprobada

por el Congreso y que está a la espera

de sanción presidencial, trae para

quienes quieren emprender en

Colombia Simplificación y tarifas

diferenciadas El primer eje de la norma

apunta a garantizar una reducción de

tarifas y medidas que faciliten la

constitución y funcionamiento de

empresas. Así modifica las tarifas del

Invima, con diferenciación para pymes y

excepción de pago

para microempresas: “Para los micro y

pequeños emprendedores el acceso a

registros sanitarios hoy es costoso y a

veces un obstáculo para emprender; la

ley remedia eso”, dice Ignacio Gaitán.

También se establece un régimen

simplificado para la contabilidad de

estas empresas (un dolor de cabeza de

los pequeños empresarios), y se

alivianan los requisitos para la creación

de cooperativas, que son el origen de

muchos emprendimientosAcceso a

compras pública, Por el tamaño de sus

empresas, los emprendedores no

pueden acceder a compras

públicas para convertirse en

proveedores del Estado; esa es una

queja recurrente. Para corregir el

problema, la ley incluye a las micro,

pequeñas y medianas empresas en

procesos de compra de mínima cuantía

y en la tienda virtual del Estado.

Se introducirán criterios nuevos de

desempate a favor

de mipymes, empresas lideradas por

mujeres, sociedades de beneficio e

interés colectivo y encadenamientos

productivos. Se creará el Sistema de

Información de Compras Públicas, que

4. reporta licitaciones de mínima cuantía a

las que pueden acceder.

Facilidades para acceder a

financiamiento

El objetivo es facilitar la consecución de

recursos e incentivar mejores

condiciones para que los

emprendedores accedan a instrumentos

financieros. “Hay que brindarles

respaldo para que puedan obtener

financiación, con menos obstáculos”,

señala Ignacio Gaitán. Así las cosas, la

ley incluye una modificación del objeto

social del Fondo Nacional de

Garantías, para que amplíe su portafolio

de productos y pueda ofrecer garantías

a otras fuentes de financiación.

La norma también promoverá la

inclusión financiera a través de los

microcréditos y deja sentado que se

otorgarán incentivos tributarios para

estimular las donaciones al ecosistema

emprendedor, vía Innpulsa.

Organizar y articular la

institucionalidad

Gaitán señala que existen en Colombia

110 instrumentos distintos para atender

a emprendedores y muchas entidades

que les brindan servicios. Para evitar

esa dispersión de esfuerzos “vamos a

fortalecer una entidad que permita

organizar la oferta para emprender. La

idea es que las personas lleguen a un

solo lugar y conozcan, de entrada, su

hoja de ruta. Ese es Innpulsa”, explica

Gaitán.

además: 'Subsistencia, principal razón

que lleva a montar un negocio en el

país').

La norma propone la unificación de las

fuentes públicas de financiamiento de la

5. actividad emprendedora y el desarrollo

empresarial, y la articulación de

instancias de emprendimiento y

MiPymes al Sistema Nacional de

Competitividad e Innovación.

Laboral

Ambientales Resolución

1561

Resolución 1561 Por la cual se adoptan los términos de

referencia para la elaboración del

Estudio de Impacto Ambiental (EIA),

requerido para el trámite de la licencia

ambiental de los proyectos de

explotación de materiales de

construcción, amparados en

autorizaciones mineras temporales,

objetivos al mantenimiento,

mejoramiento y rehabilitación de vías

terciarias y para el programa Colombia

Rural y otras adopciones.

como objetivos del Ministerio de

Ambiente y Desarrollo Sostenible, la

definición de las regulaciones a las que

se sujetarán la recuperación,

conservación, protección,

ordenamiento, manejo, uso y

aprovechamiento de los recursos

naturales renovables y medio ambiente

de la nación, un fin de seguridad el

desarrollo sostenible.

como funciones de este Ministerio la

definición y regulación de los

instrumentos administrativos y

mecanismos necesarios

para la prevención y el control de los

factores de cambio ambiental y

determinar los criterios de evaluación,

seguimiento y manejo ambiental de las

actividades económicas.

titulando nuevas fuentes de materiales

para mantenimiento, mejoramiento y

rehabilitación de vías terciarias y para el

programa Colombia rural, señalado en

el evento que no utiliza fuentes de

material titulado y licenciado

ambientalmente para el mantenimiento,

6. mejoramiento y rehabilitación de vías

terciarias; previo a la ejecución de las

obras, la entidad territorial definida con

la autoridad ambiental regional y la

autoridad minera competente, la

ubicación y el volumen estimado de las

fuentes de material requerido para el

mantenimiento, mejoramiento y

rehabilitación de vías terciarias y del

programa Colombia Rural en el

respectivo municipio. Con base en esta

información la autoridad ambiental, una

vez otorgada la autorización temporal

por parte de la autoridad minera

competente, proceder a pronunciar.

Los términos de referencia son los

lineamientos generales que la autoridad

ambiental señala para la elaboración y

ejecución de los estudios ambientales

que deben ser establecidos ante la

autoridad ambiental competente. Los

estudios ambientales se elaborarán con

base en los términos de referencia que

sean expedidos por el Ministerio de

Ambiente y Desarrollo Sostenible. El

solicitante deberá adaptarlos a las

particularidades del proyecto, obra o

actividad.

Los términos de referencia que se

adoptan en la presente resolución, son

aplicables a las autoridades ambientales

y las entidades territoriales o los

particulares, que deben elaborar el

correspondiente Estudio de Impacto

Ambiental (EIA), en el marco del

licenciamiento ambiental, para

proyectos de explotación de materiales

de construcción, amparados en

autorizaciones temporales, fines al

mantenimiento, mejoramiento y

rehabilitación de vías terciarias, así

como para el programa Colombia Rural.

El interesado en obtener la Licencia

Ambiental, deberá verificar que no hay

dudas de la evaluación aspectos que

pueden afectar o causar daños graves a

7. los recursos naturales renovables o el

ambiente o introducir modificaciones

considerables o notorias al paisaje. De

la misma manera, puede suprimir o no

contribuir alguna vez de la información

solicitada en los términos de referencia,

que considera que no es relevante y que

por lo tanto no aplica a su proyecto, obra

o actividad. PARÁGRAFO En los

eventos anteriores, el solicitante debe

justificar técnicas y jurídicamente, las

razones por las cuales no incluye dicha

información.

La presentación del Estudio de Impacto

Ambiental con la sujeción a los términos

de referencia adoptados en esta

Resolución, no limita la facultad que

tiene la autoridad ambiental de solicitar

al interesado la información adicional

especifica que se considera

indispensable para la evaluación y

decidir sobre la viabilidad del proyecto,

así dicha información no esté

contemplada en los términos de

referencia. Esta solicitud de información

adicional no garantiza el otorgamiento

de la licencia ambiental.

El interesado deberá incorporar

dentro del Estudio de Impacto

Ambiental, además de lo

establecido en los Términos de

Referencia que por esta

Resolución se adopte, toda la

información que sea necesaria,

de conformidad con las

disposiciones legales vigentes,

para acceder al uso y

aprovechamiento de los

recursos naturales renovables o

del ambiente.